第四范式上市满月:股价破发,市值缩水50亿,AI大模型不灵了?

文 | 芳芳

来源 | 新经济观察团

9月28日,决策类人工智能公司第四范式在四次IPO尝试后终于圆梦,以每股55.6港元的发行价敲开了港交所大门。

然而上市之后几个交易日内,第四范式股价连续下挫,市值一度蒸发超20亿港元。截至10月31日发稿前,在第四范式上市满月之后,公司股价停留在50.7港元,离发行价愈发遥远,市值也从高点292亿港元缩水到236亿港元左右,不禁令人唏嘘。

股价不给力背后,是第四范式业务上的缺口:巨额亏损、研发无底洞式、应收账款增加、毛利率波动下滑,加上资本市场对AI大模型赛道的态度逐渐理性,IPO成功后的第四范式也难以高枕无忧。

01

逃不过的AI亏损魔咒

在人工智能赛道上,亏损早已成为行业痼疾,第四范式也不例外。

第四范式成立于2014年,如今还不满十岁,是一家年轻的人工智能软件初创公司。公司以平台为中心,专注提供人工智能软件,帮助企业开发其自有的决策类人工智能应用,从而实现快速规模化转型落地,同时挖掘数据隐含规律,并全面提升决策能力。

尽管成立时间较短,但随着近些年来AI大模型的走热,第四范式也乘上了东风。招股书数据显示,按2022年营收计算,第四范式在中国以平台为中心的决策类人工智能市场排名第一,已经占据了22.6%的市场份额。

2020-2022年,第四范式的整体营收呈现不断上涨态势,达到9.422亿元、20.184亿元和30.826亿元,三年累计营收高达60.432亿元。据近日的中期报告,进入2023年上半年,第四范式营收不断上涨,达到14.68亿元,同比增幅38.75%。

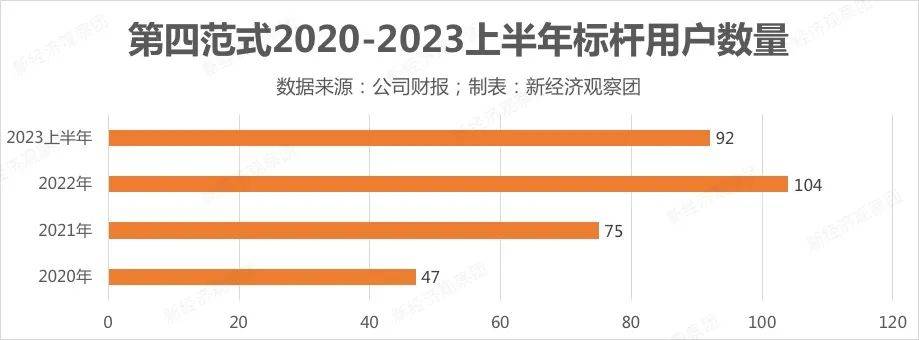

营收的不断增长,离不开客户群的扩充。2020-2022年,第四范式標杆用户数分别达到47名、75名、104名,而这些新标杆们均为财富世界500强企业及公众上市公司。同期,第四范式总用户数达到156名、245名、409名,总用户年均复合增长率为67.3%。

2023年上半年,第四范式服务终端用户243名,其中标杆用户92名,后者较去年同期增长24.3%。

虽然营收与用户数不断增长,但第四范式却过早地进入了增速回落时代。2021年,第四范式的营收同比增长率还高达114.2%,到2023年上半年,这一数值已经回落至38.75%。

而在营收增速大幅放缓的同时,第四范式也与许多AI初创公司一样,深陷亏损泥沼。

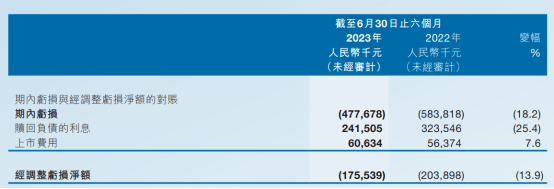

2020-2022年,第四范式亏损净额分别达到7.5亿元、18.02亿元、16.53亿元,三年累计亏损额度达到42.05亿元。而2022年亏损小幅收窄,也主要在于以股份为基础的薪酬开支减少。

进入2023年上半年,第四范式期内亏损4.78亿元,经调整后的亏损净额为1.76亿元,后者同比收窄13.9%,但距离扭亏还有不少距离。

来源:第四范式2023年中期报告

当然,作为人工智能企业,第四范式的亏损也与同行一样,源于高昂的研发开支。

2020-2022年,第四范式研发开支分别达到5.65亿元、12.49亿元、16.5亿元,年复合增速达到42.88%,研发开支占据当年总营收的比例分别为57.3%、55.3%、48.8%。

2023上半年,第四范式研发开支达到6.62亿元,同比增长18.6%。三年半41.26亿元的研发开支,是第四范式迟迟不能盈利的罪魁祸首。

02

上市≠上岸

流血上市满月,第四范式却难言上岸。

拆解第四范式的营收结构,会发现启主要收入来源分为先知平台及产品、应用开发及其他服务。前者是第四范式主推的AI产品,后者是面向企业的AI解决方案的定制服务。

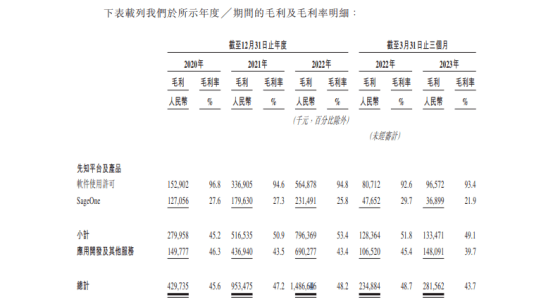

其中,先知平台及产品收入为第四范式营收贡献了半壁江山,2020-2023上半年,这部分收入分别为6.19亿元、10.15亿元、14.92亿元及7.56亿元,占总收入的65.7%、50.3%、48.4%及51.5%,产品毛利率也达到了53.4%,水平相对较高。

来源:第四范式招股书

然而,随着技术层面的快速迭代,应用开发及其他服务在营收中的贡献率不断攀升,截止2023年,大有成为营收支柱的态势。

但问题在于,应用开发等服务属于定制化业务,毛利率低于先知平台近10个百分点,拖累第四范式整体毛利率水平走低。公司整体的毛利率已经从高点48.7%降至2023年第一季度的43.7%。

2023年上半年,第四范式的毛利率从去年同期的50%下降到48%。公司直言,主要由于业务渗透到新领域,以及2023年上半年新用户案例增加导致硬件和技术服务费占收入的百分比上升。

也就是说,新领域的拓展以及定制化业务的增长虽然给第四范式带来了营收增加,但却并没有贡献更多利润。

这也是面向B端模式的弊端所在:B端客户不稳定、付款周期长、议价能力强,特别是定制业务上,第四范式们成本高利润低,且容易形成客户集中度较高的弊端。

招股书显示,第四范式前五大客户,每年都会有变动,仅一家保持不变。与此同时,第四范式的应收款项不断增加。2020-2023年上半年,公司贸易应收款项分别为2.63亿元、7.78亿元、14.93亿元、14.36亿元,在营收中的占比高达28%、39%、48%和97.8%,公司资金回笼压力攀升。

受应收款项增加风险,第四范式的信用减值损失不断上涨。2023年上半年,公司信用减值损失为1570万元,去年同期仅为30万元,飙升50多倍。

在毛利率走低与巨额亏损的双重压力之下,第四范式的经营活动现金流也日趋紧张。2020-2022年,公司经营活动所用现金净额分别为4.53亿元、7.7亿元、7.8亿元,2023年上半年,第四范式经营活动现金流出额达到8.63亿元,同比扩大142.42%。

由于经营现金流始终处于流出状态,第四范式为进一步保持账上拥有足够的现金体量,不得不依赖于投融资活动收入。

在上市前,第四范式也是“资本宠儿”:IPO前完成11轮融资,总净额超过10亿美元,投资方中不乏红杉中国、思科、腾讯投资、春华资本、联想等知名投资机构,以及工农中建交等国有银行等。最后一轮融资完成时,第四范式的市场估值已近30亿美元。

但资本投融资背后,第四范式也背负着不小的“压力”。到2023年6月30日,公司总负债总额已达82.04亿元。

此外,是对赌压力。招股书透露到,在今年1月15日投资者与公司股东签署终止协议的补充协议中,触发撤资权的条件之一由“D系列融资完成后48个月内或终止协议签署之日起18个月内未完成IPO并在证券交易所上市交易”,变更为“于2023年12月30日前没有完成IPO并在证券交易所上市交易”。

而在2021年8月13日、2022年2月23日、2022年9月5日,第四范式曾先后三次向港交所递交招股书,但均以失败告终。可想而知,第四范式在第四次尝试之后终于上市,与背后资本的离场需求密不可分。

然而通过港交所聆讯,或许已经是第四范式的高光。第四范式上市后迅速遇冷,股票发行价55.6港元,为其招股区间的下限,募资约10亿元,远远低于其D轮融资规模(7.5亿美元)。

为给上市保驾护航,第四范式找到了3名基石投资者,分别为新华资本、北京中关村和Montage,三者认购金额达到3.65亿港元、2.9亿元和1000万美元,占总的募资金额的比例已超过70%。

而第四范式解禁期过后,股价需保持在发行价以上,上述投资者才有可能全身而退。但按照发稿前50.7港元、25日最低价48.1港元/股的股价来看,第四范式回到发行价恐怕很难。

03

AI大模型还灵不灵?

从行业来看,第四范式所面临的窘境,也是众多人工智能公司的共同问题。

成立之初,许多AI初创公司为打开知名度、获取投资者的支持,不惜砸下重金进行广告宣发。加上巨额的研发开支,造成了大规模的经营亏损。而随着时间推移,AI产业的热潮逐渐冷却,资本市场也渐趋理性,AI公司曾经画下的商业化大饼却并未兑现,反而亏损等风险逐渐浮出水面。

招股书数据显示,预计2027年,中国决策类人工智能市场支出规模将增长至2104亿元,年均复合增长率达到31.7%。而同期,视觉类、语音类和机器人的年复合增长率预期仅为21.9%、25.2% 和 22.3%。

可以看出,第四范式所在的决策类AI细分市场仍然处在增长蓝海之中。优于行业处于发展初期,迭代较快,以BAT为首的互联网传统巨头,以及华为等众多科技巨头纷纷在此领域布局,企图在决策类AI市场中分一杯羹,第四范式面临的竞争压力持续加大。

虽然公司具备一定的先发优势,但在企业规模、资金支持、目标群体以及知名度等多个层面,与巨头们难以抗衡。第四范式也在招股书中坦承,竞争加剧或会使销售额下降、价格下降、利润率下降及市场份额流失。

而面对新一轮的AI革命——大模型,第四范式也在上半年推出了大模型产品“式说”,并提出“以生成式AI重构企业软件(AIGS,AI-Generated Software)”战略,抓住全新的AI机遇。

第四范式创始人兼CEO戴文渊认为,目前这些B端软件极为复杂的交互体验,以及复杂性带来的极低开发效率,恰恰为生成式AI留下足够大的重构和改造空间。

可以说,第四范式和戴文渊都对大模型给予厚望,视其为公司的新增长极。

但问题在于,AI大模型要面对的难题更多更广,训练难度高、算力不足、数据质量参差不齐、迭代缓慢、研发投入指数级增长等等。这对于长期亏损的第四范式来说,稍有不慎就会扩大亏损。

而从国内外AI大模型的现状来看,市场的反馈也已转向。用户“新鲜劲儿”不再、ChatGPT的访问量增速持续下滑……从疯狂到冷静,折射出的是市场对大模型实际应用价值的深度焦虑。

从第四范式自身来看,最起码如今大模型的价值还未体现在财报里。

长远来看,尽管依靠AI大模型的新资本故事,第四范式的确完成了“流血上市”的壮举。但包括第四范式在内的整个AI赛道,都要继续面对巨额亏损、盈利难题和商业化困境。第四范式新的挑战才刚刚开始。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。