天顺风能(苏州)股份有限公司2023第三季度报告

|

|

|

|

|

|

|

证券代码:002531 证券简称:天顺风能 编号:2023-063

2023

第三季度报告

天顺风能(苏州)股份有限公司

关于举行2023年第三季度

网上业绩说明会的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

重要内容提示:

1.董事会、监事会及董事、监事、高级管理人员保证季度报告的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

2.公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)声明:保证季度报告中财务信息的真实、准确、完整。

3.第三季度报告是否经过审计

□是 √否

一、主要财务数据

(一)主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

√是 □否

追溯调整或重述原因:会计政策变更

会计政策变更的原因及会计差错更正的情况:2022年11月30日,财政部发布了《企业会计准则解释第16号》,公司自2023年1月1日起执行财政部颁布的《企业会计准则解释第16号》“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”规定,对在首次执行该规定的财务报表列报最早期间的期初至首次执行日之间发生的适用该规定的单项交易按该规定进行调整。对在首次执行该规定的财务报表列报最早期间的期初因适用该规定的单项交易而确认的租赁负债和使用权资产,以及确认的弃置义务相关预计负债和对应的相关资产,产生应纳税暂时性差异和可抵扣暂时性差异的,按照该规定和《企业会计准则第18号一一所得税》的规定,将累积影响数调整财务报表列报最早期间的期初留存收益及其他相关财务报表项目。具体内容详见公司于2023年04月29日披露于《证券时报》及巨潮网上的《关于会计政策变更的公告》(公告编号:2023-024)。

(二)非经常性损益项目和金额

√适用 □不适用

单位:元

其他符合非经常性损益定义的损益项目的具体情况:

□适用 √不适用

公司不存在其他符合非经常性损益定义的损益项目的具体情况。

将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

□适用 √不适用

公司不存在将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目的情形。

(三)主要会计数据和财务指标发生变动的情况及原因

√适用 □不适用

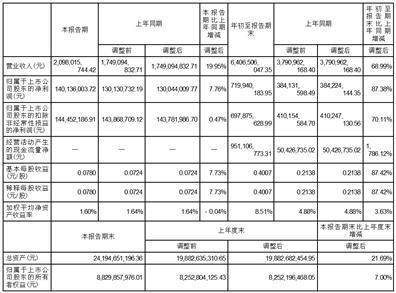

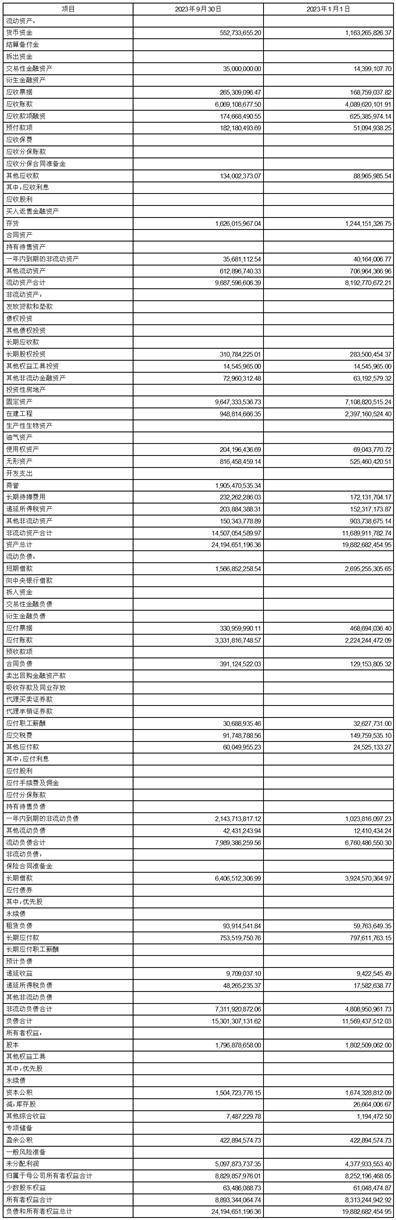

1、货币资金较年初下降52.48%,主要系报告期公司投资活动现金流出所致;

2、应收账款较年初增加48.40%,主要系报告期海工业务并表及公司产品交付增加所致;

3、应收款项融资较年初下降72.07%,主要系报告期末6+9银行及其他上市银行的银行承兑汇票减少所致;

4、预付款项较年初增加256.55%,主要系公司期末预付的主材款增加所致;

5、存货较年初增加30.69%,主要系报告期海工业务并表及公司为旺季销售备货所致;

6、固定资产较年初增加35.71%,主要系报告期公司兴和风电场项目转固及海工业务并表所致;

7、在建工程较年初下降60.42%,主要系报告期公司兴和风电场项目转固所致;

8、使用权资产较年初增加195.75%,主要系本期海工业务并表所致;

9、无形资产较年初增加55.38%,主要系本期海工业务并表所致;

10、递延所得税资产较年初增加33.86%,主要系本期可抵扣亏损、信用减值损失增加导致可抵扣暂时性差异增加所致;

11、其他非流动资产较年初下降83.36%,主要系上期预付股权收购款的项目本期完成收购所致;

12、短期借款较年初下降41.87%,主要系本期短期借款减少所致;

13、应付账款较年初增加49.80%,主要系报告期海工业务并表及公司业务规模增加所致;

14、合同负债较年初增加202.84%,主要系预收款项增加所致;

15、应交税费较年初减少38.74%,主要系应交增值税减少所致;

16、一年内到期的非流动负债较年初增加109.38%,主要系一年内到期的长期借款增加所致;

17、长期借款较年初增加63.24%,主要系本期新增并购贷所致;

18、租赁负债较年初增加57.14%,主要系本期海工业务并表所致;

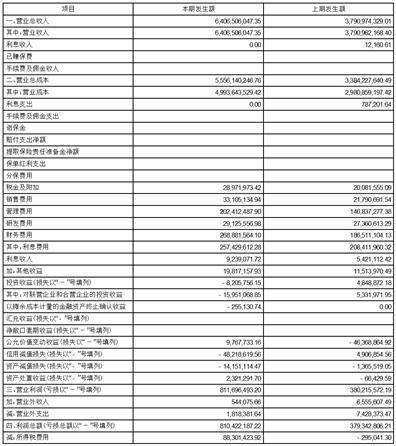

19、报告期营业收入较上年同期增加68.99%,主要系本报告期公司产品交付增加及海工业务并表所致;

20、报告期营业成本较上年同期增加67.52%,主要系本报告期公司产品交付增加及海工业务并表所致;

21、管理费用较上年同期增长37.85%,主要系本报告期职工薪酬、管理用资产折旧、中介机构服务费、保险费等增加所致;

22、财务费用较上年同期增长44.16%,主要系本报告期利息支出及汇兑损失增加所致;

23、公允价值变动收益较上年同期增加121.07%,主要系本报告期,公司持有的深圳科创新源新材料股份有限公司股票公允价值上升所致;

24、信用减值损失计提较上年同期增加,主要系本期产品交付增加,根据预期信用减值模型计提信用减值损失所致;

25、所得税费用较上年同期大幅增加,主要系本报告期,公司税前利润上升所致;

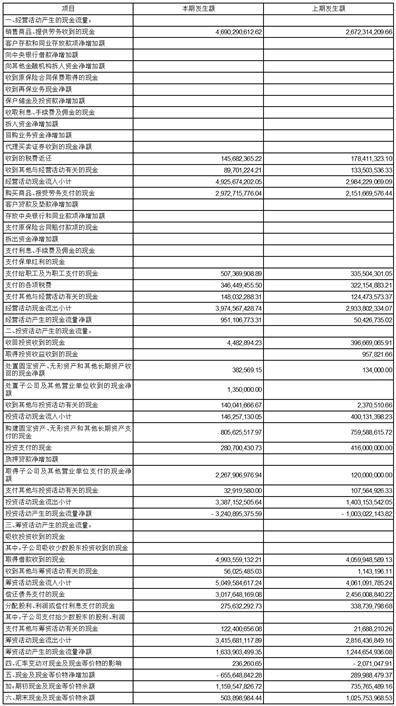

26、报告期经营活动产生的现金流量净额大幅增加,主要系本报告期公司持续加强运营资金管理,销售商品、提供劳务收到的现金大幅增加所致;

27、报告期投资活动产生的现金流量净流出增加,主要系本报告期公司取得子公司及其他营业单位支付的现金净额增加所致;

28、报告期筹资活动产生的现金流量净额增加,主要系本报告期净借款增加所致。

二、股东信息

(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

(二) 公司优先股股东总数及前10名优先股股东持股情况表

□适用 √不适用

三、其他重要事项

√适用 □不适用

1、行业

从国内来看,自2021年海风抢装潮后,海上风电建设经历了两年低谷,主要原因之一:海风建设涉及环节较多,需要经过海洋、发改委、能源局等多政府部门审批,时间周期较长,过去积累的项目在抢装潮基本实施完毕,新项目青黄不接;原因之二:海上风电是对海洋资源的开发,需要厘清规范开发的相关制度,来保障行业的长远发展,此前江苏、福建、广东等地部分海风项目受政策、军事、航道等非经济性因素影响,导致审批有所停滞,因此过去两年新项目整体推进节奏较为缓慢。但是从今年三季度以来,随着政策的逐步落地,沿海各省海上风电项目推进取得一定突破,江苏和广东等地海风项目进展明显,海风项目推进节奏将加速,装机需求有望逐步释放。

近日,各地海上风电项目陆续启动,海风上半年的低迷行情或将迎来拐点。江苏一期2.65GW海风竞配项目全面启动,意味着此前导致项目滞缓的因素已陆续解除,推进节奏明确,且同时伴有项目招标、用海公示、深远海咨询招标和海风项目核准批复等动作,江苏省海风建设将全面启动,预计后续江苏二期约4GW竞配项目进程有望快速推进。此前广东推出的2023年海风竞配包括省管海域7GW、国管海域16GW。近日,广东7GW省管海上风电项目竞配落地,共15个项目,区域以粤西为主,国管海域16GW进一步推进,广东海风进展开始提速。

总体来看,受航道、军事等问题影响较大的江苏、广东两个海风建设大省已有不错进展,其余海南、广西、福建、浙江、山东等省份亦在积极持续推进海风发展。2022年至今的行业问题已经逐步清晰,目前自然资源部也正在组织出台深远海风电的用海办法,预计多部门联合签批后发布。当前海风已核准项目容量较大,短期问题解决后,伴随国内政策的进一步理顺,海风起量在即,奠定后续放量加速的基础,预计四季度海风市场将迎来拐点,2024年装机预期有望提升,2025年将进入新一轮装机高潮。

欧洲海风市场由于通货膨胀、资本成本上升、对来自中国的零部件加征关税等多重因素导致供应链紧缺和成本压力增大,欧洲业主装机进度放缓,但近期也仍有部分项目开工,整体发展预期仍持续向好。各国对可再生能源的措施持续加码,不断提高装机目标,欧洲2030年可再生能源消耗占比由32%提升至42.5%,配合缩短审批流程双管齐下,欧洲、东盟海风有望加速。9月25日,欧盟更新后的可再生能源指令(RED)设定了欧盟清洁能源使用的目标,推动该地区在2030年底前将风电和光伏装机容量提高两倍。根据Wood Mackenzie《全球风电市场展望:2023Q3》报告,预计2032年北欧风电累计装机157GW,22-32年CAGR达8.70%;南欧风电累计装机111GW,CAGR达5.50%;东欧风电累计装机60GW,CAGR达12.80%;西欧风电累计装机233GW,CAGR达8.00%。欧洲海上风电虽然此前受多重因素的影响有所放缓,但海风项目也正在陆续推进,另外,海外市场加息或已接近尾声,影响因素会逐渐修复,预计2025至2026年可以迎来装机加速潮。

2、战略

公司深耕风电领域十八载,坚持“新能源装备制造”+“零碳实业发展”的双轮驱动战略,在立足风电行业装备制造细分市场龙头地位的同时,大力发展零碳实业的相关业务,两大战略方向相互支持,互相促进,为公司在新战略周期的跨越发展提供有力支持。

目前集团战略布局初步完成,主要体现在两个关键转变:

1)装备制造板块海工战略布局完成,实现从陆地到海洋延伸式发展的转变。

公司装备制造板块战略重心逐步由陆上风电转向发展空间更加广阔的海上风电业务。在多年的海上风电行业研究基础上,结合天顺装备制造优势,公司目标产品不再选择从事竞争日益激烈的海上塔架产品,而是选择了因码头、港池以及相邻生产用地等资源稀缺而带来较高壁垒的水下基础和漂浮式平台产品。由于用于海上风电超大型结构件制造的码头、港池及相邻生产用地等资源的稀缺,预计在未来几年该制造环节产能仍将维持紧张状态。

公司海风装备生产基地已完成“6+1”战略布局。一方面围绕国家“十四五”规划的五大海上风电基地,公司先后布局江苏射阳、江苏通州湾、福建漳州、广东阳江、广东汕尾、广西北海六大国内海风装备生产基地,预计到2025年底,公司国内海上风电水下基础(单管桩、导管架、漂浮式基础)年产能将超过200万吨。另一方面,欧洲海工装备制造目前处于严重供不应求状态,公司进一步加大德国海工基地建设,预计在2024年底实现投产。

通过过去几年的不懈努力,公司目前实现了在欧洲、中国江苏以南的海上风电产能并占据有利位置形成了较强的产能区位优势。今年公司将加快已确定产能的建设和投产,预计到 2025 年底海上风电总产能将超 250 万吨,进一步加强公司在国内外海上风电水下基础及漂浮式平台等领域的区位优势和产能优势竞争地位。

随着中国及全球的海上风电开发的重要性越来越高,全球海风装机将有望迎来量价齐升,为装备制造板块的延伸式发展提供强有力的支持。

2)零碳业务成为第二增长级,实现从装备制造商到零碳资产投资运营服务提供商的转变

零碳业务是公司发展的新引擎,公司将推动风电资产的开发、投资、建设,并提升电站运营能力,以风电开发投资来带动其他业务的增长。与此同时,公司将进一步研究布局电力交易市场、碳交易市场,探索风电资产的轻资产运营模式,逐步打通风电全生命周期资产服务,实现从装备制造商向零碳资产投资运营服务提供商的转变。

截至2023年三季度,公司已并网电厂容量1383.8MW,另有湖北600MW风电项目,河南濮阳200MW风电项目在核准及建设过程中。未来公司将继续拓展开发北方、华中、华东、华南等地区的新能源资源。零碳业务的大力发展也给公司积累了大量的绿电、CCER等潜在零碳资产,随着未来国际、国内碳指标体系的完善和相关政策的落地,零碳业务将成为公司的第二增长极,为企业的可持续发展提供有力支撑。

3、公司经营情况

前三季度,公司积极推动战略落地,陆上塔架和叶片板块追求高质量发展,不再以规模作为主要目标,更关注精细化管理以及良好的经营性现金流管理。与去年同期相比,公司前三季度存货周转率、应收账款周转率均有所提升,营运资金周转率提升一倍,经营活动产生的现金流量净额大幅增加,塔架、叶片现有工厂对产能做了进一步整合,提高管理效率,更贴近市场需求,牢牢稳固目前国内行业的领先位置。

前三季度,公司海上风电水下基础(单管桩、导管架、漂浮式基础)业务进一步夯实,目前国内江苏射阳单管桩工厂、江苏通州湾导管架工厂、广东揭阳导管架工厂、广东汕尾导管架配套工厂均已投入使用,另外广东阳江导管架及漂浮式工厂预计2024年下半年投产、德国库克斯港单桩及漂浮式工厂预计于2024年底投产、福建漳州导管架及漂浮式工厂预计2025年底投产。另外江苏通州湾工厂经过上半年的改造,已经具备了向日韩、欧洲出口海上风电水下基础的能力,海外客户的审核已经在年中启动。

在完成长风海工的并购之后,天顺进一步加强了经营管理,供应链体系也纳入了天顺原有的平台,三季度产品的毛利率净利润水平均有提升。目前所有工厂管理已经顺利纳入天顺管理体系,展望四季度,江苏射阳单管桩工厂将开始交付江苏某项目单桩;江苏通州湾导管架工厂、广东揭阳导管架工厂均已开工广东省某项目导管架,随着国内各地海上风电的加速,各基地产能利用率将趋于饱满。

发电板块来看,公司目前已并网电厂容量1383.8MW,分布在新疆、河南、安徽、山东、湖北及内蒙,截至今年1-3季度上述地区弃风率没有明显变化,上网电价也保持了稳定。从规律来看,风速在三季度一直是低谷期,尤其山东今年三季度有两个月时间平均风速度低于4m/s,异于往年,影响了三季度同比发电量;新疆哈密电网三季度扩容检修,哈密风场送出受限严重,影响发电。四季度山东区域大风季到来,新疆扩容检修已经在9月份完成,整体来看四季度公司发电板块将恢复正常。

4、其他事项

公司控股子公司天顺(珠海)新能源有限公司(“珠海风塔”)经营期限于2020年11月05日期满,受珠海风塔小股东业绩承诺的影响,双方未就经营期限延期达成一致,导致该公司经营期限届满后未能正常展期,目前处于自主清算阶段。珠海风塔产能、营收及利润较少,清算事项不会对公司产生重大影响。具体内容详见2020年11月25日发布于《证券时报》及巨潮网上的《关于全资子公司业绩承诺补偿事项的进展公告》(公告编号:2020-078)、2022年9月24日《关于业绩承诺补偿所涉诉讼的进展公告》(编号:2022-079)等相关公告。

四、季度财务报表

(一) 财务报表

1、合并资产负债表

编制单位:天顺风能(苏州)股份有限公司

单位:元

法定代表人:严俊旭 主管会计工作负责人:严俊旭 会计机构负责人:郑丽

2、合并年初到报告期末利润表

单位:元

法定代表人:严俊旭 主管会计工作负责人:严俊旭 会计机构负责人:郑丽

3、合并年初到报告期末现金流量表

单位:元

(二) 2023年起首次执行新会计准则调整首次执行当年年初财务报表相关项目情况

√适用 □不适用

调整情况说明:公司自2023年1月1日起执行财政部颁布的《企业会计准则解释第 16 号》“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”规定,具体调整情况如下:

2022年1-9月因确认租赁负债和使用权资产,产生的应纳税暂时性差异和可抵扣暂时性差异追溯调整 2022 年1-9月合并口径所得税费用金额-92,545.86元。

执行《企业会计准则解释第16号》,对母公司财务报表无影响。

(三) 审计报告

第三季度报告是否经过审计

□是 √否

公司第三季度报告未经审计。

董事会

2023年10月31日

证券代码:002531 证券简称:天顺风能 公告编号:2023-064

天顺风能(苏州)股份有限公司

本公司及董事会全体成员保证公告内容的真实、准确和完整,不存在虚假记载、误导性陈述或重大遗漏。

天顺风能(苏州)股份有限公司(简称“公司”)于2023年10月31日在《证券时报》及巨潮资讯网(www.cninfo.com.cn)上披露了《2023年第三季度报告》。为便于广大投资者进一步了解公司2023年第三季度经营情况,公司定于2023年11月06日(星期一)下午15:30至16:30时在“天顺风能投资者关系”小程序上举行2023年第三季度网上业绩说明会。

本次网上说明会将采用网络远程的方式举行,投资者可登陆“天顺风能投资者关系”小程序参与互动交流。出席本次第三季度业绩说明会的人员有:公司董事长、总裁严俊旭先生,独立董事李宝山先生,董事、董事会秘书朱彬先生。

为充分尊重投资者,提升交流的针对性,现就公司2023年第三季度网上业绩说明会提前向投资者公开征集问题,广泛听取投资者的意见和建议,提问通道自发出公告之日起开放。投资者依据提示,授权登入“天顺风能投资者关系”小程序,即可参与交流。

参与方式一:在微信小程序中搜索“天顺风能投资者关系”;

参与方式二:微信扫一扫以下二维码:

衷心感谢广大投资者对公司的关注与支持,欢迎积极参加本次网上业绩说明会。

天顺风能(苏州)股份有限公司董事会

2023年10月31日

本版导读

- 2023-10-31

- 2023-10-31

- 2023-10-31