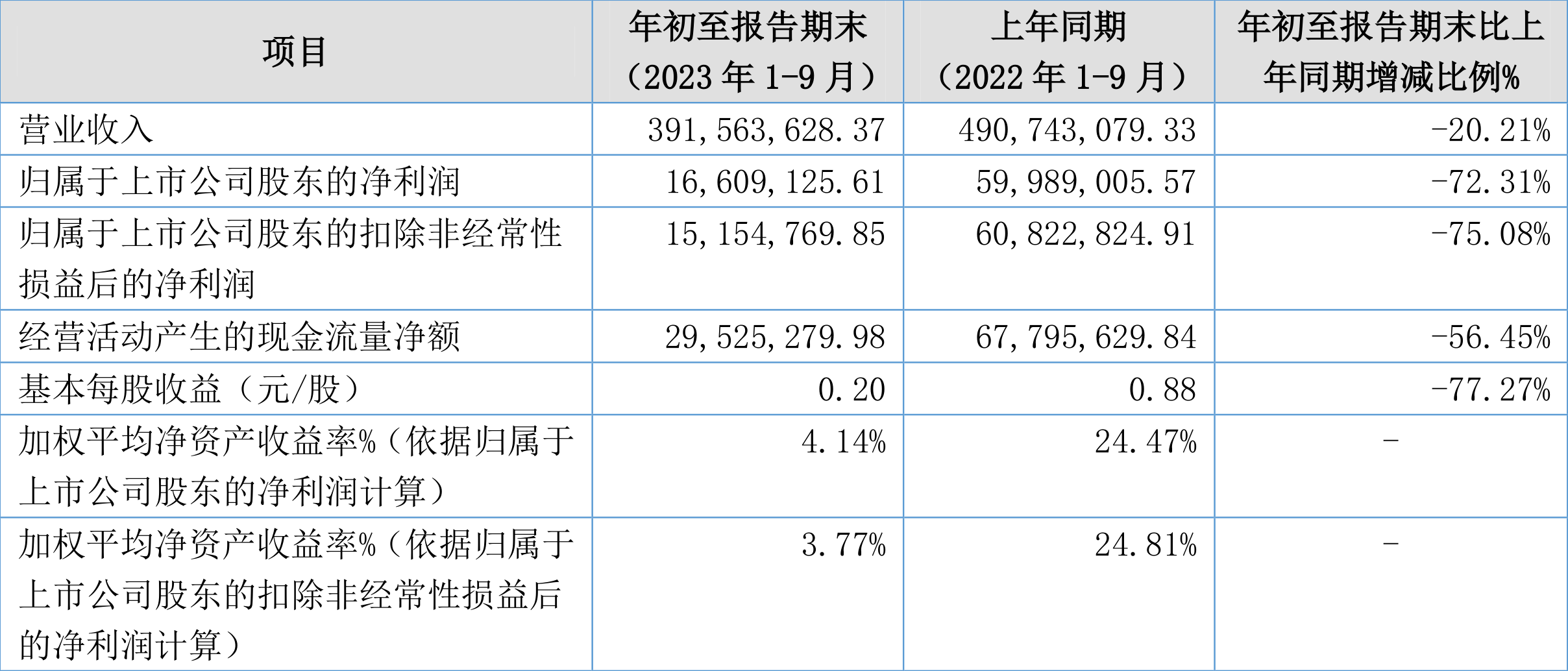

润普食品:2023年前三季度净利润1660.91万元 同比下降72.31%

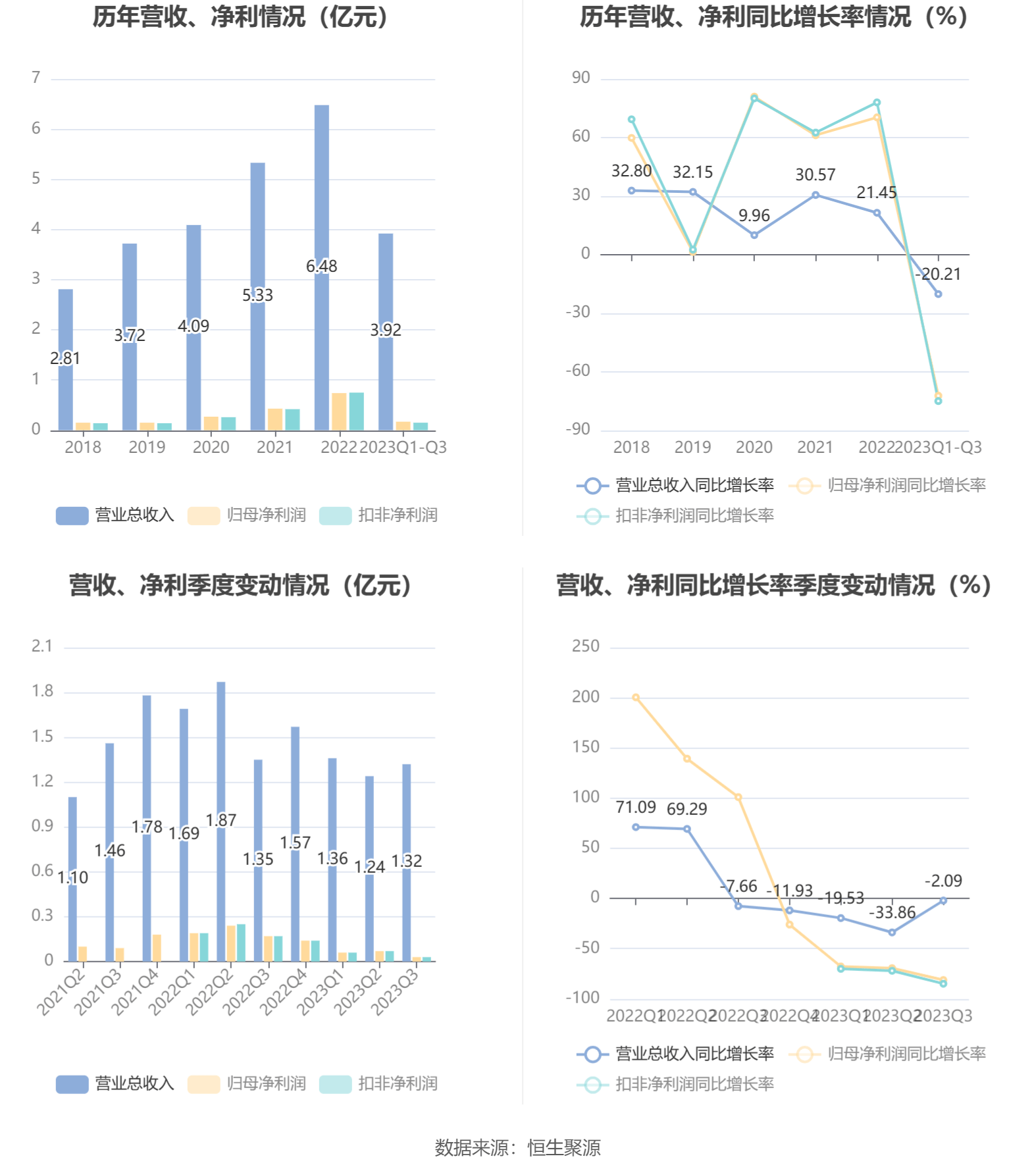

中证智能财讯 润普食品(836422)10月30日披露2023年三季报。2023年前三季度,公司实现营业总收入3.92亿元,同比下降20.21%;归母净利润1660.91万元,同比下降72.31%;扣非净利润1515.48万元,同比下降75.08%;经营活动产生的现金流量净额为2952.53万元,同比下降56.45%;报告期内,润普食品基本每股收益为0.2元,加权平均净资产收益率为4.14%。

公告显示,归母净利润变化主要由于受国内外经济下行影响,行业下游加速去库存导致需求减弱、市场产能增加、市场竞争加剧,公司主营产品的内外贸市场价格均出现不同幅度下跌,盈利空间收窄。

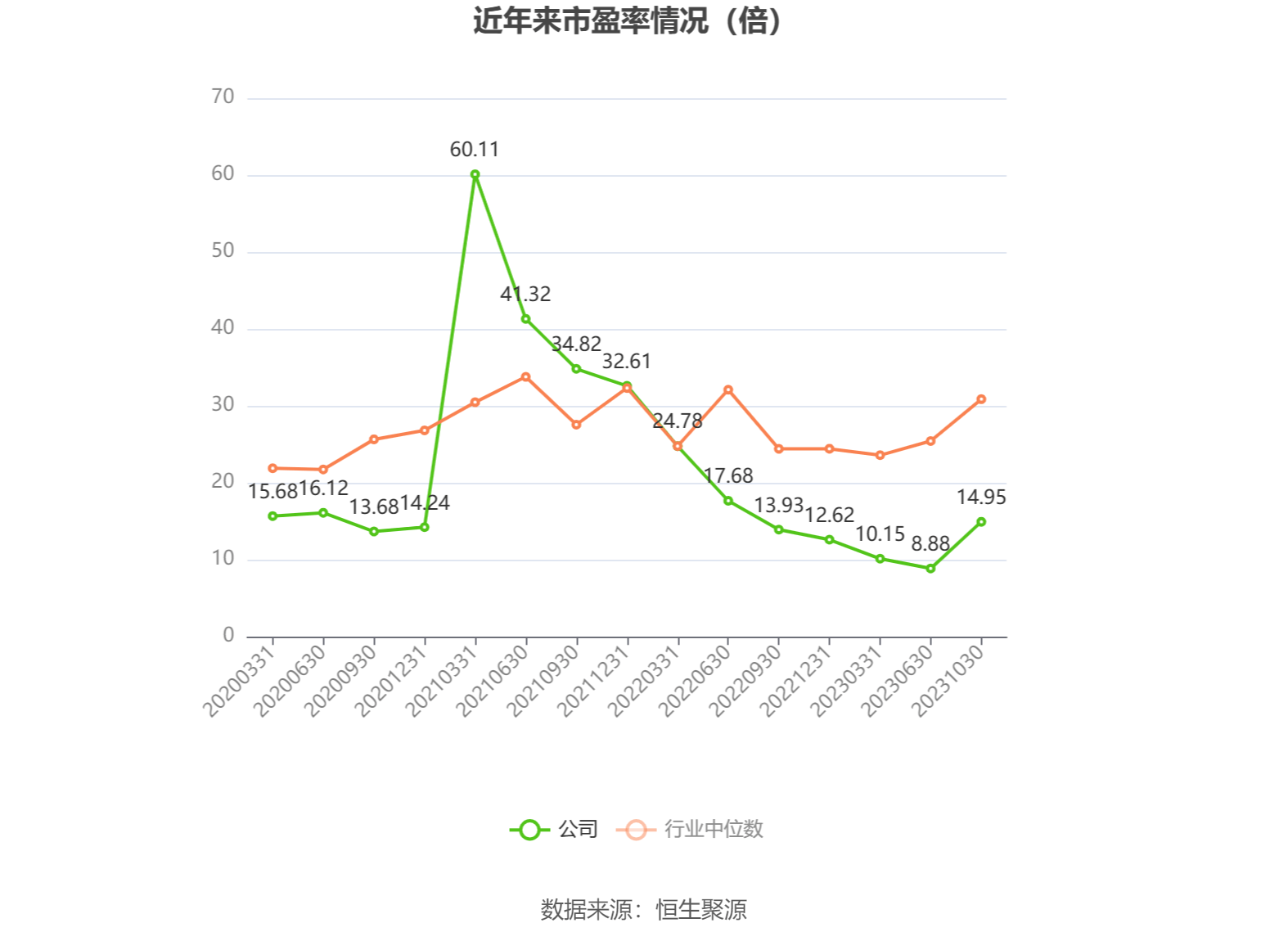

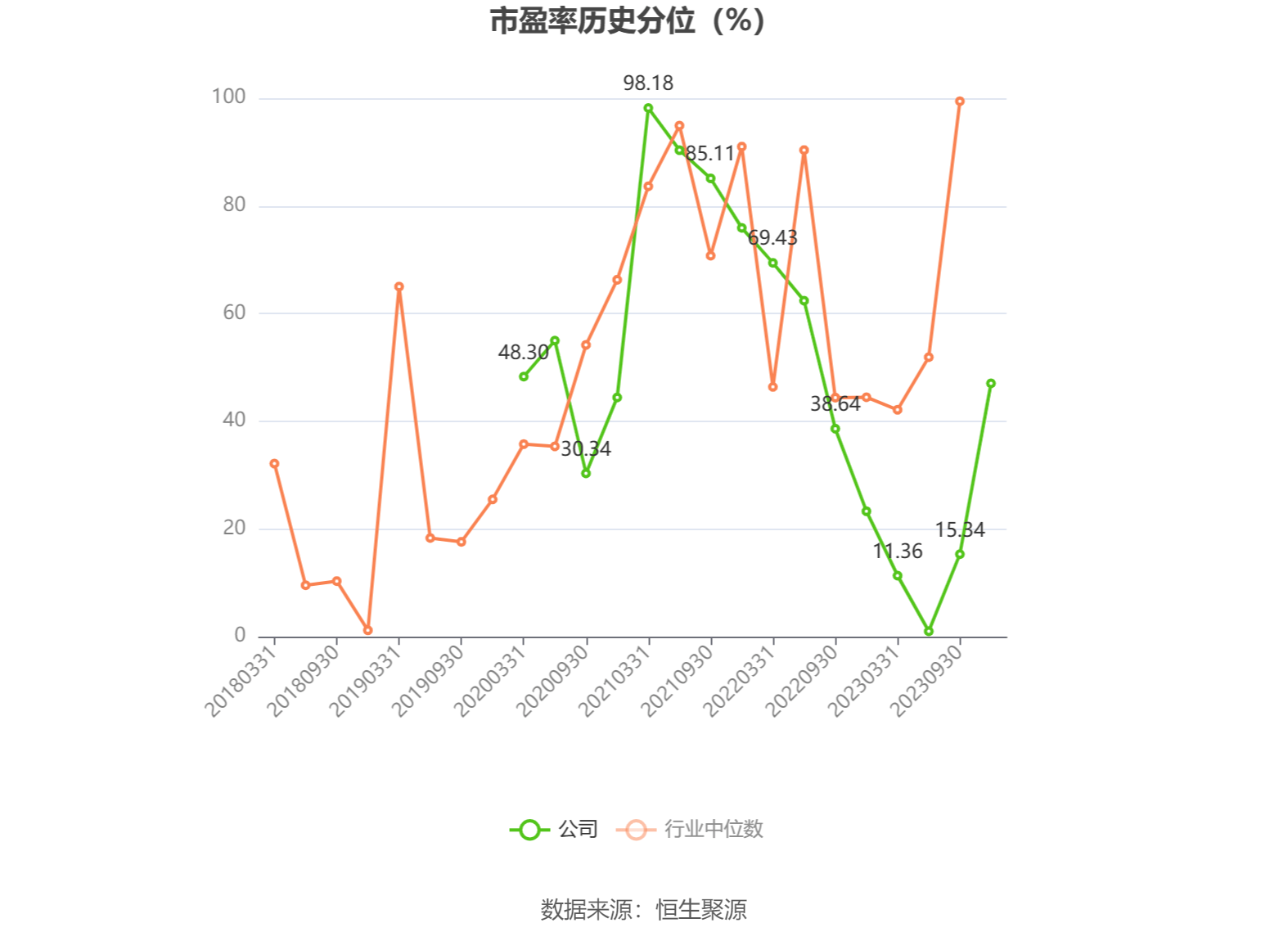

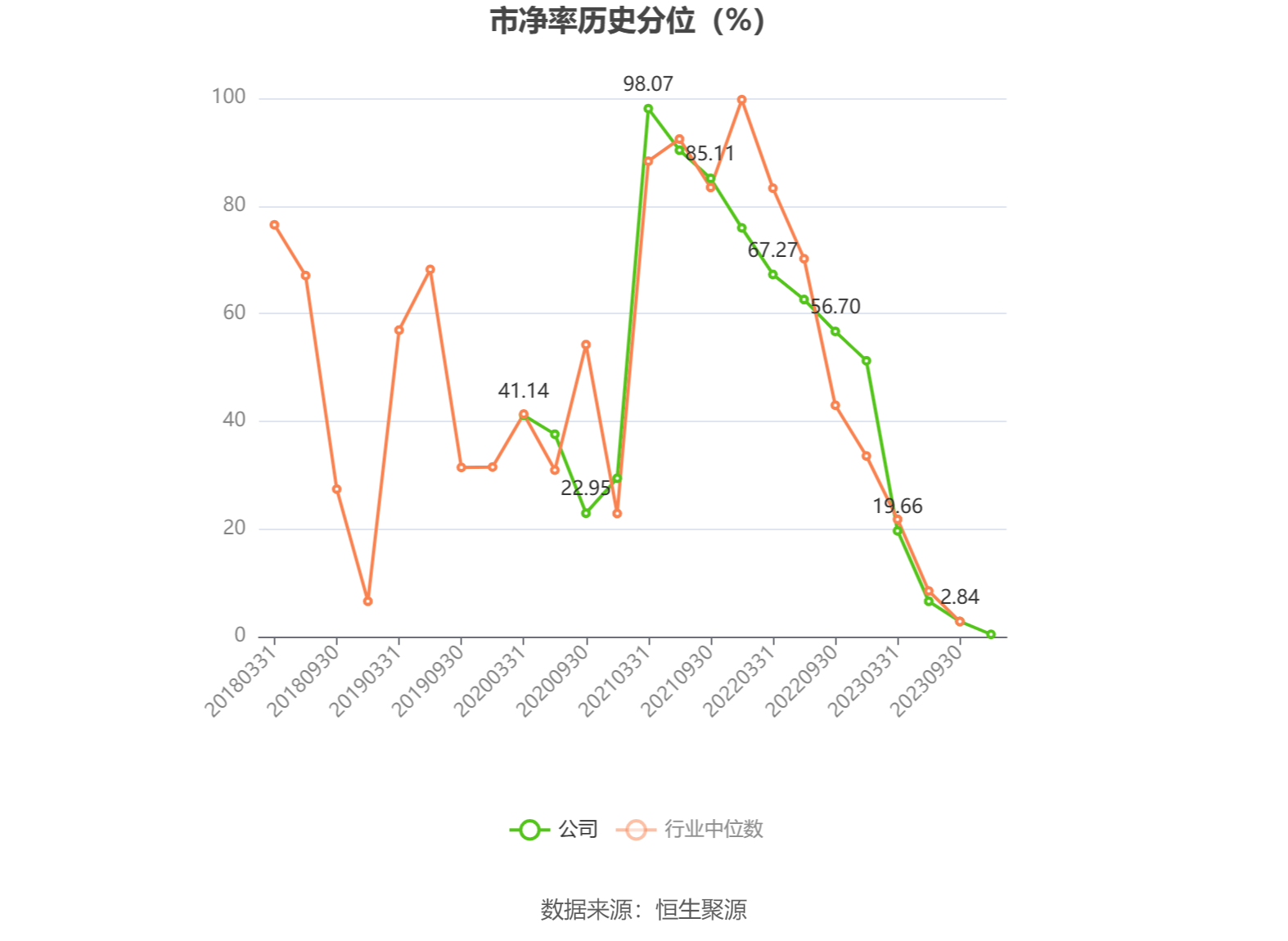

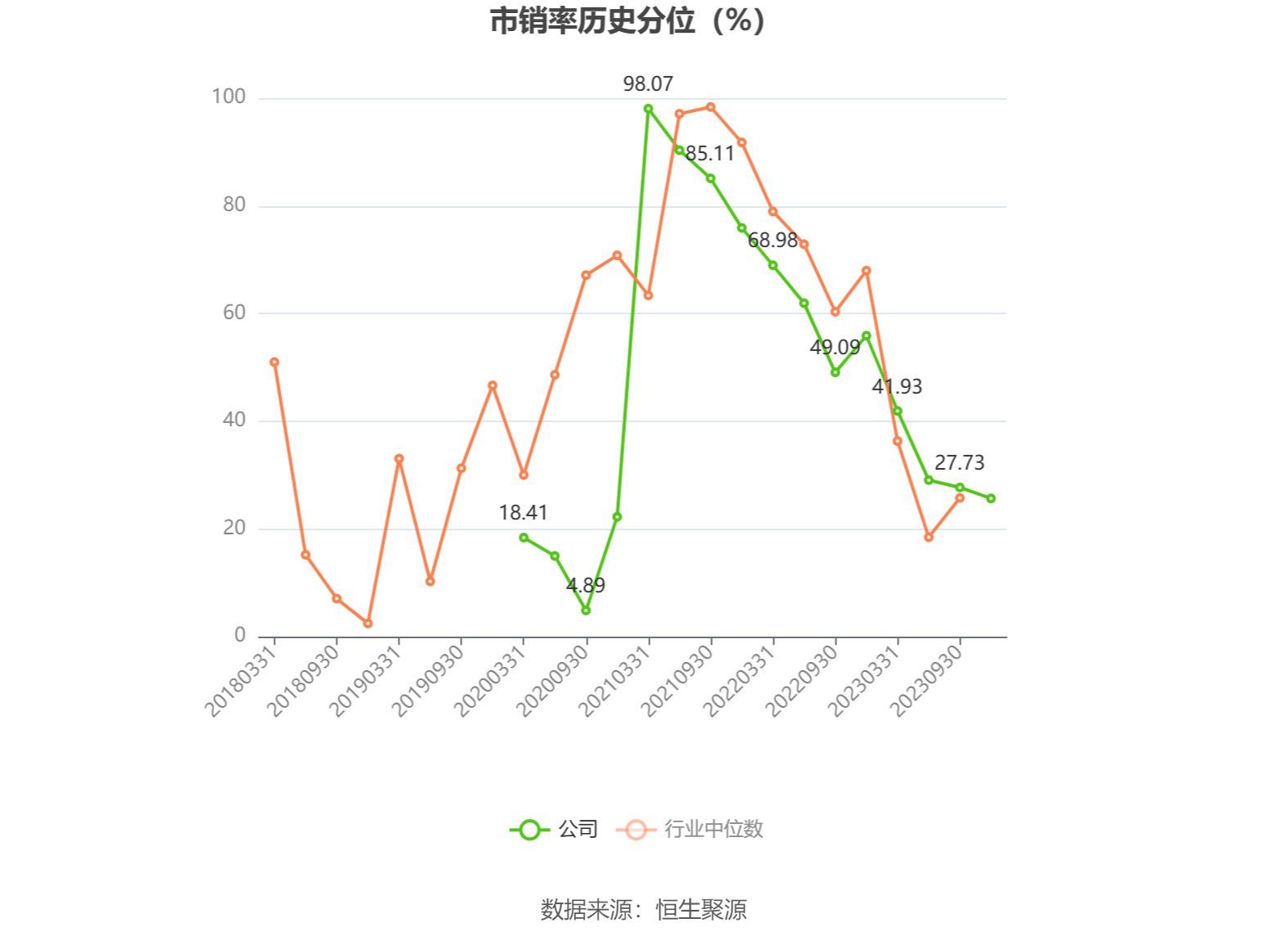

以10月30日收盘价计算,润普食品目前市盈率(TTM)约为14.95倍,市净率(LF)约为1.04倍,市销率(TTM)约为0.82倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据三季报,公司第三季度实现营业总收入1.32亿元,同比下降2.09%,环比增长6.53%;归母净利润325.61万元,同比下降81.23%,环比下降54.80%;扣非净利润257.08万元,同比下降84.94%,环比下降62.78%。

资料显示,公司是一家深耕食品添加剂领域多年的高新技术企业,专业从事食品添加剂的研发、生产和销售。

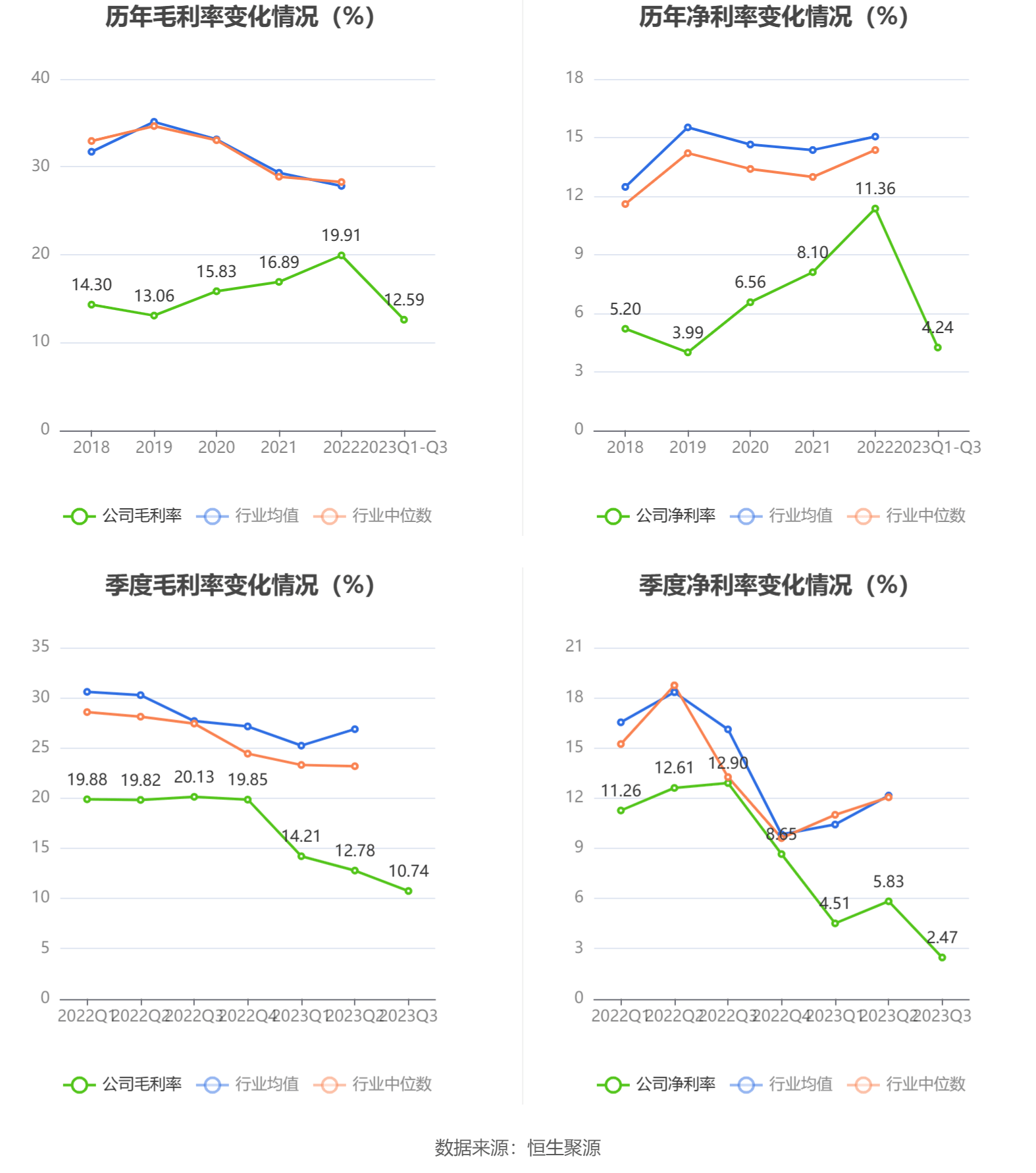

2023年前三季度,公司毛利率为12.59%,同比下降7.34个百分点;净利率为4.24%,较上年同期下降7.98个百分点。从单季度指标来看,2023年第三季度公司毛利率为10.74%,同比下降9.39个百分点,环比下降2.04个百分点;净利率为2.47%,较上年同期下降10.43个百分点,较上一季度下降3.36个百分点。

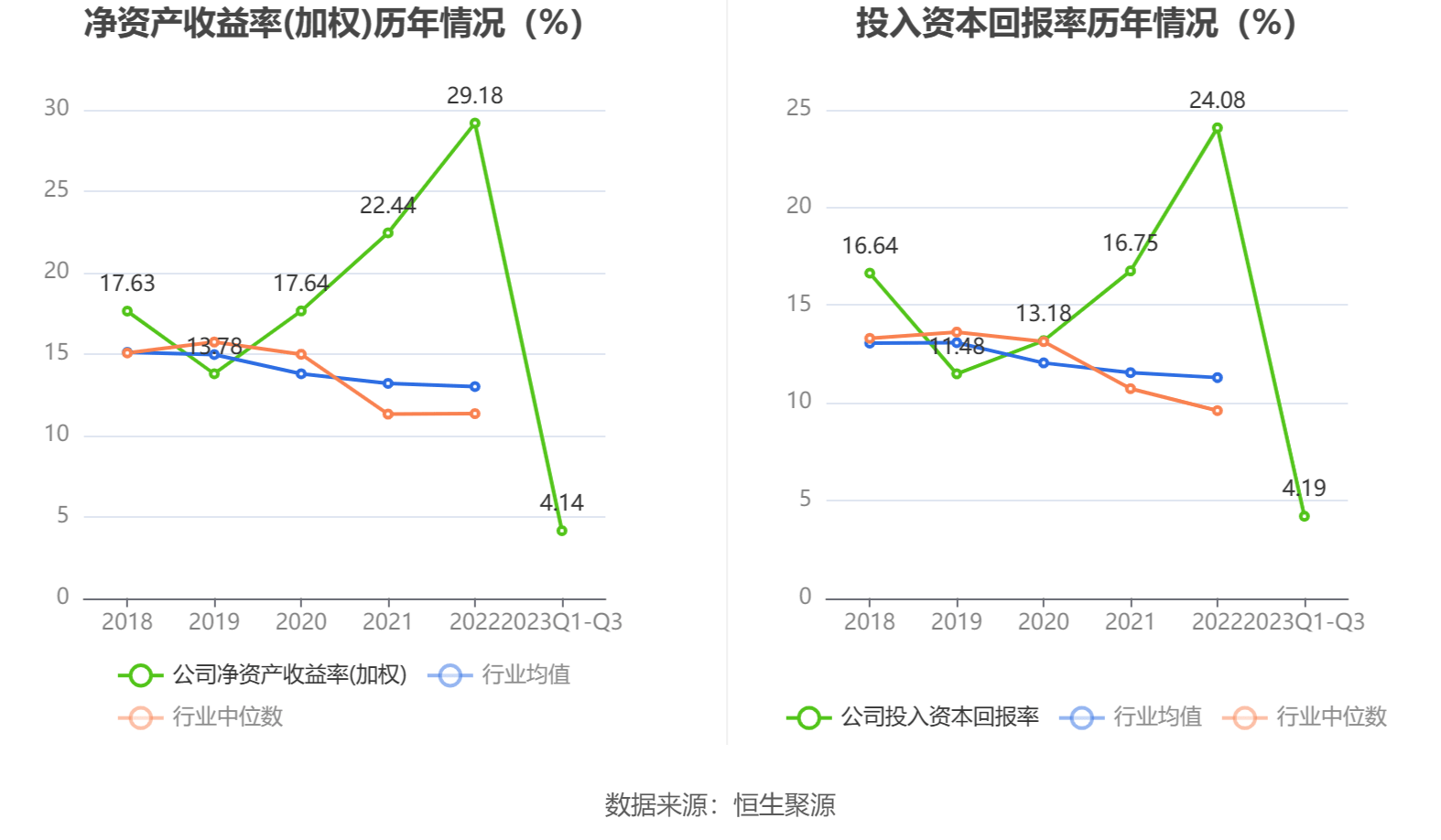

数据显示,2023年前三季度公司加权平均净资产收益率为4.14%,较上年同期下降20.33个百分点;公司2023年前三季度投入资本回报率为4.19%,较上年同期下降15.40个百分点。

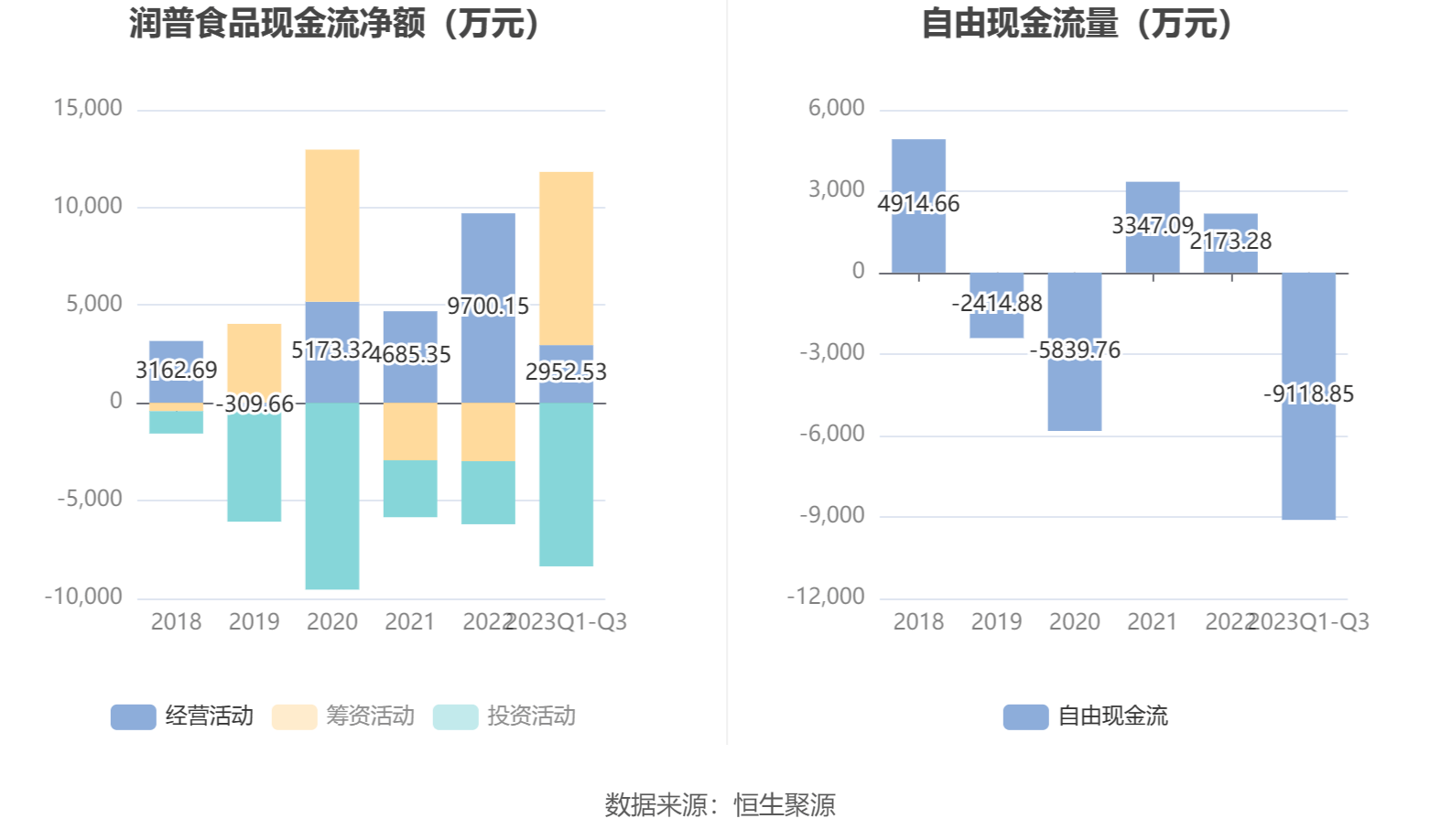

2023年前三季度,公司经营活动现金流净额为2952.53万元,同比下降56.45%,主要系报告期内公司销售收入下降、收到的税费返还减少以及支付延缓缴纳的部分税费所致;筹资活动现金流净额8869.11万元,同比增加1.02亿元,主要系公司公开发行股票所致;投资活动现金流净额-8376.28万元,上年同期为-2435.42万元,主要系公司使用闲置募集资金进行现金管理所致。

进一步统计发现,2023年前三季度公司自由现金流为-9118.85万元,上年同期为66.85万元。

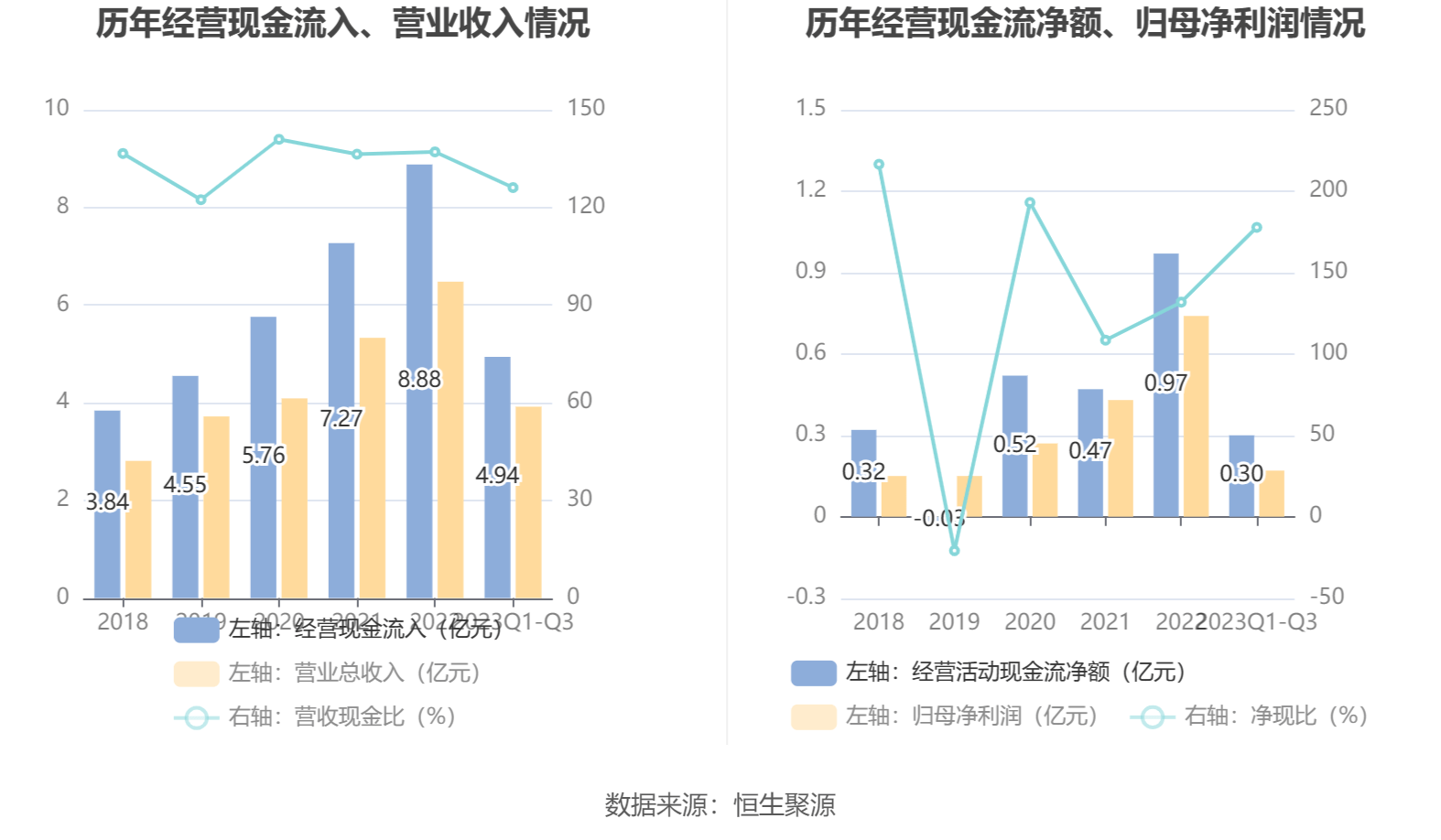

2023年前三季度,公司营业收入现金比为126.11%,净现比为177.77%。

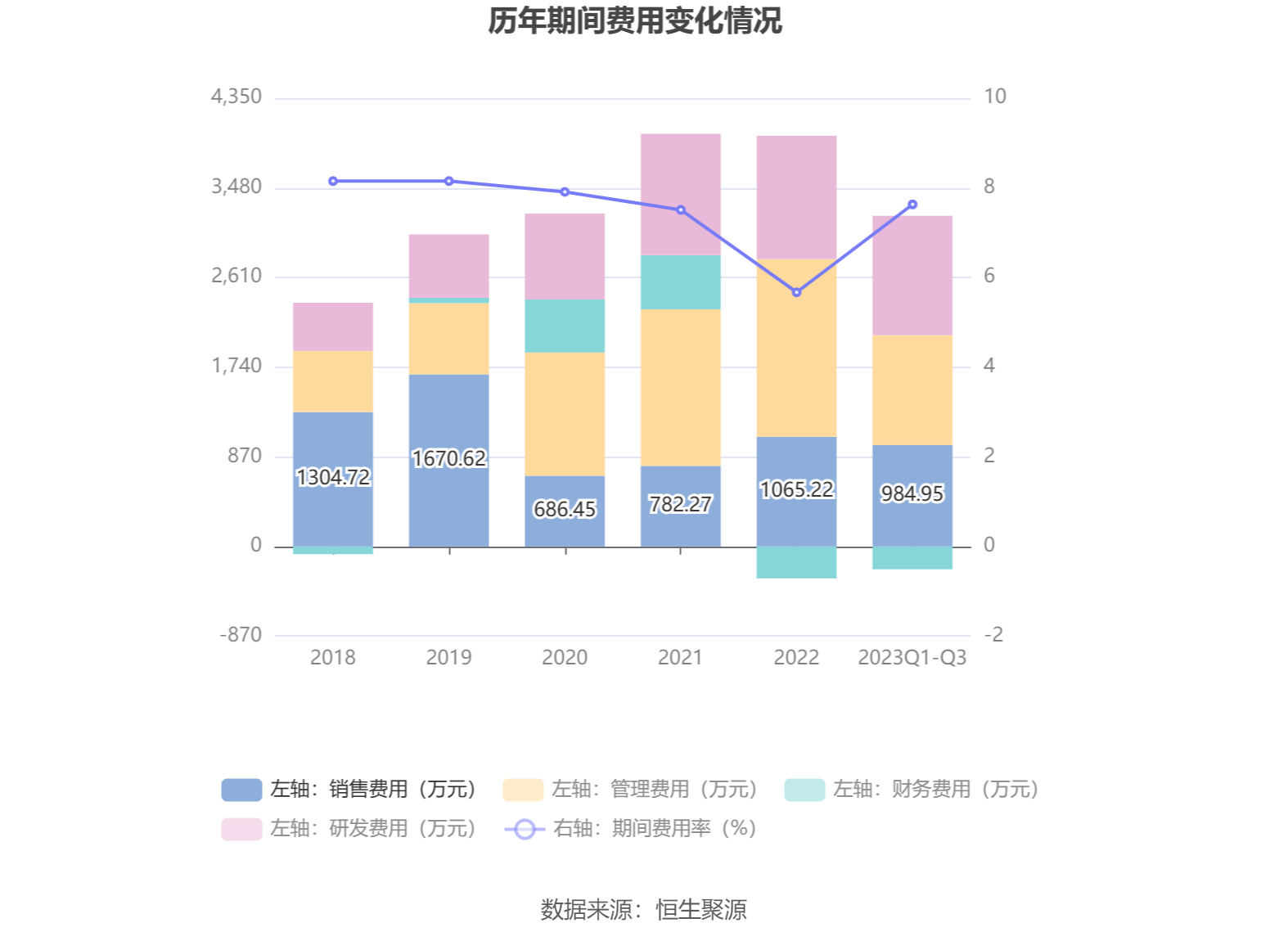

2023年前三季度,公司期间费用为2988.07万元,较上年同期增加640.22万元;期间费用率为7.63%,较上年同期上升2.85个百分点。其中,销售费用同比增长34.97%,管理费用同比下降6.72%,研发费用同比增长37.05%,财务费用由去年同期的-369.63万元变为-220.98万元。

资料显示,销售费用的变动主要因为业务招待费、展费等费用增加;财务费用的变动主要因为借款偿还利息减少以及美元汇率变动汇兑收益变动;研发费用的变动主要因为山梨酸研发领用原料增加。

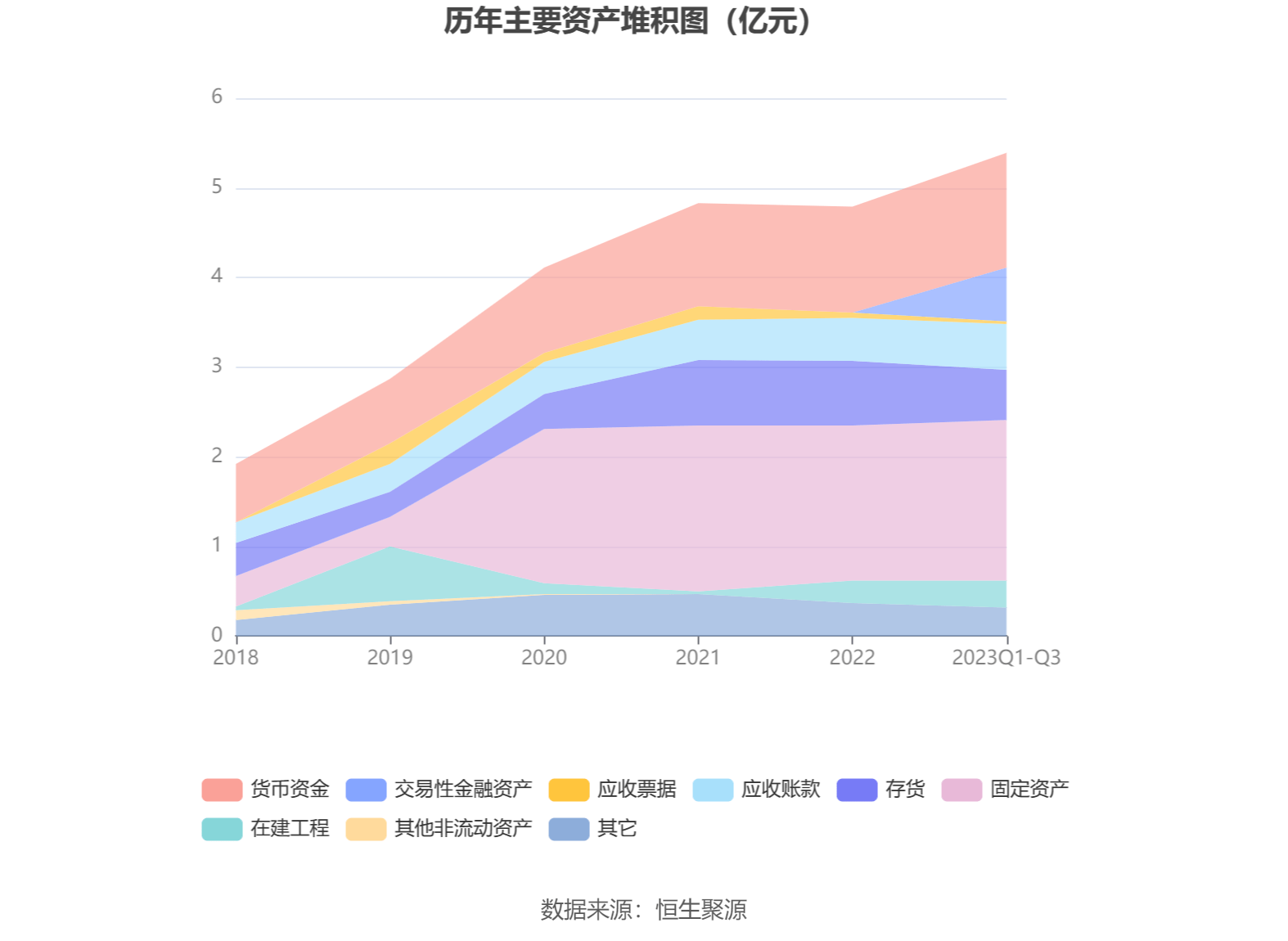

资产重大变化方面,截至2023年三季度末,公司存货较上年末减少23.06%,占公司总资产比重下降4.73个百分点;固定资产较上年末增加3.88%,占公司总资产比重下降2.66个百分点;应收款项融资较上年末减少92.05%,占公司总资产比重下降1.22个百分点;货币资金较上年末增加8.51%,占公司总资产比重下降0.80个百分点。

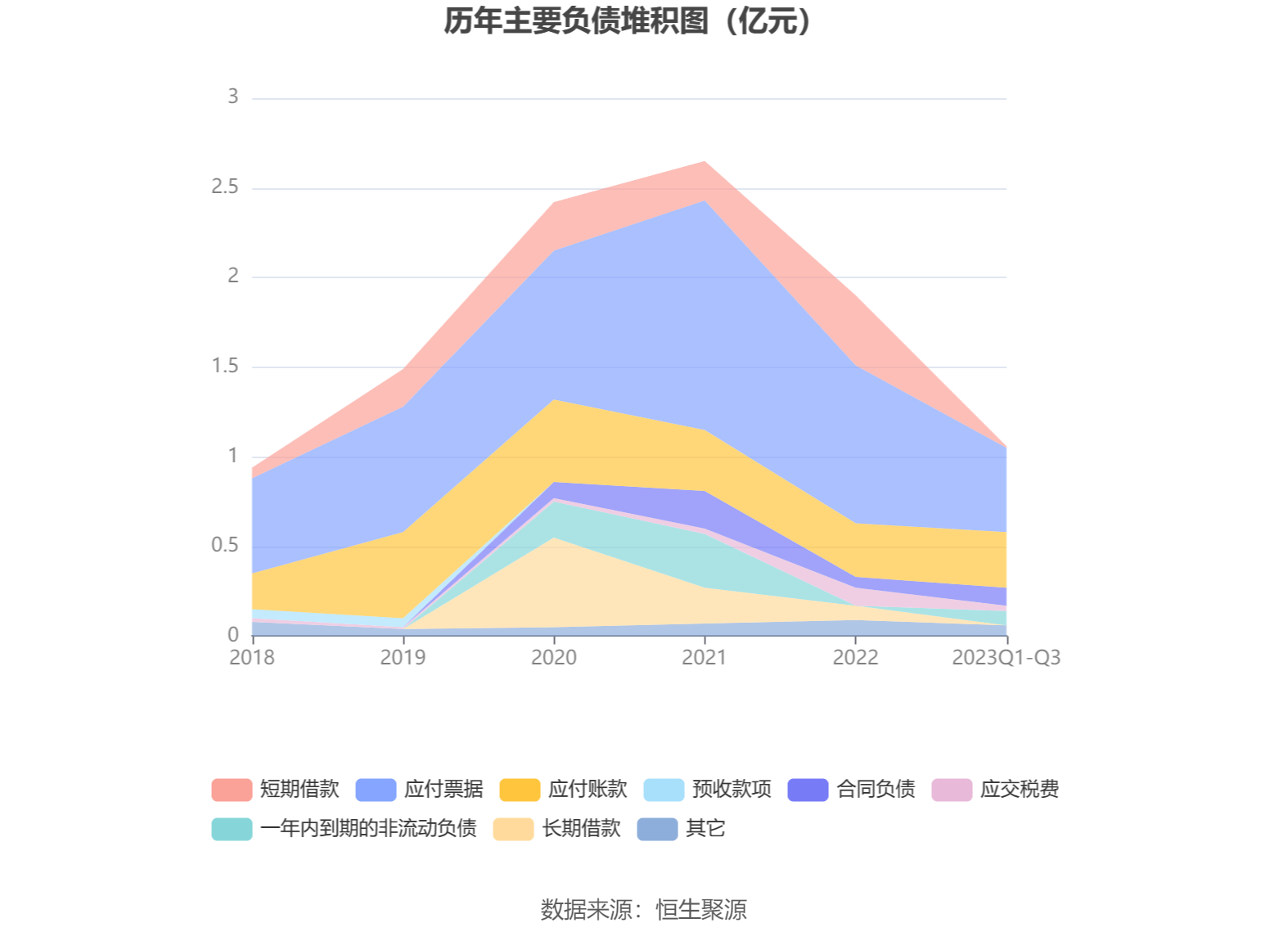

负债重大变化方面,截至2023年三季度末,公司应付票据较上年末减少46.60%,占公司总资产比重下降9.64个百分点;短期借款较上年末减少97.50%,占公司总资产比重下降7.90个百分点,主要系偿还了到期的短期借款;应交税费较上年末减少70.31%,占公司总资产比重下降1.56个百分点;合同负债较上年末增加70.38%,占公司总资产比重上升0.63个百分点,主要系预收货款增加。

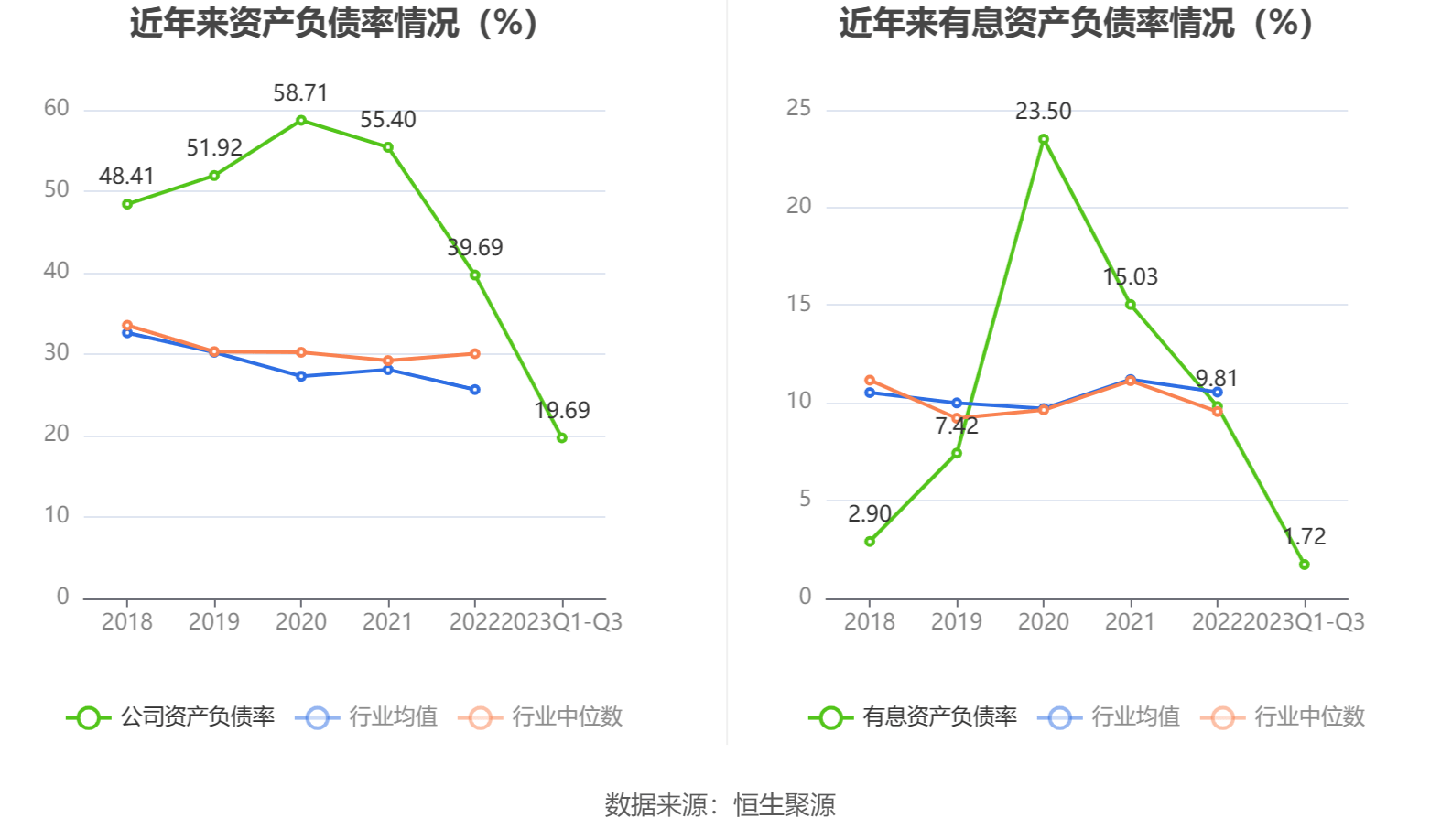

在偿债能力方面,公司2023年三季度末资产负债率为19.69%,相比上年末下降20.00个百分点;有息资产负债率为1.72%,相比上年末下降8.09个百分点。

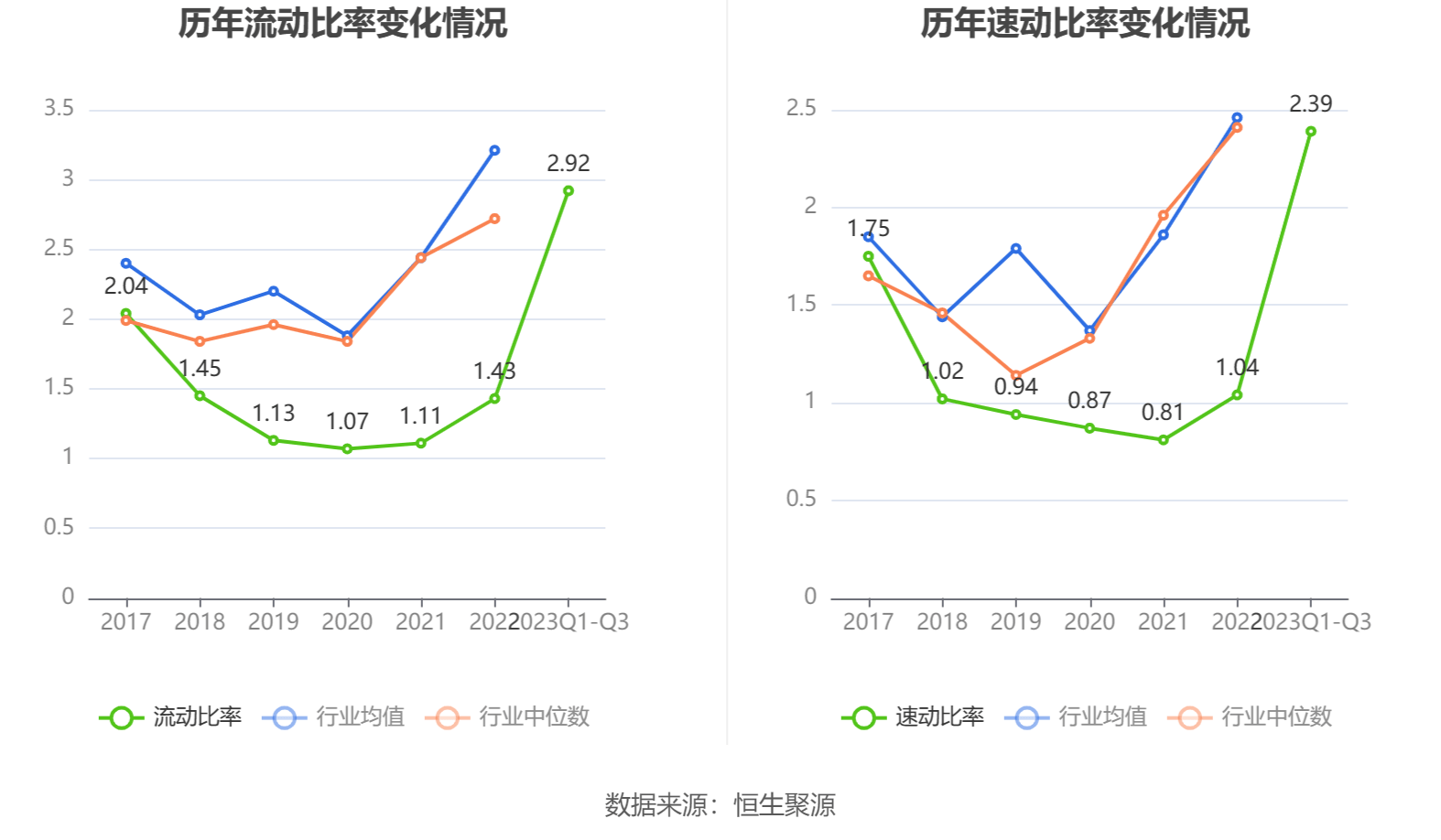

2023年前三季度,公司流动比率为2.92,速动比率为2.39。

三季报显示,2023年三季度末公司十大股东中,持股最多的为潘如龙,占比21.68%。十大股东名单相比2023年半年报维持不变。在具体持股比例上,陈林兵、陈小红持股有所下降。

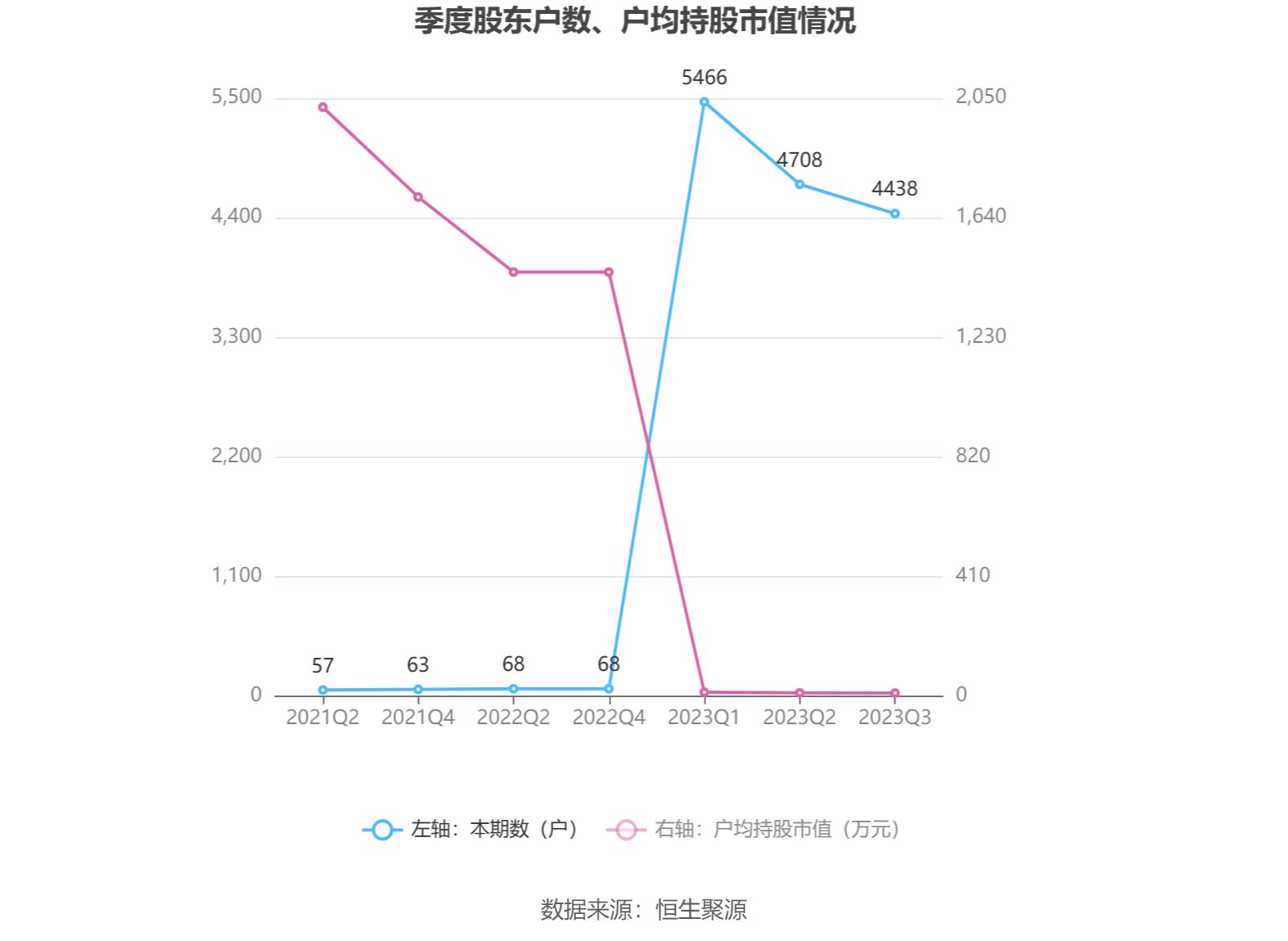

筹码集中度方面,截至2023年三季度末,公司股东总户数为4438户,较上半年末下降了270户,降幅5.73%;户均持股市值由上半年末的11.45万元下降至10.83万元,降幅为5.41%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。