资产证券化季刊(2023年第三季度)

“资产证券化季刊”紧密关注资产证券化市场动态,定期收集并解读对市场影响的监管政策,统计最新发行情况,及时跟进市场变化、分析市场热点问题,专注于资产证券化市场的发展。

政策动态

2023年三季度,国务院、国家发展和改革委员会(以下简称“发改委”)、上海证券交易所(以下简称“上交所”)、深圳证券交易所(以下简称“深交所”)及中国银行间市场交易商协会陆续发布了影响资产证券化市场相关通知及指引,我们概括了主要内容及分析了对资产证券化市场影响。

国家发展改革委《关于进一步抓好抓实促进民间投资工作努力调动民间投资积极性的通知》发改投资(2023)1004号

发改委发布2023年7月24日生效

7月24日,发改委发布《关于进一步抓好抓实促进民间投资工作努力调动民间投资积极性的通知》。鼓励民间投资项目发行基础设施领域不动产投资信托基金(REITs),进一步加大工作力度,推荐更多符合条件的民间投资项目发行基础设施REITs,促进资产类型多样化,进一步拓宽民间投资的投融资渠道,降低企业资产负债率,提升再投资能力。

相关影响:《通知》明确了一批鼓励民间资本参与的重点细分行业,包括交通、水利、清洁能源及新型基础设施等行业,对于优化民间投资项目的融资支持、进一步丰富REITs资产类型多样化和拓宽民间投资的投融资渠道有积极作用。

国家发展改革委等部门《关于实施促进民营经济发展近期若干举措的通知》发改体改(2023)1054号

发改委发布2023年8月1日生效

8月1日,发改委等部门发布《关于实施促进民营经济发展近期若干举措的通知》。通知要求扩大基础设施领域不动产投资信托基金(REITs)发行规模,推动符合条件的民间投资项目发行基础设施REITs,进一步扩大民间投资;延长普惠小微贷款支持工具期限至2024年底,持续加大普惠金融支持力度;引导商业银行接入“信易贷”、地方征信平台等融资信用服务平台,强化跨部门信用信息联通;扩大民营企业信用贷款规模,有效落实金融企业呆账核销管理制度。

相关影响:《通知》对于进一步建立健全民营企业经济发展措施,扩大民间投资、扩大REITs发行规模及持续加大普惠金融支持力度有积极作用。

沪深交易所《关于优化公开募集基础设施证券投资基金(REITs)发行交易机制有关工作安排的通知》上证函〔2023〕2526号/深证上〔2023〕755号

上交所深交所发布2023年8月29日生效

8月29日,沪深交易所发布《关于优化公开募集基础设施证券投资基金(REITs)发行交易机制有关工作安排的通知》。沪深交易所将进一步推动扩大基金中的基金(FOF)参与投资基础设施证券投资基金(REITs);配合中国证监会持续推动社保基金、养老金、企业年金、公募基金等机构投资者参与投资;积极推动将基础设施证券投资基金(REITs)纳入和香港证券交易所互联互通交易标的,引入境外投资者,提高市场对外开放水平;研究推出基础设施证券投资基金(REITs)实时指数及交易型开放式指数基金(ETF)产品,不断提升二级市场流动性。

相关影响:

《通知》进一步优化和明确了基础设施REITs的发售定价、询价认购、二级市场交易、资产评估和配套支持政策等事项。有利于规范基础设施REITs发行交易相关事项,提升其二级市场流动性。

中国银行间市场交易商协会《关于进一步加大债务融资工具支持力度促进民营经济健康发展的通知》

中国银行间市场交易商协会发布2023年8月30日生效

8月30日,交易商协会发布《关于进一步加大债务融资工具支持力度促进民营经济健康发展的通知》。通知强调继续加大“第二支箭”服务力度,更好支持民营企业发展。支持符合条件的产业类及地产民营企业、科技创新公司以及采用中小企业集合票据的科技公司在债券市场融资。

相关影响:《通知》拓宽了民营企业“绿色通道”、加强对民营企业创新产品的支持力度,有利于多角度促进民营经济活力。

中国银行间市场交易商协会《中国银行间市场交易商协会非金融企业债务融资工具承销业务相关会员市场评价规则 (2023版)》中国银行间市场交易商协会公告〔2023〕13号

中国银行间市场交易商协会发布2023年9月28日 生效

9月28日,交易商协会发布修订后的《中国银行间市场交易商协会非金融企业债务融资工具承销业务相关会员市场评价规则 (2023版)》。与此前的规则相比,《评价规则》取消“A类主承销商、B类主承销商”的分类,将主承销商分为一般主承销商和专项主承销商。一般主承销商可以在银行间债券市场从事全部类别债务融资工具主承销业务。专项主承销商可以在银行间债券市场从事部分类别债务融资工具主承销业务。其中,境外非金融企业债务融资工具主承销商可以在银行间债券市场从事境外非金融企业债务融资工具主承销业务。

相关影响:按照此前交易商协会的监管规则要求,A类主承销商可在全国范围内开展非金融企业债务融资工具主承销业务,B类主承销商可在限定范围内开展非金融企业债务融资工具主承销业务,此次修订有助于扩大承销商承销市场范围,对于分类为原B类主承销商的中小银行是新的发展机遇。

中国银行间市场交易商协会《关于进一步加大债务融资工具支持力度促进民营经济健康发展的通知》

国务院发布2023年9月29日生效

9月29日,国务院发布《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》。《措施》引导金融机构结合自身业务和旅游企业生产经营特点,优化信贷管理,丰富信贷产品,支持旅游设施建设运营;探索在部分地区开展旅游项目收益权、旅游项目(景区)特许经营权入市交易、备案登记试点工作;鼓励在依法界定各类景区资源资产产权主体权利和义务的基础上,依托景区项目发行基础设施领域不动产投资信托基金(REITs)。

相关影响:《措施》引导金融机构优化信贷管理、丰富信贷产品并拓宽REITs试点资产类型,有助于REITs市场进一步发展。

发行情况

ABS市场发行情况

根据Wind数据显示,截至2023年9月30日,2023年第三季度资产证券化市场共发行496单产品,环比二季度发行数量上涨5%,发行总额则环比小幅下降4%。相比2022年第三季度,发行数量持平,发行规模同比下降16%,发行金额为人民币4,584亿元。

从市场类型分析而言,2023年第三季度,信贷ABS新发产品60单,发行规模人民币794亿元,项目数量与去年同期大幅上升71%,但发行规模逆势下跌13%。企业ABS新发产品349单,发行规模人民币3,037亿元,为四个市场类型中金额和数量规模最大,发行项目总数和发行总额同比均有不同程度的小幅下降。ABN新发产品87单,发行规模人民币753亿元,发行数量及发行金额分别同比下降9%和20%。公募REITS类在2023年第三季度未有相关发行情况。

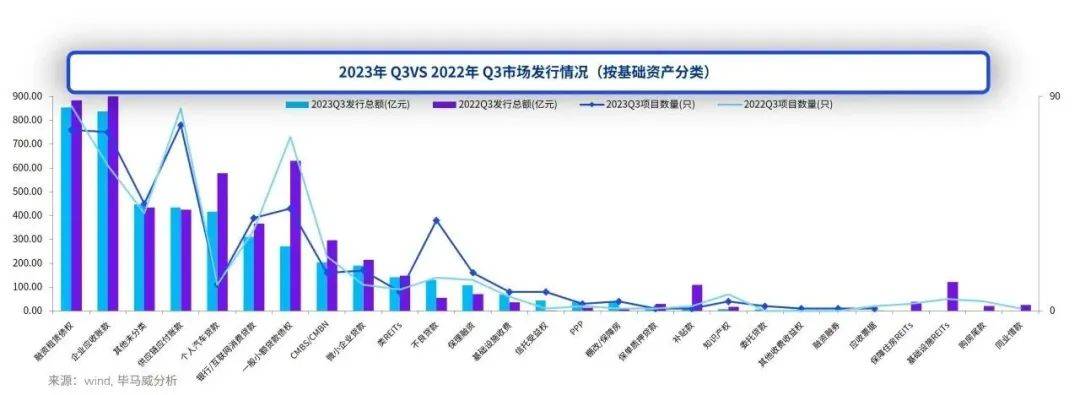

从基础资产分析而言,2023年第三季度,按照基础资产口径统计,基础资产分类排名前3类分别为:融资租赁债权共发行76单,发行金额人民币855亿元,与去年同期相比数量下降12%,发行金额居首位;企业应收账款共发行75单,发行规模人民币838亿元;供应链应付账款共发行78单,发行总额为人民币435亿元。

不同类型ABS发行机构及发起机构排名情况

2023年第三季度,信贷ABS发行机构从发行规模来看 ,上海国际信托有限公司为发行规模榜首,金额为人民币191.70亿元。从发行数量来看,建信信托有限责任公司发行12个项目,成为信贷ABS发行机构项目数量第一。关于发起机构排名,中国建设银行股份有限公司以发行6个项目,金额总额人民币145.23亿元,占据银行机构项目发行总额之首。平安银行股份有限公司则为上榜发起机构中发行项目总数最多的银行机构,共发行9个项目。

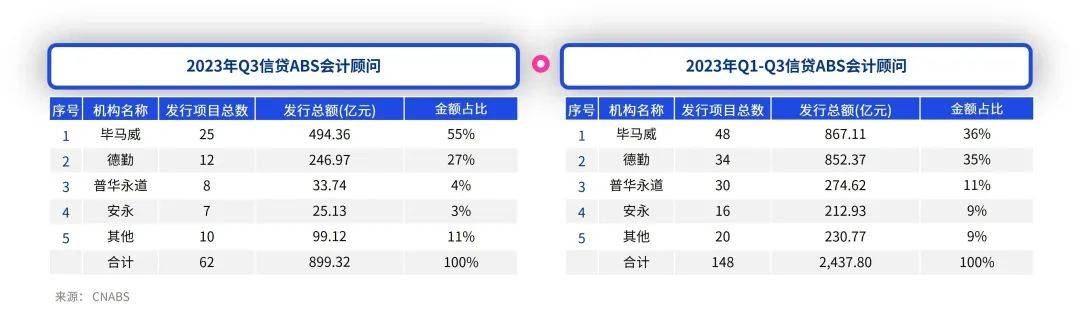

根据CNABS数据显示,2023年前三季度信贷类ABS发行产品的会计顾问中,毕马威以参与发行项目48个,发行总额人民币867.11亿元,位列会计顾问榜首。其中在2023年第三季度中,毕马威在发行数量和发行总额上均位列会计师事务所榜首,参与发行项目25个,发行总额人民币494.36亿元,发行金额占比总额超一半。

在ABN方面,根据Wind数据显示,从发行机构来看,2023年第三季度华能贵诚信托有限公司以发行21单,发行规模人民币211.39亿元,成为ABN发行机构发行数量及发行金额榜首,金额占前10名约35%。从发起机构来看,深圳前海联易融商业保理有限公司则以发行8个项目,发行规模人民币50.94亿元,成为ABN发起机构发行数量及发行金额top1,金额占前10名约23%。

在企业ABS方面,根据Wind数据显示,按照项目总数口径统计,2023年第三季度中航信托股份有限公司共发行23个项目、发行总额人民币150.15亿元,位列企业ABS原始权益人项目数量和发行金额第一。关于企业ABS计划管理人,平安证券发行41个项目,发行规模达到人民币352.93亿元位居计划管理人之最,金额占前10计划管理人约16%。

市场热点项目

2023年第三季度ABS市场热点项目主要聚焦在“清洁能源”、“基础设施”、“中小企业金融创新”、“专精特新” 等领域,项目的成功发行体现了发起机构积极响应国家支持企业稳步推进节能降碳、“乡村振兴”国家战略,推动产业向中高端迈进,扶持专精特新企业、中小微企业金融创新力度。我们选取了三季度四个典型市场热点项目进行介绍。

热点问题分析

在热点问题中,我们重点对ABCP产品特征和交易结构及降低存量首套住房贷款利率对RMBS的影响进行分析,具体详见完整版报告。

毕马威资产证券化季刊将持续关注资产证券化市场政策动态、发行情况及市场热点项目及问题,运用毕马威专家团队丰富的行业经验及专业解读,及时把握行业动态,敏锐分析市场趋势,助力资产证券化市场健康、可持续地发展。毕马威将持续为资产证券化市场助力,为资产证券化市场提供更好的服务。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。