最高募资10亿美元!腾讯高瓴红杉为极兔大股东,3年创业即追通达系即将上市

“传闻上市”已久的极兔,终于递交了招股书!

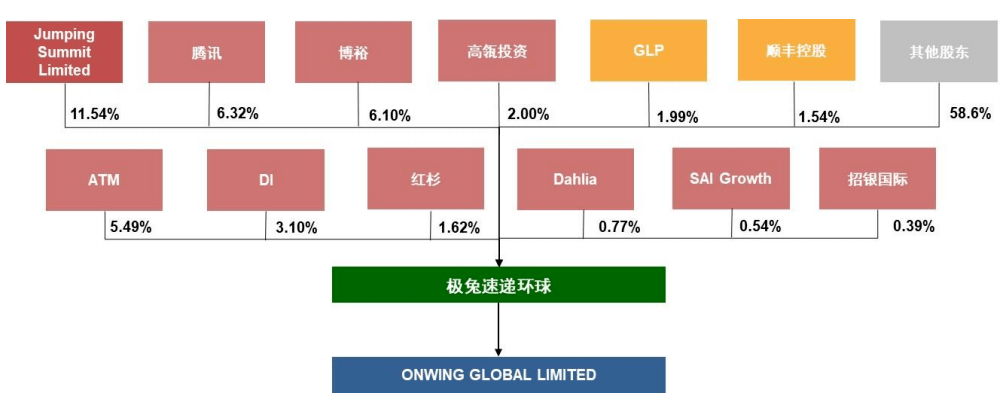

6 月16 日晚间,极兔速递环球有限公司正式提交香港IPO 申请,上市联席保荐人为摩根士丹利、美银及中金公司。招股书显示,公司计划募集5 亿-10 亿美元。股权为AB 结构,创始人李杰持有9.79 亿股A 类股。

(图源:极兔速递)

2015年成立,2020年正式起网中国市场。在中国快递企业中,极兔完全称得上是一个“后浪”。但正如其品牌名称——“极”象征极致、“兔”象征速度和敏捷,踏入中国市场3年时间的极兔,实现了极速奔跑。

财务数据显示,2020年至2022年的3年时间,极兔总收入翻了4倍,2022年更是扭亏为盈实现15.73亿美元的年内利润。快速奔跑的极兔背后是顶级资本加持!

目前创始人李杰为极兔第一大股东;腾讯持股6.32%为第二大股东;博裕持股6.1%为第三大股东;ATM持股5.49%为第四大股东;高瓴资本持股2%为第六大股东;红杉持股1.62%为第八大股东。

在胡润发布的《2022 年中全球独角兽榜》上,极兔已排名全球第16 位。按照目前营收和市值,极兔应能顺利通过并上市。而上市后的极兔,又能否再造中国快递“新增长极”?本期,掌链小编带你来看IPO 下的极兔。

稳做东盟第一,面向全球布局

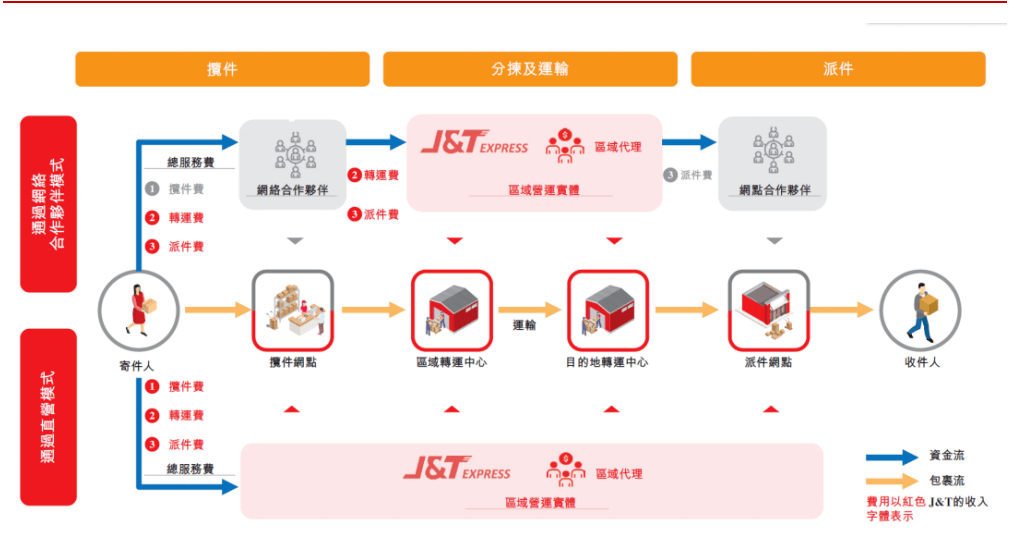

与国内大多数快递企业不同,极兔发起于东南亚市场。2015 年成立于印尼,2018 年将业务扩展至马来西亚和越南,2019 年进入菲律宾、泰国和柬埔寨,2020 年在新加坡正式营业,极兔在东南亚的发展可谓“一路高歌猛进”。

东南亚优势明显、未来仍维持中高增速,中国区业务减亏增利或为未来公司发展重要方向。截至 2022 年末,公司拥有 104 个区域代理及约 9,600 名网络合作伙伴,运营 280个转运中心、拥有 8,100 多辆长途运输车辆,有约 3,800 条长途运输路线,以及 21,000多个揽件和派件网点。以 2022 年包裹量计,公司在东南亚市场市占率 22.5%(排名第一),超第二名 3 倍。在中国市场,公司 2022 年市占率达 10.9%(排名第六)。

招股书显示,根据弗若斯特沙利文的资料,2020 年到2022 年,极兔在东南亚的快递包裹量完成12 亿件到25 亿件的飞跃,复合年增长率达到了47.6% 。

极兔已成为东南亚排名第一的快递运营商,市场份额高达22.5% ,超第二名3 倍。

“不走寻常路”的极兔,更是早早地将目光投向了航空运力。

2021 年3 月,一架型号为波音737-300 ,最大运力为15 吨的全货机在印尼唐格朗市的布迪亚尔托机场举行了首飞仪式。作为极兔全包租赁的7 架全货机之一,它们主要服务于雅加达- 棉兰与雅加达- 巴淡岛- 丹戎槟榔。

而这,也意味着极兔开启了航空高端件时代。

(图源:极兔速递)

2022年8月,极兔与海航货运正式签署了战略合作框架协议,全球范围内开展航空物流领域的合作。海航货运拥有海航航空旗下十余家航空公司的飞机腹舱和全货机运力资源,国内国际航线2000余条,飞机600余架。

海航航空已通达全国300余个大中小城市,同时,在东南亚、欧美等国际航线同时具备资源优势。这也将进一步为极兔带来中高端运力的优势。

国际范儿十足的极兔,在全球发展方面必定有更充分经验。

除了东南亚之外,极兔在中东、美洲、非洲均进行了市场布局,快递网络覆盖了阿联酋、巴西、埃及等13 个国家,发展迅猛。

在迪拜国际商会的支持下,极兔于2021 年进驻迪拜市场。此后,其在该区域的业务实现了指数级的增长。

今年4 月份在迪拜举行的中国商务日活动上,迪拜商会总裁兼CEO 卢塔对极兔做出了这样的评价:“作为高速成长的独角兽,极兔速递不仅在短时间内实现了区域业务扩张,还高效推动了迪拜和地区经济的发展”。

对此,极兔方面也表示,将为中国市场和中东北非地区搭建起物流桥梁,深耕本地物流创新和可持续发展。

目前,极兔速递已成功将快递业务覆盖阿联酋全境,同时以阿联酋为战略枢纽,逐步进入中东北非国家市场。

国际跨境物流业务方面,极兔更是覆盖了近100 个国家和地区,支持空、海、陆等多种运输方式。此外,为了更好地帮助跨境卖家进入国际市场并开展业务,极兔国际也已经正式加入了亚马逊SPN服务商网络,覆盖包括美国、加拿大、荷兰、德国、日本等在内的14个亚马逊站点。

“后浪”极兔,主供“经济型”

极兔的IPO ,离不开其在中国市场的亮眼表现。

2020 年3 月,极兔正式起网中国,随后以“低价策略”攻城略地拓展中国快递市场;2021 年10 月,极兔68 亿元收购百世在国内的快递业务;2023 年5 月,极兔全资收购顺丰子公司丰网,并获得顺丰的入股。如今,极兔在中国的县区地理覆盖率已超过98% 。

这一系列动作的背后,确确实实给极兔带来了业绩上的“加倍增长”。

从起网到日单量突破2000万,极兔只用10个月时间。而同样的数据,中通用了16年,圆通用了18年,韵达用了19年,申通用了25年。

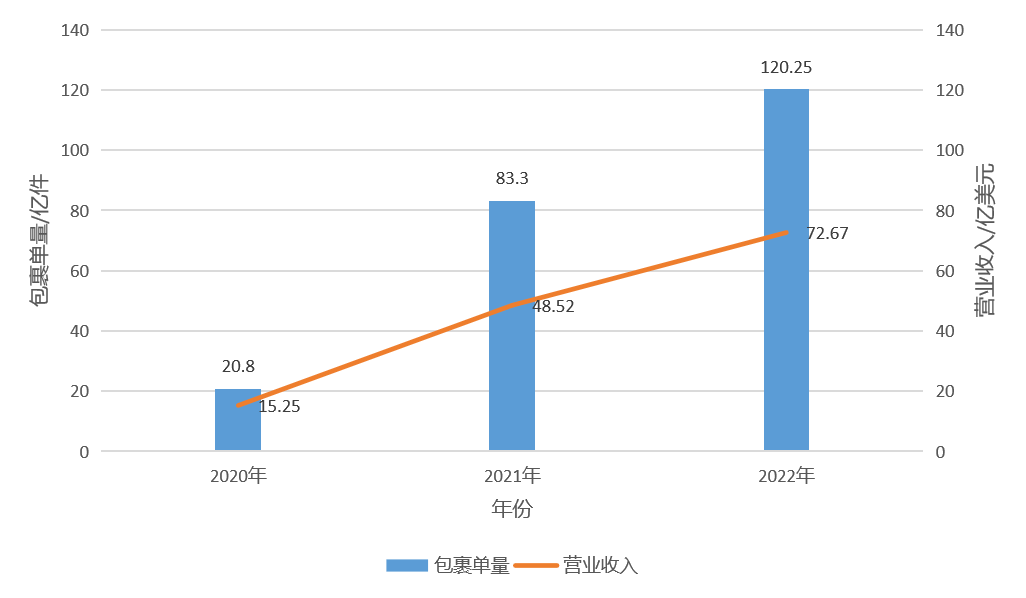

此外,招股书显示,2020年至2022年,极兔营业收入分别为15.25亿美元、48.52亿美元和72.67亿美元;2021和2022年的营收同比增长率分别为218.2%和49.8%。而业绩的增长,归根结底得益于包裹单量的增长。

在中国市场,极兔3年期间的包裹量分别为20.8亿件、83.3亿件、120.25亿件;2021和2022年的包裹量同比增长率分别为300.5%和44.4%。

(2020至2022年极兔营业情况,数据来源:极兔招股书)

深入分析不难发现,极兔目前主打的也还是“经济型快递”。在中国市场,仍处于投钱换市场的商业扩张期。

数据显示,2021 年和2022 年,极兔在中国市场单件包裹收入分别为0.26 美元和0.34 美元,而成本则分别为0.41 美元和0.4 美元。

此外,丰网速运本身顺丰打造的以加盟式为主的“经济型快递”,极兔对其100% 收购,更能看出其要加密“经济型快递”市场的渗透。

对此,极兔在招股书中也给出了解释,“中国拥有世界上最大的电商零售市场,2022 年市场规模达到1.78 万亿美元,占2022 年全球市场3.9 万亿美元的40% 以上”。

特别是拼多多、抖音、快手等国内顶流,仍然会带来巨大的是经济型快递增量。

(与极兔合作的部分平台,图源:极兔速递)

日前,拼多多发布了截至3月31日的2023年第一季度未经审计财报。

运营数据方面显示,该季度拼多多用户规模和活跃度持续增长,年活跃买家数达9.1亿、同比增长10%,平均月活跃用户数达到7.9亿、同比增长9%。

抖音电商也背靠抖音自身的流量,得到了快速发展。相关数据显示,2021年5月到2022年4月,抖音电商GMV达到此前同期的3.2倍,更有180万新商家入驻抖音。

反观当前经济形式,全球经济需求总体不振,决定经济型快递仍是中国国内快递市场,业务量仍是竞争关键。而极兔的这手牌,也正是想通过“经济性”来深挖中国电商零售市场。

成本问题

关键问题:中国区快递盈利可能性的探讨

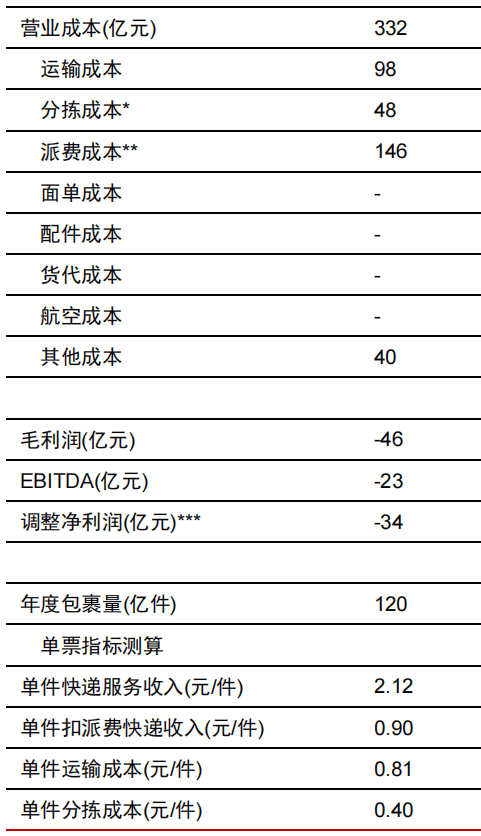

公司在中国市场收入贡献由 2020 年 31.2%至 2022 年 56.4%,极兔东南亚地区2020~2022 年经调整 EBITDA 分别 2.7、4.3、3.3 亿美元;中国区亏损额分别-6.2、-9.4、-3.3 亿美元,我们认为中国市场形成自身造血能力为影响公司核心竞争力的关键所在。

(1)从件量端看,极兔在中国市场 2022 年完成快递件量 120 亿票,对应市占率 10.9%。料 2023 年 5 月极兔日均件量 4,370 万票左右(数据来自含丰网),我们预计 6~12 月对应件量同比增速或为 20%~25%。

(2)从价格端看,料件量结构更接近于申通,我们测算 2022 年中国市场单票 ASP 为2.1 元左右,剔除不同口径的影响,我们预计公司中国市场揽件价格在产粮区与通达系头部 3 家的差距或为单票 0.1~0.2 元左右。百世快递运营经验表明电商件中低价件占比过高增加快递公司的盈利难度,我们认为后续公司的重点提升快递网络的服务体验和运营效率,从而为客户结构优化提供可能。

(3)从成本端来看,各家快递公司统计口径均存在差异,我们假设分拣成本包括员工成本、折旧摊销成本;派费成本为履约成本,按照整体营业成本中东南亚和中国的比例拆分各成本项进行单行成本测算:

单票运输成本:我们测算 2022 年公司单票运输成本 0.81 元,主要为跨境业务增长产生的空运预付开支的影响。我们采用同样的方法测算的 2021 年单票运输成本 0.65 元,仍然高于中通、圆通的 0.51 元左右,未来建议优化空间或为优化转运中心的分布,通过数字化运营优化干线路由提升周转率、人效,建立油耗标准制度精细化管理运输成本,同时提升自有干线运输车辆的比例。

单票分拣成本:我们测算 2022 年公司单票分拣成本 0.40 元,高于中通、圆通的0.31~0.32 元,建议提升自动化分拣设备的比例,同时通过数字化手段科学安排分拣人工,设置适当的激励制度激发员工积极性提升分拣效率实现优化目标。