【利得基金】2023年10月资产配置报告

9月复盘:跌幅收窄

9月份,A股市场依旧疲软,整体呈现震荡下行的走势。背后有三大因素共同拖累,一是海外紧缩预期有所上升,10年期美债利率创2007年以来新高,北向资金持续流出;二是虽然近期国内政策密集出台,但着力点在于推动居民和企业部门自己加杠杆来刺激投资和消费,对经济推动的全局性和持续性影响均较为有限;三是中秋+国庆假期临近导致市场情绪偏弱,部分投资者持币过节意愿有所上升。

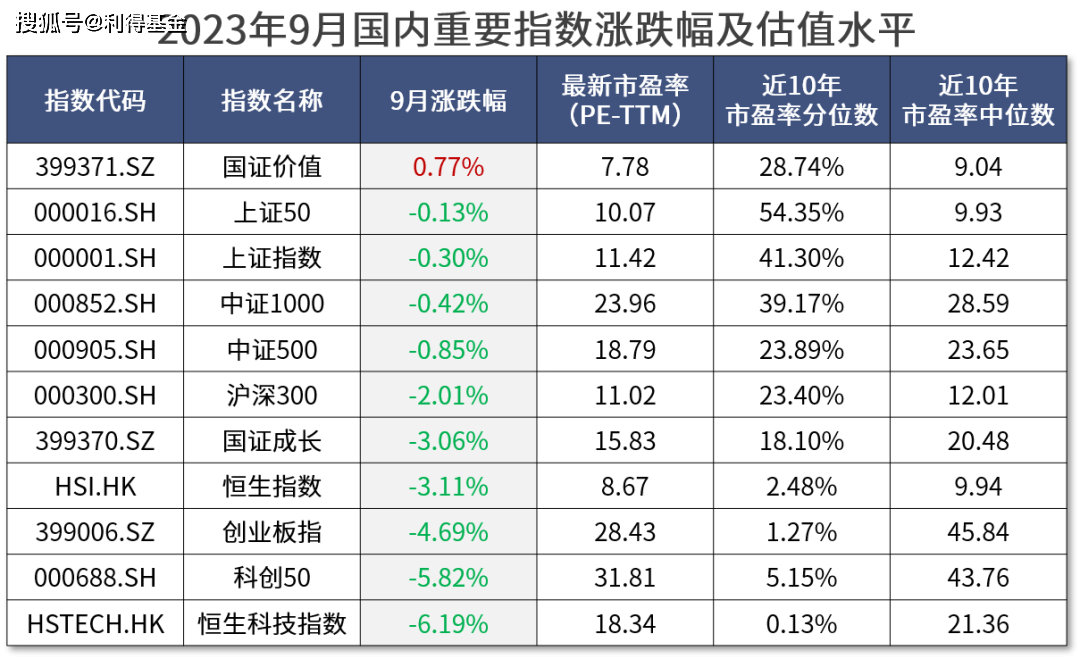

根据Wind统计,9月A股主要宽基指数普遍收跌,但跌幅较8月有所收敛。上证指数、沪深300全月分别下跌0.3%、2.01%,创业板指、科创50下跌4.69%、5.82%。行业风格上,价值好于成长。

港股方面震荡回落,主要是因为国内宏观弱复苏格局延续但短期难有亮点,叠加海外流动性扰动明显上升,对港股形成压制。截至9月底,恒生指数下跌3.11%,恒生科技指数下跌6.19%。

数据来源:Wind;统计区间:2023/9/1-9/30

数据来源:Wind;统计区间:2023/9/1-9/30

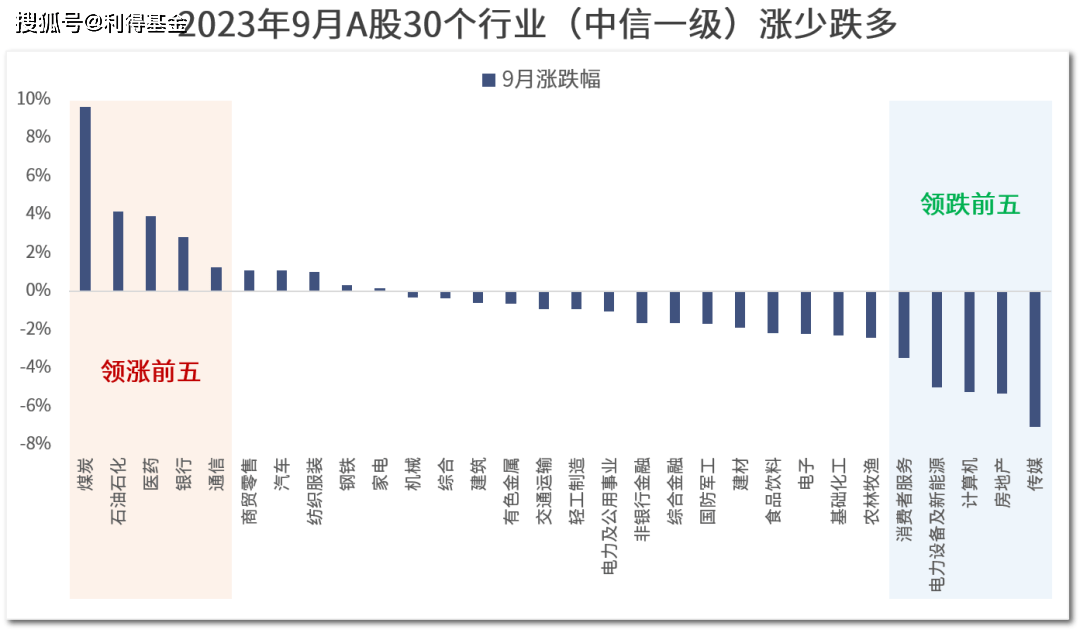

行业方面,30个中信一级行业涨少跌多,上涨行业数量占比不足三成。其中受短期供给侧逻辑提振,煤炭行业遥遥领先,全月大涨9.59%;而石油石化以4.16%的涨幅位居第二,虽然用电高峰月已过,但化工用电量继续上行,反映了经济的复苏;此外三个涨幅靠前的行业是医药、银行、通信,9月涨幅依次3.90%、2.83%、1.22%。

领跌的五个行业为传媒、房地产、计算机、电力设备及新能源、消费者服务,9月分别下跌7.09%、5.34%、5.28%、5.01%、3.47%。前期关注度较高的计算机和传媒行业9月回调较深;而金融地产方面,虽然政策频发,但后续地产多项数据依然不及预期,导致再度回调,大金融板块里仅银行相对强势。

数据来源:Wind;统计区间:2023/9/1-9/30

数据来源:Wind;统计区间:2023/9/1-9/30

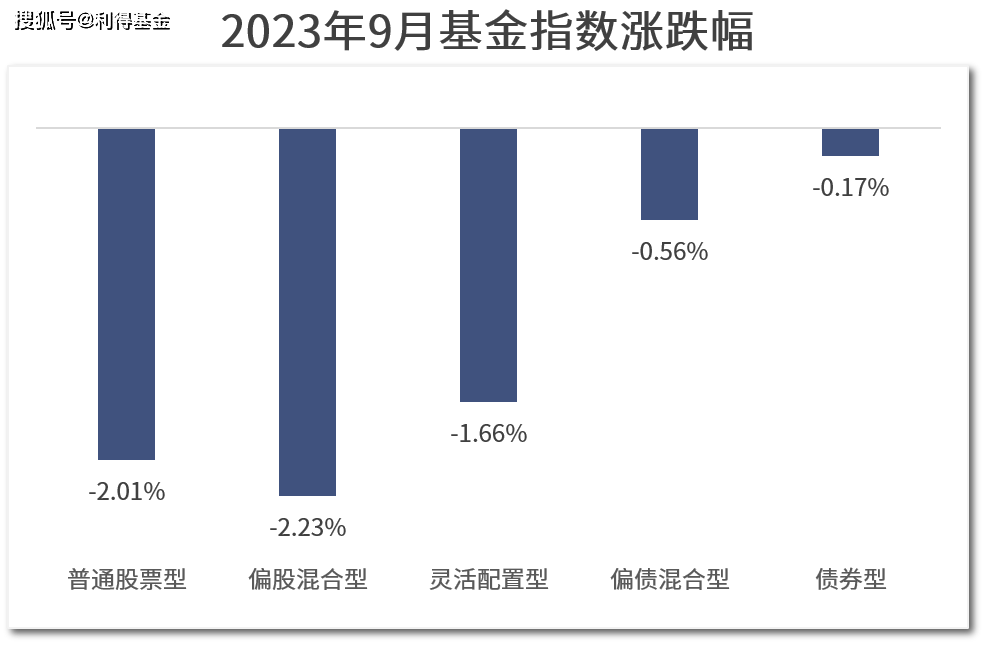

权益类基金继续下跌,普通股票型、偏股混合型、灵活配置型基金月度分别下行2.01%、2.23%、1.66%,较8月跌幅收窄。债市趋势性调整,主要是受近一月地产政策频出、降准落地、经济数据有所好转的影响,9月债券型基金下跌0.17%。

数据来源:Wind;统计区间:2023/9/1-9/30

数据来源:Wind;统计区间:2023/9/1-9/30

数据取自:普通股票型基金指数(885000.WI)、偏股混合型基金指数(885001.WI)、灵活配置型基金指数(885061.WI)、偏债混合型基金指数(885003.WI)、债券型基金指数(885005.WI)

总而言之,受市场情绪偏弱、海外扰动刺激外资持续流出、国庆节前效应等综合影响,9月A股维持震荡格局、磨底向下,而核心仍在于投资者信心的建立、风险偏好的修复需要一个循序渐进、积少成多的过程。

10月配置建议

7月24日政治局会议以来,政策密集发布且不断加码,包括降息、房地产放松、鼓励资本市场投资、提振民营经济等。一方面,考虑到本轮政策没有大规模财政刺激,因此对经济见效的过程较慢;另一方面,从最新公布的8月经济数据看,经济运行中的积极因素正逐步累积,市场预期也有所好转,而从9月以来的高频数据看,宏观周期恢复步入“复苏+双宽”格局,故无需过度悲观。

当前以地产为核心的稳增长政策积极推进,叠加政策引导负债端成本下行,系统性风险已经较低,但政策从出台到微观层面奏效仍需要时间,当下内资仍处于改变预期的初期阶段,在等待期内信心仍显脆弱,短期市场以底部震荡为主。行业配置上,利得研究院建议以顺周期+科技为主。后续随经济实质性修复,市场信心有望重建,继续坚定“哑铃型”布局,构建投资组合,具体看,以受益于新一轮产业周期崛起且具备高波动特征的科技板块作为进攻方向,以受益于基本面修复及预期反转、且当前估值较低的顺周期板块作为防守方向。

风险提示:投资有风险,决策需谨慎。

重要声明:阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。