美国:6月加息预期升温 欧洲:景气持续减弱

·概 要 ·

经济:美国债务上限谈判原则上达成协议,将提升债务上限两年,同时将削减和限制两年内的政府开支。美联储资产负债表持续收缩,除BTFP与FIMA外的流动性支持工具使用量均有所回落。商业银行贷款与存款端规模较上一周有所回升,不过中小银行或仍面临一定的破产风险。6月加息预期显著上升。截至5月27日,市场由上周预期6月停止加息,转变为预期6月大概率加息25BP。此外,市场预期年内降息50BP以上的概率也由上周的61.8%下降至38.4%。10年期美债收益率上升至3.80%,主因10年期美债实际收益率上升,后续仍需关注市场预期的“纠偏”。

美国收支仍强,4月美国个人可支配收入维持强劲增长,消费支出也仍处于高位。通胀压力仍大,4月PCE价格指数同比增速有所回升,尤其核心PCE压力仍大。房地产逐步企稳,4月新房销售增速由负转正,显著回升。景气持续分化。5月Markit制造业与服务业PMI之间的分化仍在进一步扩大;4月美国核心资本品新订单同比增速有所回升。欧洲方面,5月欧元区制造业与服务业PMI同样呈现持续分化现象;消费者信心指数小幅回升,但仍显著低于疫情前水平;4月欧盟28国粗钢产量同比增速回落。

政策:美联储官员在6月是否加息上出现分歧,不过多数官员认为是否加息仍需要观察更多数据,并且基本上都不认为年内会降息。欧央行多位官员坚持鹰派立场,欧央行加息周期或仍将继续;英国通胀压力仍大,英央行官员表示若通胀顽固或将进一步加息;日央行称将继续耐心地实施货币宽松政策;新西兰加息25BP至5.5%。

1

美国:6月加息预期升温

美国债务上限谈判初步达成协议。北京时间5月28日,美国总统拜登与众议院议长麦卡锡已原则上达成债务上限协议,将提升现有债务上限两年,同时将削减和限制两年内部分政府支出,并预计于当地时间5月28日完成法案起草并公布文本,当地时间5月31日就债务上限协议进行投票。此前,美国财政部长耶伦警告称,财政部到6月5日将耗尽资金。

截至5月26日,美国1年期CDS自上周高点有所下滑。随着美国债务上限谈判取得进展,美国1年期CDS有望逐渐回落。

美联储资产负债表持续收缩。截至5月24日,美联储资产负债表规模较前一周下降205.1亿美元,回落幅度较前一周有所收窄。其中,除BTFP与FIMA使用规模仍有小幅回升外,其他流动性支持工具使用量均持续回落。

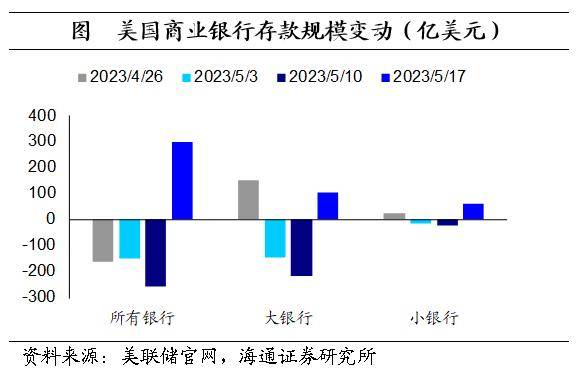

商业银行存贷款规模均重拾升势。截至5月17日,美国商业银行贷款与租赁规模较上一周回升104.7亿美元,结束了此前两周下行的趋势。其中,小银行贷款回升幅度更大。存款规模也较前一周上升了299.4亿美元,大银行存款回流幅度更加明显。不过,在美联储利率仍维持高位的情况下,当前海外银行风险或仍未完全消除,中小银行或仍有一定的破产风险。

收入维持强劲增长。4月美国个人可支配收入同比增速为7.9%,较3月回升0.3个百分点,为2021年4月以来的新高。2023年,美国实行了更高的联邦所得税等级和标准扣除额,居民纳税负担显著降低;加之,劳动力市场的强劲也使得工资薪酬维持较高增速,促使居民收入保持高增。

消费增速仍处高位。4月美国个人消费支出同比增速为6.7%,较3月回升0.5个百分点,仍显著高于疫情前水平(2019年12月为4.5%)。消费的韧性与居民仍有一定规模的超额储蓄以及收入保持强劲有关。我们预计,美国居民超额储蓄大概率可以支撑经济到今年年底附近,也意味着年内美国消费或仍有支撑。

通胀压力仍大。4月美国PCE价格指数同比增速4.4%,较3月回升0.2个百分点。其中,核心PCE同比增速较3月回升0.1个百分点至4.7%。当前美国通胀仍具有较高粘性,尤其核心通胀压力仍大。我们预计,下半年租金通胀或有望出现缓解,从而带动核心通胀明显回落;不过,年内通胀降低在3%以下的概率或较低。

新房销售有所企稳。4月美国新建住房销售同比增速为11.8%,较3月大幅回升19.0个百分点,结束了自2022年3月以来连续13个月的负增长。不过,这很大程度上与去年同期基数较低有关,剔除基数影响,新房销售年化平均增速为-0.4%。

从环比来看,新房销售已经连续两个月为正。从绝对量来看,新房销售在2022年7月逐步触底回升至2020年5月的水平。整体来看,新房销售企稳迹象明显。

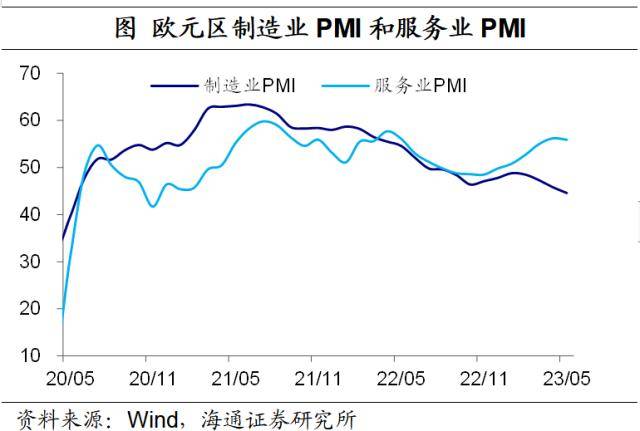

景气指数继续分化。5月美国Market制造业PMI为48.5,较4月下降1.7,重回萎缩区间。而Markit服务业PMI较4月回升1.5至55.1。

核心资本品新订单回升。4月美国核心资本品制造业新订单同比增速为2.6%,较3月上升0.8个百分点;环比增速回升2个百分点至1.4%。核心资本品新订单增速的回升,或反映出美国经济仍具有一定韧性。

6月加息预期显著上升。截至5月27日,市场由上一周预期6月停止加息,转变为预期6月大概率(64.2%)加息25BP。此外,市场预期年内降息50BP以上的概率也由上周的61.8%下降至38.4%。6月加息预期的升温或与上一周经济数据维持强劲、通胀仍然顽固以及美联储多位官员接连发表鹰派观点有关。

美债收益率上升至3.80%。截至5月26日,美国10年期国债名义收益率较上一周回升10BP至3.80%。其中,10年期美债实际收益率上升11BP至1.57%,10年期通胀预期回落1BP至2.23%,相对稳定。我们认为,美联储年内降息概率或相对较低,后续仍需关注市场预期的“纠偏”,美债利率或仍将进一步调整。

2

欧洲:景气持续减弱

景气回落,分化持续。5月欧元区综合PMI为53.3,较4月回落0.8。其中,制造业PMI较4月下降1.2至44.6,已连续11个月处于荣枯线之下。具体来看,欧洲主要国家中,除法国制造业PMI较上一月略有回升外,英国与德国制造业PMI均持续回落。

5月欧元区服务业PMI为55.9,较4月下降0.3,结束了此前连续5个月的上升态势。整体来看,欧元区服务业与制造业的景气分化仍在进一步扩大。

消费者信心小幅回升。5月欧元区19国消费者信心指数为-17.4,较4月回升0.1,回升斜率有所放缓,且整体仍显著低于疫情前水平(2019年12月为-7.6)。在欧洲通胀仍然高企以及欧央行持续加息的影响下,未来消费者信心或仍将受到抑制。

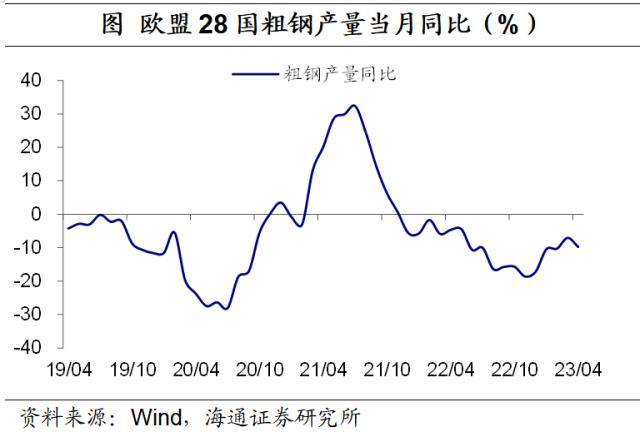

粗钢产量增速下滑。4月欧盟28国粗钢产量同比增速为-9.8%,降幅较3月扩大2.7个百分点,已连续17个月处于负增长。

3

政策:美欧央行仍偏鹰

美联储官员关于6月是否暂停加息存在分歧。当前美国官员们在是否进一步加息方面存在意见分歧。部分官员认为加息周期可能接近尾声。例如,美国前财长Mnuchin认为,美联储加息“基本已经完成”,可能会加息一次。波士顿联储主席柯林斯指出美联储可能处于、或接近暂停加息的节点。

也有部分官员鹰派立场仍坚定。圣路易斯联储主席布拉德认为,市场正在提高通胀预期,将不得不提高利率以抑制通胀,预计今年还会有两次加息。明尼阿波利斯联储主席卡什卡利认为,美联储6月暂停和继续加息的可能性较为接近,即使6月暂停加息,也不意味紧缩周期已经完成,未来可能需要从当前水平进一步加息。

此外,多位官员强调6月是否加息将受经济数据指引,例如美联储理事沃勒、亚特兰大联储主席博斯蒂克、旧金山联储主席戴利、克利夫兰联储主席梅斯特等。不过官员们基本上都不认为年内会降息。

欧央行多位官员鹰派立场仍坚定。欧央行行长拉加德表示,将通过进一步提高借款成本,来使欧央行通胀回落至2%的目标;欧央行官员Makhlouf表示,准备支持央行再加息两次;欧央行管委、德国央行行长Nagel认为,央行利率水平在“足够长的时间”内都将保持在紧缩区间,未来仍需要进行“好几次”加息行动;欧洲央行管委Vasle认为,进一步加息是必要的,不过幅度会比过去更小;欧央行管委De Cos指出,政策紧缩行动正在稳步推进,仍未抵达终点,在相当长的时间内利率仍将处于紧缩水平。

不过,也有部分欧央行官员对进一步收紧货币政策相对谨慎。欧央行管委Villeroy指出,加息对经济造成的负面影响将需要更长时间才能显现,并认为利率见顶时间将不晚于9月份。

英国通胀压力仍大。英央行行长贝利指出英国通胀具有粘性,需要长时间才能回落,英央行在利率问题上坚持“循证”立场。英央行货币政策委员会成员Jonathan Haskel密切关注通胀,认为若有迹象表明通胀顽固央行将进一步加息。

日央行继续实行货币宽松政策。日央行行长植田和男表示,最大目标是可持续、稳定实现2%的通胀率,目前离实现2%的通胀目标仍有一段距离,将继续耐心地实施货币宽松政策。

新西兰加息25BP至5.5%,新西兰联储预计从2024年第三季度开始降息。 新西兰联储助理主席Silk认为,需要在一段时间内维持利率不变,现在可以暂停下来观察未来进展。

来源:券商研报精选|研报精选