A股估值处于低位,基民和投资人逆势布局更有盈利机会

编者按

A股市场自2016年初在3000点附近努力突破,至9月21日仍在3000点附近徘徊。不过,在指数表现平淡的同时,有许多公、私募基金,实现了超额收益。

但为何基金赚钱,基民不赚钱?锐联财智创办人暨公司首席投资官许仲翔最近撰写了一篇关于文章,探讨了这个问题。在他看来,历史业绩有时成为了“反向指标”。

他认为,基金经理和投资者取得成功的重要原因之一,是因为他们在市场低谷的时候选择了加仓。许仲翔关注到,全球最大的对冲基金桥水已经逆市增持了A股,且资金仍在加速流入股票型ETF。而且,目前A股估值已处于近年来的低位,随着资产性价比的提升,盈利的概率也将大幅增加。

本刊获得授权,和读者分享。文章原标题为《如何破解“基金赚钱、基民不赚”的难题》。

7月中下旬,随着“活跃资本市场”政策利好的释放,A股投资者的信心得到了一定程度的修复,A股指数普遍实现了阶段性反弹。然而进入8月,市场指数集体走弱,两市交投趋于清淡,大量偏股型基金遭受了不同程度的回撤,投资者对市场接下来的走势预期也产生了明显的分歧。

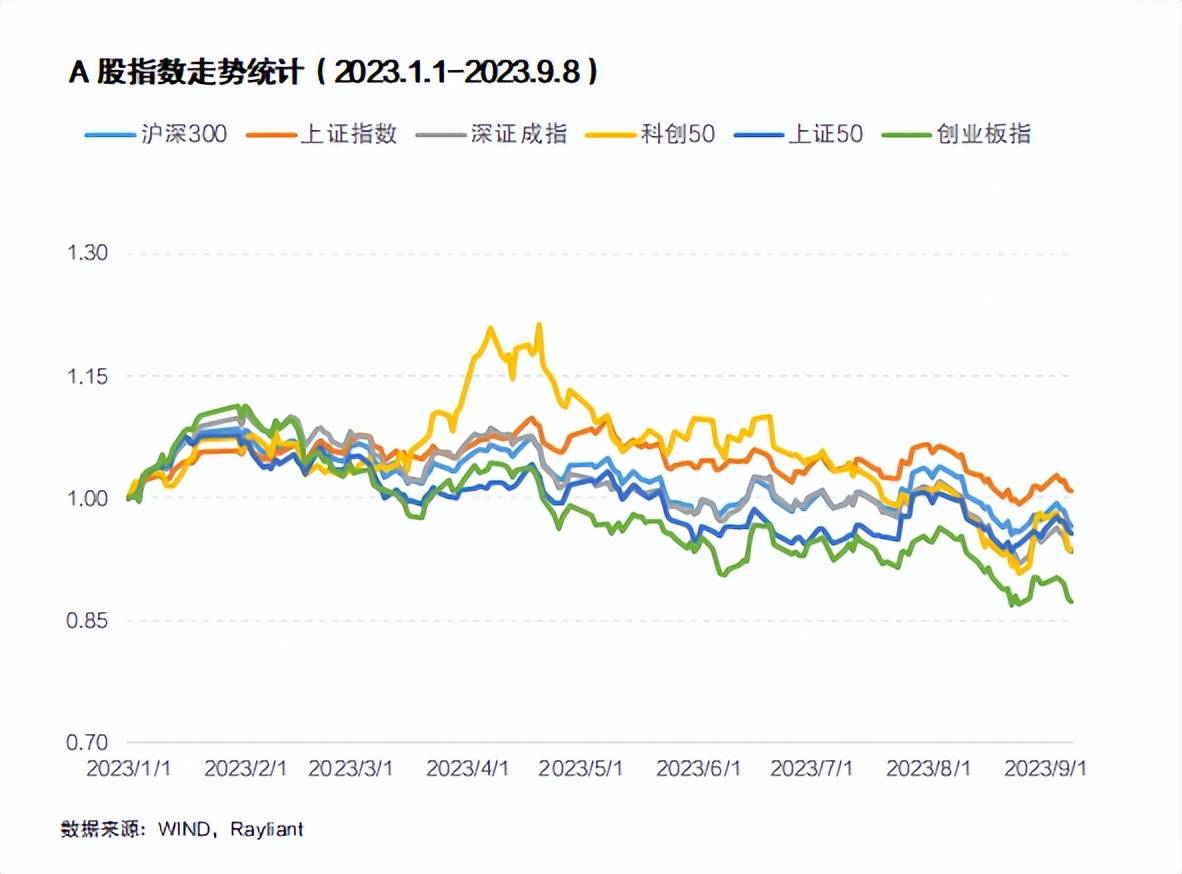

与近期欠佳走势相对应的是,历经了指数的调整、资产价格的下行,目前A股市场的整体估值已跌至近年以来的较低水平。截至9月8日收盘,沪深300指数的市盈率(TTM)仅为11.61倍,位于近十年24.61%的分位点;中证500指数的市盈率仅为23.51倍,位于近十年25.78%的分位点[1]。

与此同时,我们观察到全球最大的对冲基金桥水仍然持有大量中国市场的仓位。随着A股性价比的显著提升,桥水基金在二季度大幅增持了iShares中国大盘ETF以及iShares MSCI中国ETF。桥水逆市加仓的动作,一定程度上反映了其对A股市场未来走势的乐观态度。

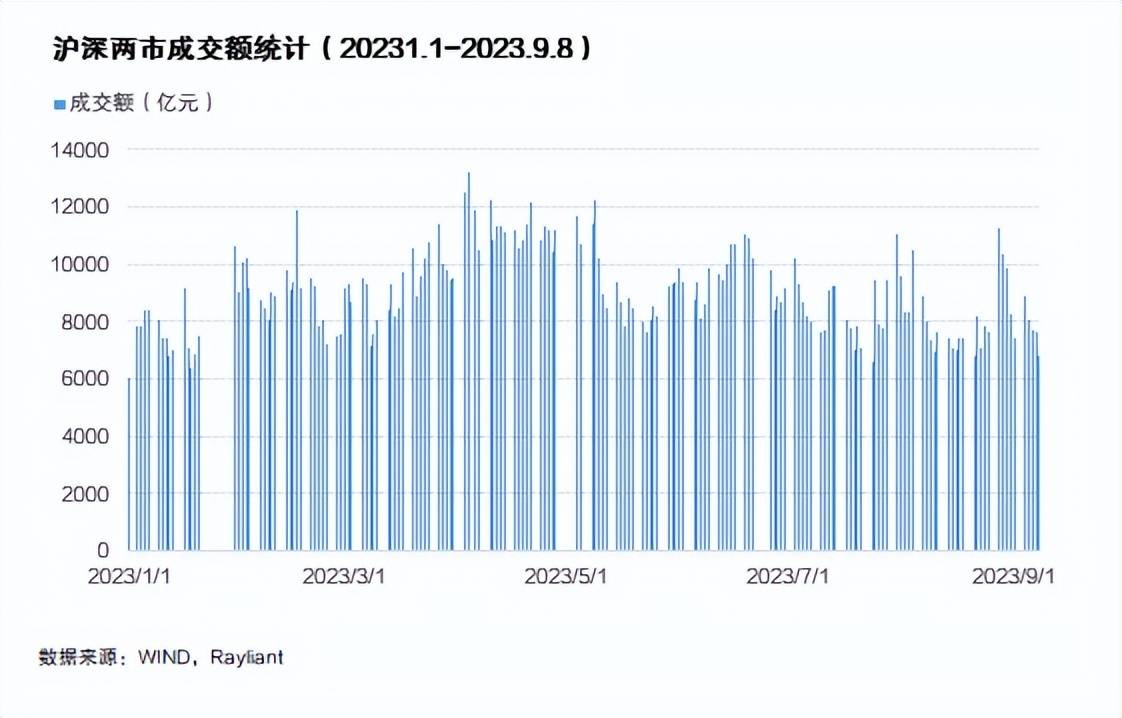

此外,在8月份市场调整的窗口期,资金也在加速流入国内股票型ETF。截至8月31日,8月份股票型ETF份额合计增长997.94亿份,显著高于7月份的467.60亿份;8月份股票型ETF资产净值达12,663.45亿元,相较7月份有所提升[2]。其中,沪深300、上证50、科创50等ETF资金流入居前。

面对当下市场的波动,投资者应何去何从?是竭力规避风险,还是选择和大型机构与聪明资金步调趋同?如果真的入市,投资者又应如何规避“基金赚钱、自己不赚”的陷阱?接下来,我们将围绕上述议题,逐一展开内容:

“一买就亏”的原因解析

无论是在中国市场、还是美国市场,基金赚钱、基民不赚钱的现象都普遍存在,并仍在持续。导致这一现象的主要原因是,大多数理财师和投资者在选择基金经理时,通常只关注历史业绩。从直觉上看,过去一段时间收益不错的基金似乎会延续好的业绩。而实际上,买入并持有类似的“明星基金”,结果往往差强人意。

我们在2020年以A股市场为研究对象,对投资者购买公募基金的行为,以及由此获取的相应收益做了统计分析[3]。研究表明,当投资者仅以过去6个月的历史业绩作为评价标准来筛选基金时,所得到投资组合在接下来的6个月的收益仍旧位居前列的概率微乎其微。如图表所示,过去6个月排名前1%的基金,在接下来6个月排名位于前20%的概率仅为17.30%。

上述投资者在筛选基金时只关注了历史业绩,从筛选效果来看,使用这一指标达到的筛选效果几乎是负向的。换言之,如果我们闭上眼睛,从100只基金中盲选1只,这只被随机选中的基金在接下来6个月排名位于前20%的概率是20%,高于明星基金的17.30%。由此我们可以观察到,历史业绩不仅没能起到更好的筛选作用,甚至成为了“反向指标”。

以历史业绩作为筛选基金经理、进而筛选优质基金的标准,对投资者而言直观且易于操作,但历史业绩往往包含着运气,短期的闪耀大多难以长期持续。因此,仅以历史业绩作为标准评判未来的收益潜力并不准确。

“盛极必衰”的深层逻辑

我们在上文重点阐述了研究结论,即单看历史业绩选出来的基金,接下来大多收益平平。接下来,我们将进一步探讨历史业绩为何不能作为有效的筛选指标[4]。

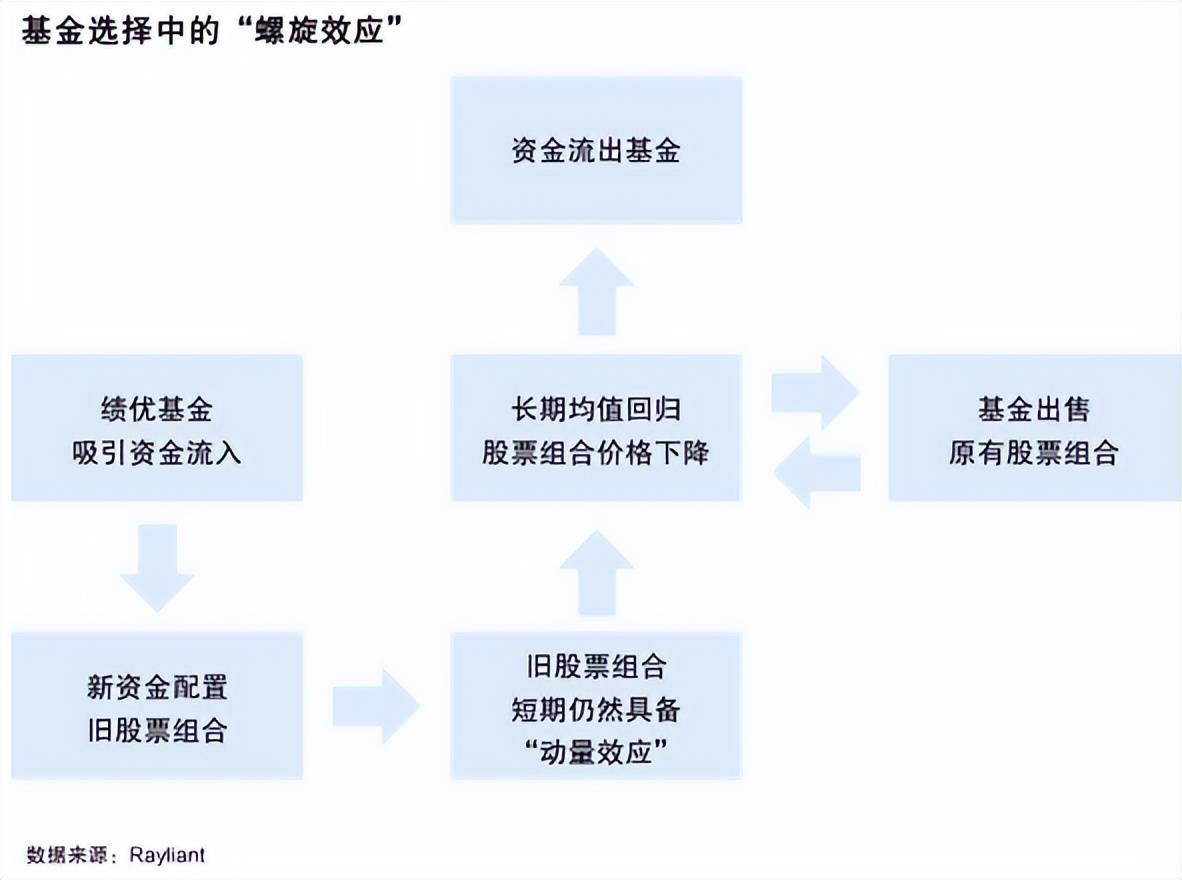

上图总结了基金选择中的“螺旋效应”:在过去一段时间内取得优异表现的基金更容易吸引投资者的注意,受到强者恒强信念的影响,新的资金会被吸引、流入到这些绩优基金当中。接下来,基金经理通常会继续将新流入的资金配置到此前取得成功的股票组合中。

短期来看,这些股票组合由于新资金的流入,展现出一定的动量效应,延续了过去良好的表现。但经过一段时间后,由于均值回归、止盈卖出等原因,这部分股票组合的上行趋势会发生逆转。

随着价格下跌,基金经理会选择出售部分股票,从而进一步加剧股票价格的下行以及基金组合净值的回撤。最终,投资者出于对风险的担忧和顾虑赎回所持有的基金,并蒙受由此产生的亏损。

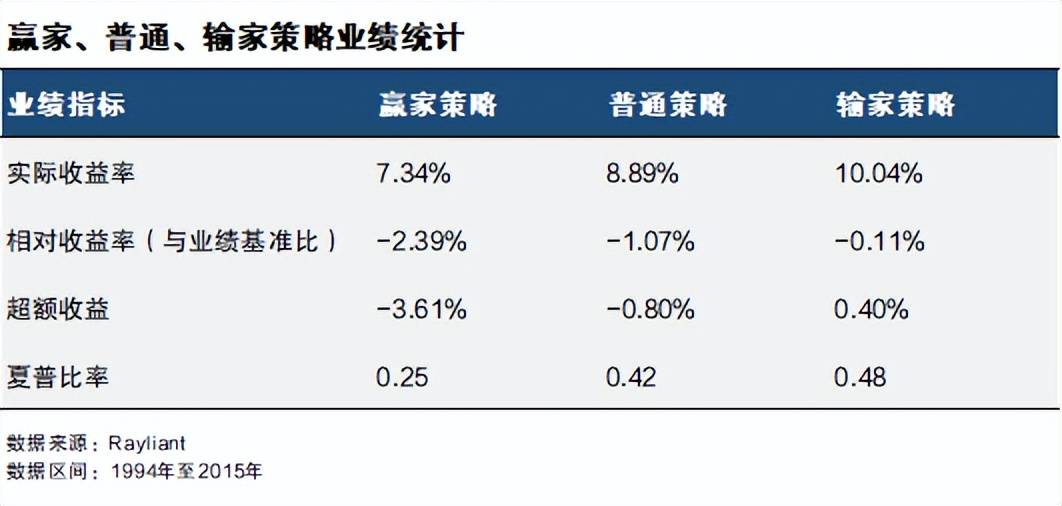

在梳理逻辑的同时,我们也分组统计、对比了美国市场1994年初至2015年末的基金历史收益数据。从上述图表中,我们用股票的“历史业绩”将基金划分为赢家、普通和输家组合。我们可以清晰地看到,“接下来一段时间”,虽然不同组别的基金均取得了正向的实际收益,但赢家策略的收益最低,而输家策略的收益最高。无论是与业绩基准比较后的相对收益,还是纳入风险指标后的夏普比率,赢家策略的后续表现都显著地较其他组别更低。

“螺旋效应”和上述统计结果一致表明,单从历史业绩来挑选基金往往不尽如人意,甚至更容易在买入后陷入亏损的境地。

“基金赚钱、基民不赚”

问题出在哪里

许多投资者在一番全面考察后,终于选到了优质的基金。然而,这部分成功了一半的投资者,不久后又陷入了另一种困惑:为什么基金赚钱、我不赚,或为什么基金赚的明显比我多?

一方面,大多数投资者进行的都是顺周期操作,当市场价格处于低点,市盈率较低时,大家普遍悲观;而当市场价格上行、估值超过合理范围,大家又过于乐观地追高,最后的结果是大家都“买在高点,卖在低点”,无法和基金本身一样取得长期的收益。另一方面,频繁择时也为投资者的收益造成了明显的损耗。

我们统计了不同类型股票型基金的收益率[5]。从长期持有的收益率来看,所有股票类基金均取得了不错的收益,其中有不少基金组合能够跑赢市场指数。然而基金投资者并不总是长期持有,更多时候投资者会依据自己的想法对基金组合频繁买进卖出,以获取择时收益。从研究结果来看,择时的收益率相比长期持有收益率而言,总是呈现出负的收益缺口。

其中,成长型股票基金的缺口最为明显(-3.16%),与之相对的是价值型股票基金的缺口(-1.31%)。这种差异背后的一部分原因,可以被投资者的行为习惯所解释:成长型股票基金投资者通常更乐于频繁地买卖,最终也使得成长型股票基金择时后的收益缺口更加显著。

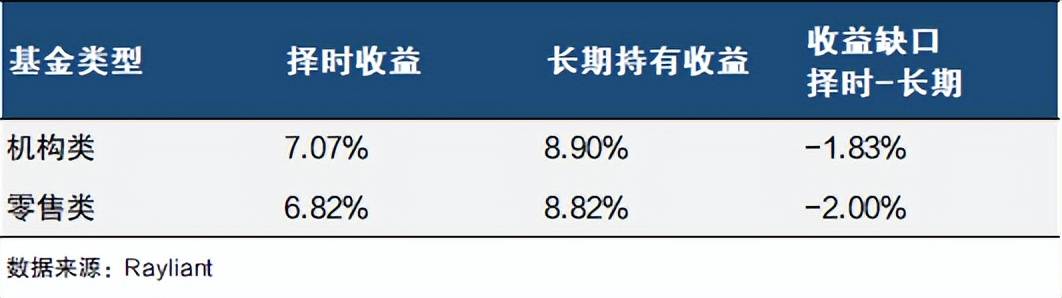

进一步地,我们研究了机构类基金与零售类基金,择时与长期持有之间的收益差异。这里的机构类基金是面向投资公司等大型机构投资者的基金,零售类基金则指面向个人投资者的基金。一般而言,我们认为机构投资者具备更专业的投资知识、更丰富的投资经验,更有机会在择时中获益。然而如图表所示,即使机构类基金的择时回报与长期持有回报相比,依然呈现出负向的缺口(-1.83%),其择时效果仅小幅优于零售类基金(-2%)。从长期来看,无论是机构投资者还是个人投资者,都难以依靠基金择时获得更高的收益。

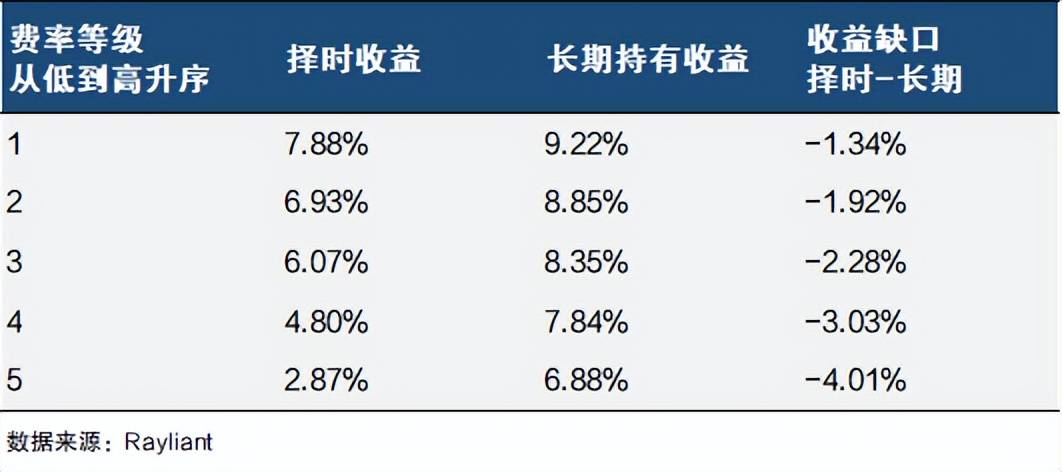

最后,我们按照基金收取的费率等级对基金进行了分组统计,费率等级越高,买卖基金所需支出的成本也就越多。如图表所示,随着费率等级的抬升,择时与长期持有之间的收益缺口大幅上行,择时所造成的负面效果显著上行。其中,最高费率等级所对应的收益缺口高达-4.01%。因此,即便投资者真正具备择时能力,买卖费用的存在也会使择时所带来的收益被大量侵蚀,甚至形成亏损。

贪婪还是恐惧

上文中,我们首先指出了将历史业绩作为单一的基金选择标准,时常会产生适得其反的效果。

接下来,我们阐述了基金投资过程中,顺周期投资导致的高买低卖,和投资者难以赚钱的现象。同时,我们对比了长期持有与频繁择时之间的收益缺口,无论是机构投资者还是个人投资者,长期持有的效果都更为理想。

最后,我们再次回到买不买、何时买的灵魂拷问。

从长期投资的角度来看,逆周期投资是最能够帮助投资者长期获利的方式之一。正如巴菲特提到的“在别人恐慌时贪婪,在别人贪婪时恐慌”。我在海外发表的论文研究也发现,基金经理和投资者取得成功的重要原因之一,是因为他们在市场低谷的时候选择了加仓。

同时,我们也关注到全球最大的对冲基金桥水已经逆市增持了A股,且资金仍在加速流入股票型ETF。

目前市场情绪谨慎,市场价格接近谷底,对于大多数投资者而言,类似的情形并不罕见。例如,2018年特朗普政府公布了一系列不友好的对华政策,当时投资者也曾普遍失去信心。如果当时投资者没有在市场情绪低点时参与股票市场,就会因此错失此后的一段牛市。我们需要看到市场的起伏是具有周期性的,也希望投资者可以回想一下2018年时的情形,回想下自己是否由于过度反应,而错失了配置资产的机遇。

我们难以保证市场目前已经处于绝对的低点,接下来马上就会迎来新的牛市。但是我们可以清楚地看到,经历了一段时间的调整,现在市场的估值已处于近年来的低位,随着资产性价比的提升,盈利的概率也将大幅增加。

附录:

[1]数据来源:WIND

[2]数据来源:WIND

[3] Bradford C,Jason H,Patrick K, et al. Assessing Mutual Fund Performance in China[J]. The Journal of Portfolio Management,2020,46(5)

[4] Cornell B, Hsu J, Nanigian D. Does Past Performance Matter in Investment Manager Selection?[J]. The Journal of Portfolio Management, 2017, 43(4): 33-43

[5] Hsu J, Myers B W, Whitby R. Timing poorly: a guide to generating poor returns while investing in successful strategies[J]. The Journal of Portfolio Management, 2016, 42(2): 90-98

(作者为锐联财智首席投资官许仲翔。原文刊发于2023年9月11日。文中观点仅代表作者个人,不代表本刊立场,提及基金仅为举例分析,不做买卖推荐。)