利率上升及其对银行监管的影响

内容提要

文章探讨了现有会计和审慎监管框架如何解决利率上升对银行资产负债表的影响,并概述了其监管影响。文章解释银行关于金融工具分类和计量的选择如何影响其财务报表,概述会计和审慎框架间的相互作用及其如何影响监管资本,并讨论了《巴塞尔协议》第1和第2支柱在多大程度上解决了与利率快速上升相关的众多审慎风险。

一、简介

国际银行业的最新发展表明,20世纪80年代以来最急剧、最广泛的加息进程给银行和审慎监管当局带来了巨大挑战。银行贷款质量和估值可能恶化(IASB,2014)。进而,即使信贷质量并未恶化,政策利率突然大幅上行也可能导致银行承压,特别是近年异常低利率环境诱使银行承担更大风险,那些持有大规模长期固定利率资产,而融资端主要是短期、不太稳定的资金的银行是典型代表。虽然其商业模式各不相同,但银行特别容易受到净息差压缩和盈利表现不佳的影响,同时面临资产端市场价值大幅下跌的风险。

在负债方面,因其稳定性及可以低于市场利率付息,拥有“核心存款”(通常包括受国家存款担保计划保障的零售存款人)的银行可以自然对冲利率上升的影响。相反,资金来源不太稳定的银行,在利率上升或信贷质量恶化时,其流动性风险会加剧。不太稳定的资金提供者对银行的财务健康状况更敏感,发现麻烦迹象会最先逃离,或转向其他机构寻求更高的存款收益率。如果大额储户提取资金,银行可能会被迫贬值出售,浮亏变实亏。这可能进一步引发“银行财务状况恶化-融资提供者逃离-银行亏本出售-银行偿付压力”的“厄运循环”,这在近期一些发达经济体的银行业动荡中表现得很明显。

因此,通过不同的相互关联的渠道,加息可能同时影响银行的资产和负债,从而恶化其偿付能力和流动性状况。但影响大小取决于银行资产负债表的构成及其商业模式。

此外,银行会计分类选择以及银行是否采用巴塞尔协议的普通股一级(CET1)资本也对公允价值波动是否影响银行偿付能力指标有重要作用。审慎监管对央行风险管理有重要作用(Hernández de Cos,2023)。巴塞尔协议支柱1和支柱2旨在解决利率变化对资本和流动性风险的影响。

支柱1规定了最低资本和流动性要求,但其设计要么范围狭窄,要么不适合每家银行的风险状况,因而无法捕捉特定银行资产负债表价值波动的风险。例如,支柱1要求为交易账簿风险公允价值的不利波动提供资本保障,这不包括所有银行账簿项目。而流动性要求是基于银行出售流动资产的能力及其资金提供者的相对稳定性等假设的。另一方面,支柱2监管审查程序为监管人员提供了广泛的识别、评估工具,并要求在必要时采取补救措施,以解决利率、流动性和商业模式风险上升对整体风险状况的累计影响。

二、会计框架

适用于各国的会计框架及银行对金融资产分类和计量的选择奠定了其如何在财务报表中记录资产和负债的基础。市场参与者和评级机构使用银行的财务报表来评估银行的整体财务健康状况。它们也被银行监管机构用作计算关键审慎比率的起点,包括监管资本比率。

(一)分类和计量对银行财务报表的影响

大多数国家(140多个)遵循《国际财务报告准则》(International Financial Reporting Standards, 以下简称“IFRS”)规定的会计规则,美国遵循美国公认会计原则(US GAAP)。这两个框架都允许银行将资产分为以下三类之一进行分类和衡量。

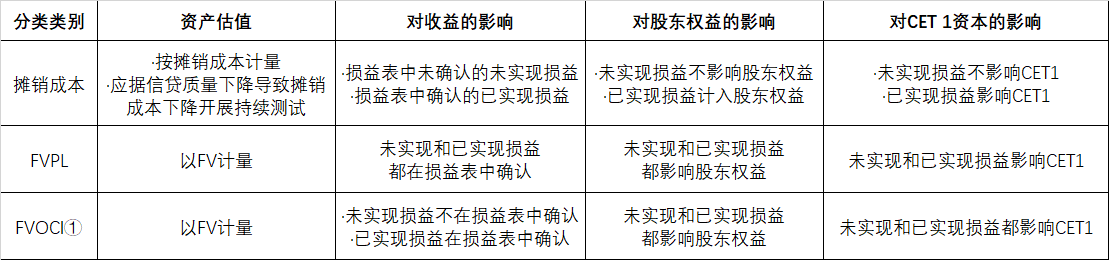

摊销成本:大多数银行资产,包括被指定为持有至到期(HTM)的贷款和固定收益证券,如果符合IFRS或US GAAP的适用要求,则按摊销成本入账。这种会计指定的结果意味着,除非资产被出售,否则此类工具公允价值的任何波动(包括任何未实现的损益)都不会反映在资产价值、损益表或股东权益中。然而,US GAAP和IFRS对销售的潜在会计处理和分类有所不同,前者比后者更为严格。

损益公允价值(FVPL):对于以公允价值核算的金融工具,如果满足适用的US GAAP或IFRS要求,银行可以选择通过损益表(净收入)确认相关的未实现损益。通常,这类金融资产是为短期交易而持有的。从财务报告的角度来看,这意味着对于FVPL类别下计量的风险敞口,未实现和已实现的损益会立即影响资产负债表、损益表和股东权益。

通过其他综合收益的公允价值(FVOCI):根据US GAAP和IFRS,银行以公允价值核算金融工具,并通过股东权益中的其他综合收益(OCI)确认未实现损益。通常,这些是以公允价值计量的金融工具,用于交易以外的目的,例如定期出售以满足流动性需求的固定收益证券。从财务报告的角度来看,与FVOCI风险敞口相关的未实现损益仅影响股东权益,保护损益表不受相关工具公允价值变化的影响。

(二)债务证券在不同分类类别之间转让

在当前利率上升和存在大额固定收益证券未实现损失的环境下,银行可能会将证券从公允价值重新分类为摊销成本计量类别。虽然US GAAP和IFRS规定了允许重新分类前必须满足的条件,但监管机构需要意识到此类重新分类的财务影响。简言之,虽然转让资产的基本经济状况可能不会改变,但如果发生此类重新分类,银行报告的财务报表和股东权益可能会被人为提高。在这种情况下,US GAAP和IFRS有不同的指导意见,如下所述。

根据IFRS,从FVOCI重新分类为摊销成本:在重新分类日,先前在OCI中确认的累计未实现损益被移除,并根据债券的公允价值进行调整。因此,债券在重新分类日计量,如同其一直按摊销成本计量一样。

根据US GAAP,从FVOCI重新分类为摊销成本:在重新分类时,转让价格是债券的当前公允价值(包括之前在其他综合收益中确认的任何未实现损失或收益),这成为标的资产的摊销成本基础。所有累计未实现损益仍属于其他综合收益类别,并在证券生存周期内摊销。

虽然这两种方法都允许银行保护自己免受与转让资产相关的市场价值进一步下跌的影响,但根据IFRS进行的处理对银行更有利。这是因为IFRS允许与标的债券相关的所有未实现损失立即以公允价值变动收益率去除,从而为报告的股东权益提供即时且潜在的重大提升。

三、审慎框架

巴塞尔协议支柱1中的最低资本和流动性要求,加上支柱2下强有力的监督审查程序,为当局应对利率快速上升带来的风险提供了充足的空间。

(一)支柱1

1. 监管资本

巴塞尔协议要求国际活跃银行遵守两项最低监管资本要求:(i)基于风险的资本比率和(ii)杠杆比率。下文讨论这些要求在多大程度上考虑了利率上升时期资产价值的下降,并受到银行会计分类选择的影响。

CET1加拿大皇家银行(RBC)比率:RBC的最低要求旨在涵盖银行的信贷、市场和运营风险。最常被引用的RBC指标是CET1比率=CET1资本(普通股+留存收益+其他综合收益)/风险加权资产(信贷+市场+运营RWA)。

杠杆率:杠杆率旨在限制银行的过度杠杆。其计算方式为一级资本(CET1+附加T1资本)/风险敞口(表内风险+表外风险+其他风险)。

如表1所示,这两个比率的分子包括与公允价值计量的两个会计分类类别(如FVPL或FVOCI)相关的未实现损益。此外,这两个指标的分子对银行的会计(重新)分类选择很敏感,可能会发生重大变化。

表1 会计指定(designation)及其对银行财务报表和监管资本的影响

注:① 根据《国际财务报告准则》,如果FVOCI敞口被归类为权益,则已实现的收益和损失仍在OCI中,不会影响损益表。

资料来源:FSI研究

两种偿付能力比率分母的计算方法不同。CET1 RBC比率的分母包含了市场风险框架下的资本要求,用于交易账簿中风险敞口的市场价格变动引起的潜在损失。在实践中,这意味着出于会计目的被归类为FVPL的风险敞口受到市场风险资本要求的约束,而银行账簿中的这些风险敞口,包括以摊销成本和FVOCI持有的风险敞口,通常超出了市场风险资本框架的范围。

同样,根据银行的会计分类选择,这意味着其覆盖范围基于HTM风险(摊销成本)、FVPL和FVOCI风险(公允价值)的账面价值。

从以上情况可以看出,支柱1的要求并没有为利率变动对银行偿付能力状况造成的所有风险提供资本保障,而且对会计政策非常敏感,不一定符合审慎目标。

2. 流动性覆盖率(LCR)和净稳定融资率(NSFR)

LCR旨在确保银行在30个日历日的压力期内持有足够的高质量流动资产(以下简称“HQLA”)储备,至少与预期的净现金流出总额一样大。HQLA包括可以通过出售或回购的方式轻松立即转换为现金的资产,价值损失很小或没有损失,包括在严重市场压力时期。在这一框架下,被视为流动性最强(1级)的资产,如(长期)政府证券,按其市值计入HQLA,而满足某些要求(2级)的流动性较低的资产则按其市值进行削减。

净现金流出总额则定义为预期现金流出总额减去压力情景下产生的预期现金流入总额。预期流出总额是据监管框架计算的压力情景下预计提取的金额,通过对各类负债和表外承诺的未偿余额应用不同的迳流率来确定。

NSFR旨在通过激励银行在持续的基础上用更稳定的资金来源为其活动提供资金,从而防止过度流动性和到期日转换,以提高抵御能力。为了实现这一目标,NSFR要求银行至少拥有与所需稳定资金相同的可用稳定资金。NSFR标准中的大多数定义反映了LCR框架中的定义。

作为支柱1的要求,LCR和NSFR标准在设计上对银行资产的质量和流动性以及其资金来源的相对稳定性做出了简化的假设,这些假设可能无法反映个别银行的流动性风险状况。事实上,一些银行可能能够轻松地将LCR和NSFR比率报告为100%以上,但仍面临巨大的流动性压力,尤其是在利率快速上升的环境中。此外,社交媒体对存款外流速度的影响可能会使流动性要求的校准进一步复杂化。出于这些原因,银行特定的流动性和融资风险最好在支柱2下解决。

(二)支柱2

支柱2监督审查程序旨在确保银行有足够的资本和流动性来支持其潜在风险,特别是支柱1未涵盖或未完全涵盖的风险。支柱2还旨在确保每家银行的风险管理和内部控制与其整体风险状况保持一致。

支柱2是基于原则的标准,其前提是正确的判断。该框架提供的灵活性使得在支柱1没有充分解决个别银行的具体脆弱性的情况下,在必要时采取补救行动特别有用。这是因为各种支柱2工具的结合,包括银行账簿(IRRBB)中利率风险的监督评估、流动性风险的监督审查、压力测试和商业模式分析,使监管人员能够对银行管理其主要风险敞口的能力及其业务模式的可持续性进行信息充分的、全面的评估(BCBS,2019和Duckwitz等,2019)。这些集体评估构成了任何潜在监管行动(定性和定量)的基础,这反过来又有助于在早期阶段解决银行的问题,最好是在风险具体化之前(FSB,2023)。因此,支柱2的有效实施有可能使监督更具侵入性和前瞻性。

1. IRRBB

IRRBB框架侧重于所有银行账簿风险敞口(包括按摊销成本或FVOCI类别持有的风险敞口)的利率不利变动对收益和资本的当前和预期风险。收益视角考虑了利率变化对银行净利息收入的影响。资本风险通过权益经济价值法(EVE)方法进行评估,该方法估计了一系列不利利率情景下所有银行账簿风险的假设公允价值。在这一框架下,EVE变化等于或高于其一级资本15%的银行被视为异常银行,因此受到更严格的监管审查。

在利率上升的环境中,从NII(净利息收益法)和EVE的角度来看,存在由短期、不太稳定的资金支持的长期固定利率资产的较大规模风险敞口的银行可能特别脆弱的情形。在实践中,这两种方法的结果在很大程度上依赖于关键假设。对非到期存款(NMDs)的假设往往会影响IRRBB模型的结果,特别是在利率快速上升的环境中。因此,尽管NMD的关键建模假设是现实的,但尚不清楚拥有由NMD支持的大量长期资产的银行是否会受到监管的更多关注,包括监管行动的必要性。

所有监管机构面临的一个关键挑战是评估银行是否有足够的收益和资本来吸收其短期(NII)和长期(EVE)利率风险敞口。在这种情况下,关于如何评估NMD的相对黏性/价格敏感性的进一步指导可能有助于监管机构就银行IRRBB态势带来的风险得出结论。

2. 流动性风险的监督审查

在最近的市场动荡中观察到的存款挤兑幅度表明,LCR和NSFR中存款黏性的假设可能并不总是成立的。这可能表明,如果监管机构认为支柱1没有充分捕捉到个别银行面临的风险,则应通过支柱2要求这些银行持有额外的HQLA。例如,如果融资渠道过度集中会使融资比标准情况更不稳定。

同样,监管机构可以根据此类资产的特点,要求特定银行持有额外的HQLA。例如,虽然长期固定利率政府证券通常不进行任何削减纳入HQLA,但其对利率变化具有高度敏感性。在利率上升时,无论其会计分类如何,长期HQLA价值都会下跌。因此,可以基于此类资产更高的利率风险敞口来证明额外的支柱2流动性要求是合理的。

3. 压力测试

风险管理要求旨在确保银行正确识别、衡量、监管金融机构面临的所有相关风险。其中包括要求银行定期进行压力测试,并向银行和监管机构公开资本和流动性充足性评估的结果。监管机构还可进行自上而下和自下而上的压力测试。

此类业务经常受到利率快速上升的影响,银行因交易组合损失遭受直接损失,因不良贷款增加遭受间接损失。利率变化对银行账簿风险敞口的更直接影响,如HTM投资组合的损失,通常不在这些业务的范围内。此外,尽管大多数银行和监管机构都会进行压力测试,以评估资本和流动性的充足性,这种做法通常具有恒定的资产负债表假设(如完全存款黏性),没有考虑资本和流动性之间的相互作用,特别是最近市场发展中观察到的厄运循环(Baudino等,2018)。一种结合上述要素的更全面方法,应能让监管机构更全面地了解利率上升对银行安全和稳健的潜在影响。

4. 商业模式风险

商业模式分析(BMA)是许多国家监督审查过程的关键组成部分。BMA旨在评估银行在中长期内产生可持续回报的能力。因此,它涉及评估银行风险偏好和战略决策的影响,了解银行风险敞口(如长期固定利率资产)和融资(如未投保存款和批发基金提供商)产生的多重风险集中,以及确定它们是否得到充分管理。全面的BMA还旨在评估银行应对经营环境变化的能力,包括应对利率上升的能力。因此,BMA是解决银行面临更高利率风险的高效工具,监管机构可能在早期识别银行的漏洞,并在商业模式变得不可持续之前采取行动(Coelho等,2022)。

作者:Rodrigo Coelho、Fernando Restoy、Raihan Zamil,BIS金融稳定局