财通宏观解读4月工业企业利润数据:库存加速去化

报告正文

事件:2023年1-4月,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%。其中4月当月规模以上工业企业营业收入同比增长3.7%、企业利润同比下降18.2%。

剔除基数效应后利润营收放缓。在去年同期基数走低的背景下,4月工业企业营收增速延续上行,利润增速降幅略有收窄,但两年年均增速均有走低。从营收结构上来看,4月PPI增速降幅扩大,“价”对利润增长的拖累继续加大;工业增加值增速反弹,“量”的贡献有所增长;4月营收利润率虽有反弹,但仍低于去年同期水平,依然是工业企业利润下滑的主要原因。4月份,企业每百元营业收入中的成本费用延续上涨,同比增加1.42元,其中每百元营业收入中的成本环比和同比均延续增长,费用环比略有回落、但同比增幅扩大,反映了工业企业成本端的压力依然较大。

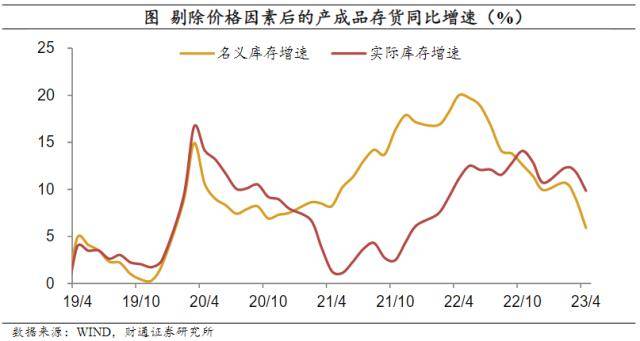

去库周期拉长,成本费用高企。截至4月,工业企业利润增速已连续9个月录得负增长,剔除基数效应影响后的企业盈利仍在放缓,主要原因一是企业去库周期拉长,二是成本费用压力依然较大。一方面,自2022年4月以来,工业企业的本轮去库周期正式开启,产成品存货同比从去年4月的20%回落至今年4月末的5.9%。而在经济弱复苏的背景下,企业去库进程较为艰难,不得不采取降价去库的策略,4月剔除价格因素后的实际库存增速仍在9.9%的高位。另一方面,企业成本费用压力较大,去年2月以来,工业企业营业成本率同比增速持续正增长,而 在减税降费退坡的背景下,今年营业费用率同比也开始增长,均对企业营收利润率的回升构成制约。

不过,从信贷脉冲对于企业利润的领先性来看,企业利润增速底部或已显现,其后将进入触底反弹的通道,微观主体的恢复虽较缓慢,但相比于宏观数据而言,更早地释放出积极信号,加上库存增速的大幅去化,库存压力也有一定程度的减轻,这意味着,年内有望开启新一轮补库周期。当然,对于企业降成本政策的支持仍有必要。

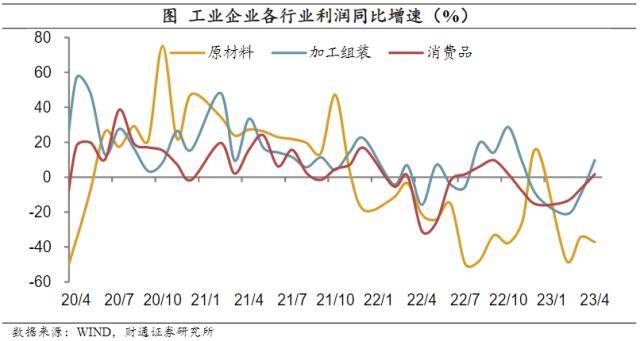

利润增速降幅收窄。2023年1-4月规模以上工业企业利润总额同比下降20.6%,而在去年同期基数走低的背景下,4月当月工业企业利润总额同比增速降幅收窄至-18.2%,较3月份回升1个百分点。分企业类型来看,4月外资企业利润增速显著回升且由负转正,主要受汽车等行业的带动,私营企业的利润增速降幅也有收窄,而股份制和国有企业增速降幅双双扩大。从行业结构来看,4月上游采矿业利润增速降幅延续走扩、原材料利润增速保持低位负增,而中游装备制造业和下游消费品行业的利润增速双双回升,尤其是中游装备制造业是对利润拉动作用最大的行业板块。

中下游利润增速改善。4月份,在41个工业大类行业中,有23个行业利润增速较3月份加快或降幅收窄、由降转增,占比超56%。具体来看,4月采矿业利润增速降幅延续走扩,不过两年年均增速仍处于31.6%的高位,4月原材料行业增速降幅略有走扩,两年年均增速也有走低。4月中游装备制造业企业利润增速明显走高,是对工业企业利润增长拉动最大的行业板块,其中,电气机械行业受光伏设备等产品带动、通用设备行业受产业链恢复带动,增速均有明显加快。4月下游消费品制造业利润同比增速由负转正,其中,其中汽车行业因同期基数较低,利润大幅增长20.4倍,增速较3月份显著加快。

营收增长继续提速。1-4月,工业企业营业收入同比增速录得0.5%,其中4月当月增速延续回升至3.7%,增速较3月加快3.1个百分点。1-4月每百元营业收入中的成本费用延续回升至93.5元,同比增幅略有上行,指向工业企业成本端压力持续加大,其中成本较上月上行0.14元、费用下行0.09元。从营收利润率上来看,今年前四个月工业企业营业收入利润率走高至4.95%,但仍明显低于去年同期值,反映企业经营压力依然存在。从具体行业来看,采矿业、原材料和中游装备制造业利润率均有回升,而下游消费品制造业利润率有所下滑。

工业企业加速去库。4月末工业企业产成品存货增速加速回落至5.9%,剔除价格因素影 响后的实际库存增速较前值也延续下行;4月末存货周转天数较上月上行至20.8天。今年前四个月工业企业库存销售比反弹至62%,且仍高于去年同期水平。整体来看,当前工业企业仍处于去库周期,在价格走低的影响下,企业名义库存加速去化。

风险提示:政策变动,经济恢复不及预期。

来源:券商研报精选