被众星捧月的埃斯顿,与狼共舞

本文作者 | 张贺

继2022年之后,埃斯顿在2023年依然占据了机构心目中的NO.1。前五个月,埃斯顿共接待1233家(次)机构,在A股断档第一,其中仅海外机构就达到445家,同样是A股最多(同花顺iFinD数据)。

不过,这个机构宠儿却在最近收到了问询函。6月6日,埃斯顿公告收到深交所的2022年年报问询函。问询函针对其高额商誉、应收账款、存货、现金流等财务状况提出11个问题,直抵这家工业机器人龙头的经营囧境。

这些问题背后,正是埃斯顿与狼共舞的发展现状,而这却是它难以避免的。

收购的硬币两面

11个问题中,高达14.86亿元、占净资产比重逾5成的商誉无疑是一个不定时炸弹。

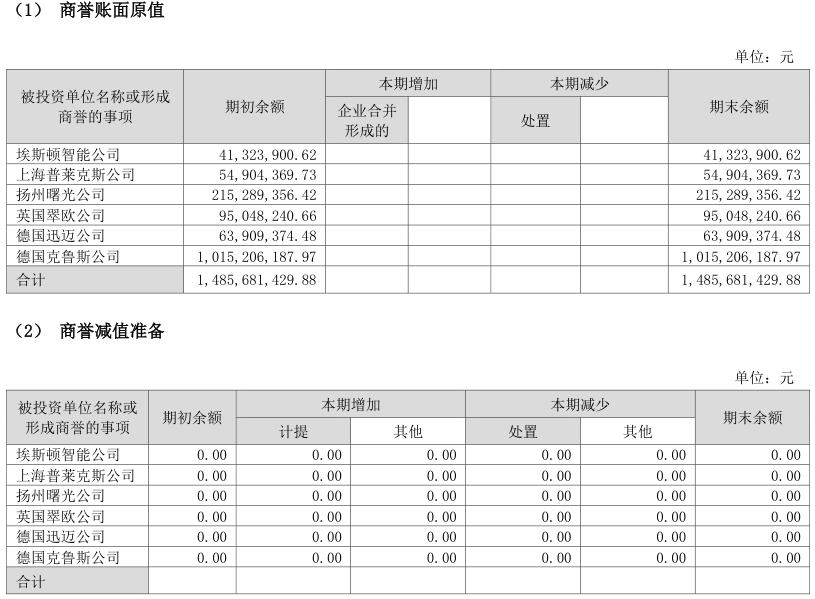

2022年年报显示,在埃斯顿14.86亿元的商誉中,仅德国克鲁斯(CLOOS)就达到10.15亿元。扬州曙光、英国翠欧(TRIO)分别以2.15亿和0.95亿紧随其后。所有商誉均没有做减值处理,这也是问询函所关注的。

来源:埃斯顿2022年年报

问询函要求埃斯顿列示德国克鲁斯、扬州曙光、英国翠欧近三年主营业务发展情况、主要财务指标及变动情况、在手订单、毛利率等。同时说明报告期商誉减值测试的具体过程,包括指标选取情况、依据及合理性,并列示重点指标的数额和来源。

高额的商誉离不开埃斯顿曾经密集的收购动作。

2016年,埃斯顿收购意大利机器视觉公司Euclid Labs SRL 20%股权,之后又耗资1.2亿元收购上海普莱克斯和南京锋远。2017年,埃斯顿又先后收购英国运动控制厂商TRIO全部股份,参股美国BARRETT,拿下德国机器人系统集成商M.A.I 50.1%的股权。当年底,埃斯顿涉足军工领域,收购了扬州曙光。2019年,埃斯顿盯上德国CLOOS,并于2020年以全资控股鼎派机电的方式将CLOOS并表。

收购帮助埃斯顿实现规模的跃增,也带来了资产负债表的风险。

2015年埃斯顿总资产仅为7.43亿元,2016年直接翻倍,达到18.81亿元,2017年32.29亿元。最近几年随着新能源对机器人产业的拉动,埃斯顿总资产在2022年达到历史最高的82.51亿元,是2015年的11倍之多。2022年营业总收入也达到38.81亿元,是2015年的8倍。

但其资产负债率也大幅提升。2015和2016年分别仅有32.72%和21.86%,2017年跃升至49.56%,2022年为62.79%。对比来看,汇川技术2022年负债率为48.71%。商誉也是如此。埃斯顿2016年商誉仅为0.96亿元,2020年至今则稳定在14.86亿元。

来源:同花顺iFinD

本土企业升级之路

在某种程度上,埃斯顿的发展路径正是中国制造业转型升级的一个缩影。

早在2013年,工信部的文件中就提到,我国虽然是世界第一制造业大国,但制造业总体上处于全球产业价值链中低端。2015年,国务院发布《中国制造2025》,正式提出通过“三步走”实现制造强国的战略目标。

但是,横亘在中国制造企业面前的是难以逾越的专利和高端市场的准入壁垒。相比从零自研,通过跨国并购吸收对方的先进技术,是大部分企业的选项,也是全球化的一条捷径。

比如,2010年吉利收购沃尔沃轿车至今都被人津津乐道,吉利也因此获得了过去难以企及的专利技术。之后,吉利故技重施,收购英国豪华跑车品牌路特斯51%股权、戴姆勒9.69%股权,在今年又将对阿斯顿·马丁的持股增加至约17%,进一步构筑全球化的布局。

机器人作为“制造业皇冠顶端的明珠”,自然是跨国并购的高发领域。

2015年前后,中国南车收购了英国深海机器人生产商SMD,埃夫特收购意大利喷涂机器人企业CMA,华昌达收购美国专注于提供汽车生产线的物料管理系统提供商DMW,卧龙电气拿下了意大利工业机器人集成应用制造商SIR,均胜电子则收购了德国普瑞和工业机器人厂商IMA。

不过,凡事有得必有失。为了获得梦寐以求的技术和市场,国内企业往往要付出高昂的代价,背负难以估量的风险。一方面,经营良好的企业一般不太可能出卖股权;另一方面,欧美企业往往对当时实力还不够强的中国企业存在不友好的眼光。这一点从吉利收购沃尔沃就可一目了然。

早在2002年,李书福就在公司内部提出从福特收购沃尔沃的想法。然而,即使在2007-2008年福特关闭多家工厂、大举裁员,甚至需要出售部分品牌的时候,吉利都不是福特的首选。2007年吉利曾提出试探性的收购请求,2008年更是费心撰写了收购建议书,但都没有得到福特的正面回复。最终的收购完成还是在2010年。

而在完成海外并购之后,随之而来的就是海外企业的经营风险。背负巨额的商誉正是海外收购的“后遗症”,一个不小心就会爆发。如果对国际规则、标的质地不够了解,伤害则会更大。强如美的集团,在收购库卡之后还经历了漫长的阵痛期,直到现在也没有完全消除。

但对于国内企业来说,这是产业升级难以避免的,毕竟先发优势并不好跨越,关键在于能否消化吸收并购来的资产和技术。

埃斯顿的收获和未来

对埃斯顿来说,对技术的吸收和丰富确实帮助它实现了业务转型和升级。

通过收购英国TRIO,埃斯顿打通了智能装备核心控制功能部件产业链;参股美国BARRETT,让埃斯顿拓展了微型伺服系统、人机协作智能机器人以及康复机器人等领域。而令它背负巨额商誉的CLOOS则是享誉全球的焊接机器人生产商,主要为建工机械、轨道交通、能源、汽车制造业、农机行业等提供多样化的焊接及机器人解决方案。焊接机器人正是本土企业所欠缺的产品品类,收购CLOOS让埃斯顿补足了这块短板。

上市前的2014年,埃斯顿的主营业务是数控系统和伺服系统,机床是其产品的主要下游,工业机器人及成套设备只占营业收入的7.76%。而到2022年,工业机器人及成套设备的收入占比已经达到73.58%。

当前,埃斯顿已成为国内为数不多同时掌握数控、伺服系统、运动控制、机器视觉等核心技术的公司之一,同时能够自主研发生产机器人本体并具有多个下游应用的智能制造系统。

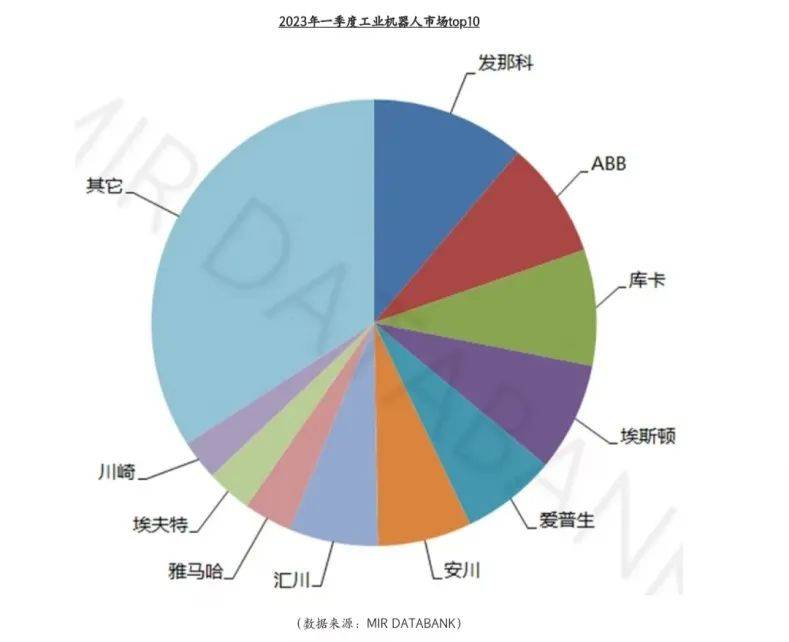

2021年,埃斯顿成为首家工业机器人出货量超万台的本土企业。根据睿工业MIR数据,埃斯顿2023年一季度工业机器人出货量已跃升为本土第四,仅次于发那科、ABB和库卡。

在产品结构上,埃斯顿以六轴机器人为主,负载范围覆盖3kg-600kg,在新能源、金属加工、3C、工程机械、航空航天等行业拥有头部客户和较大的市场份额。而且100kg以上中大负载的机器人占比在快速增加,使用场景也越来越丰富,主要有搬运、拧紧、堆叠、冲压、折弯、涂胶等等。

埃斯顿创始人吴波早在2016年,曾提到制造业的几大变化:第一是制造业的数字化趋势,第二是需求的高端化,第三是竞争的国际化,第四个是产业的资本化。而国际化和数字化正是当下埃斯顿的两大方向。

2023年被定义为埃斯顿海外发展的元年。埃斯顿在调研中表示,公司的机器人产品、通用自动化核心部件产品会随着客户的海外拓展进行海外市场布局。去年12月,埃斯顿宣布与晶盛机电开展全面战略合作,双方将成立合资公司,共推海外业务的发展。

数字化是工业机器人企业的一个共识。在去年5月的采访中,汇川技术董事长朱兴明提到,汇川技术要做中国甚至全球工业数字化的赋能者。汇川技术也正在向软件、数字能源管理转型,建立了工业互联网平台。

埃斯顿在2022年报中也表示,要结合边缘计算、3D 轻量化等工业数字化技术,围绕数字化工艺开发了相关数字化产品,使埃斯顿机器人具备数字化完整解决方案能力。埃斯顿称,目前已经建立了稳定、可扩展的机器人焊接数字化平台,提供一站式数字化解决方案,从端到端拉通硬件和软件之间数据传递,达到设备实时监控和数据分析等目的。

不过,在重重野心之下,深交所指出的商誉、应收账款、存货、现金流等也是埃斯顿不得不面对的难题和风险。

而根据埃斯顿此前的规划,今年工业机器人年产能将达到5万台套,出货量目标为2.5万台。面对当前羸弱的宏观经济环境,出货量能否顺利完成,产能如何消化,决定了与狼共舞的埃斯顿,能否安然度过险境。