AI独角兽第四范式通过聆讯,曾获红杉、高盛等融资

明星资本圈的宠儿,四度递表后终于要上市了。

9月7日,据港交所消息,北京第四范式智能技术股份有限公司(下称“第四范式”) 通过港交所主板上市聆讯。

在中国人工智能行业中,可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

第四范式可谓是其中决策类人工智能领域的行业领导者。以2022年收入计,第四范式在中国以平台为中心的决策类人工智能市场占据最大市场份额,市场份额达到了22.6%。

近三年,第四范式业绩增长十分瞩目。2020至2022年,第四范式的收入分别为9.42亿元、20.18亿元、30.83亿元,三年内营收规模增幅超过两倍。

2023年一季度,第四范式实现收入6.44亿元,同比增长33.6%。

第四范式收入来自“先知平台及产品”和“应用开发及其他服务”两大业务。

先知平台(Sage AIOS)是企业级人工智能操作系统。简单来说,其功能类似Windows系统在个人电脑上的功能。

Sage AIOS的特点是其简单友好的用户界面,用户可在上面轻松快速构建及操作众多人工智能应用,使企业实现人工智能规模化部署。

另外,第四范式还基于用户的需要及背景提供人工智能开发套件,以协助用户设计及开发人工智能应用。

“应用开发及其他服务”是指对于未购买先知平台的用户,根据其特定业务需求帮助用户在先知平台上开发定制化人工智能应用,后将应用交付予用户。

2022年,先知平台及产品、应用开发及其他服务分别实现收入14.92亿元、15.91亿元,分别占比总收入48.4%、51.6%。

尽管收入亮眼,第四范式却一直处于亏损状态。

2020至2022年,公司年度亏损分别为7.5亿元、18.02亿元、16.53亿元。2023年一季度净亏损为2.91亿元,净亏损较去年同期扩大10.51%。

处在AI行业,第四范式也没能躲过“烧钱”研发的魔咒。

2020至2022年,第四范式的研发开支分别为5.66亿元、12.49亿元、16.5亿元,三年内增幅超过190%,占比总营收分别为57.3%、55.3%、48.8%。

研发开支主要由技术服务费、雇员福利开支、其他组成。

值得注意的是,研发费用占比最高的是技术服务费并且逐年攀升,2020至2022年分别为2.9亿元、8.41亿元、12.19亿元,占研发开支比重为51.2%、67.3%、73.9%。

招股书中提到,技术服务费指若干非核心及不太复杂的研发项目的外包成本。

2023年一季度,其研发支出为2.41亿元,占总营收比重为37.5%,下降9个百分点;技术服务费2亿元,同比增长32.02%,占研发支出比重为82.99%。

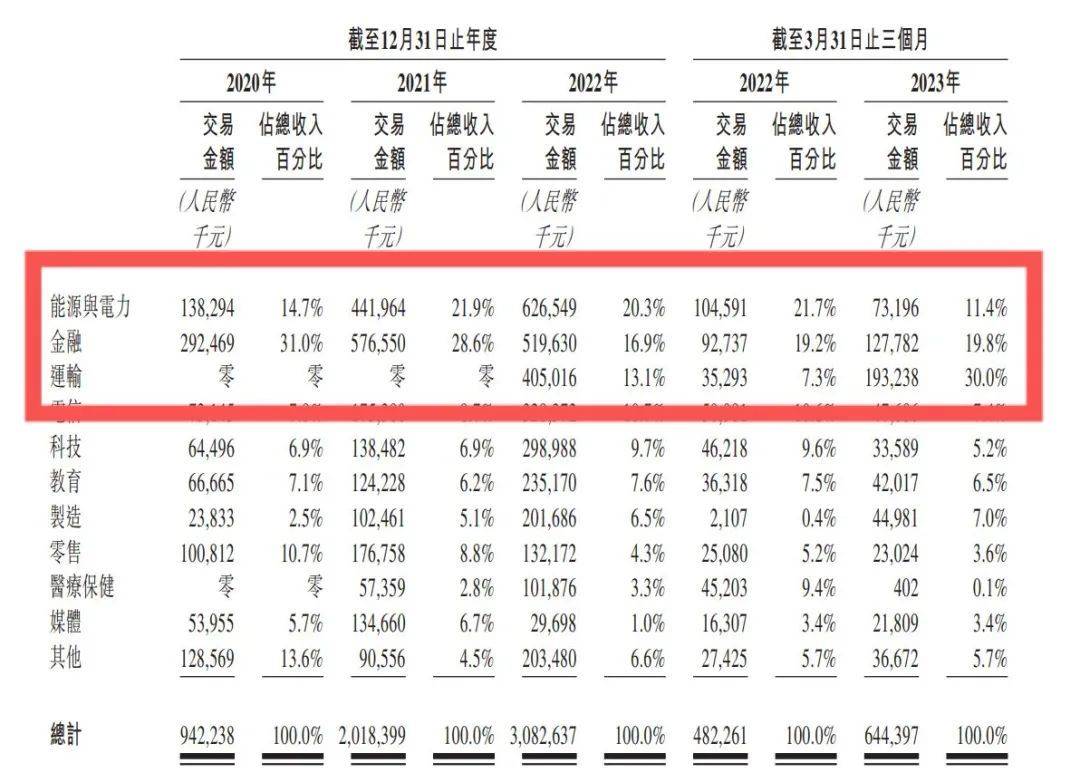

第四范式合作客户分布各个领域,其中运输、金融、能源与电力为最主要的客户群体。

自2015年首次涉足金融领域以来,第四范式合作的金融机构包括大型国有及股份制商业银行、证券、保险等金融机构,其中包括工商银行、交通银行等。

第四范式曾一度受到众明星资本追捧。成立至今,第四范式已经历11轮融资,其中包括红杉中国、高盛中国、腾讯投资、中国建投、海通证券、交银投资等。

事实上,这已经是第四范式第四次递表冲击IPO。从2021年开始,第四范式先后于2021年8月13日、2022年2月23日和2022年9月5日向港交所递交上市申请书,三次均未通过聆讯。

2023年1月15日,投资者与公司股东签署终止协议的补充协议,将触发撤资权的一个条件由“D系列融资完成后48个月内或终止协议签署之日起18个月内未完成上市”变更为“于2023年12月30日前,没有上市”。

如今,第四范式上市一触即发,撤资危机则得以解除。