中资美元债 | 地产二级市场半月报

久期财经讯,9月4日,本网站对中资地产美元债近半个月(8月16日至8月31日)的二级市场走势进行了分析。

8月下半月,中资地产美元债二级市场先抑后扬,投资级基本面稳定,高收益级小幅下行。值得注意的是,重组票据估值出现分化,当代置业MOLAND 9 12/30/27、MOLAND 9 12/30/25等出现小幅回升,但目前估值仍处于3-6美元区间;华夏幸福CHFOTN 0 01/31/31持续下跌,目前估值约2美元。

投资级小幅回升,高收益级跌幅收窄

如下图所示,8月下半月,受楼市优化政策及地产三支箭提振,投资级中资地产美元债二级市场出现回暖,长短端价差基本保持不变。

8月下旬,万科企业美元债仍未止跌,但VNKRLE 3.5 11/12/29等长端票据估值跌幅较上半月有所收窄,VNKRLE 5.35 03/11/24等短端票据收益率上行超200bps,24年和29年到期债券的价差由27美元走阔至30美元。此前,万科A公告称,基于当前公司A股股价处于低位,决定终止向特定对象发行不超过人民币150亿元股票,向深交所申请撤回申请文件。

近期,地产三支箭再次发力,投资级房企中龙湖集团再次获中债增进公司担保,发行人民币11亿元、息票率3.5%的3年期中期票据。利好消息影响下,龙湖集团4只存续美元债止跌快速回升,平均估值拉升超10美元,平均收益率下行超450bps。而高收益级中,金辉股份亦再次获中债增进公司担保,发行人民币8亿元、息票率4%的3年期中期票据。

此外,平安不动产短端票据PINGRE 3.25 06/23/25估值下行近11美元,收益率快速飙升超1600bps,PINGRE 2.75 07/29/24估值下行亦达9美元;中国金茂CHJMAO 4.25 07/23/29估值止跌持稳。

8月下半月,高收益级房企信用风险不断,但因政策提振,地产美元债跌幅较上半月收窄,长短端价差变动出现分化。

具体来看,高收益级长短端价差变动有所分化,雅居乐集团25年到期债券和永续债券的价差由12美元收窄至9美元;中骏集团控股24年和26年到期债券的价差由6美元收窄至2美元。而万达商业美元债整体出现超30%涨幅,因24年票据涨幅更高,24年和26年到期债券的价差由13美元走阔至20美元,目前,IPO事件受损的投资者信心正逐步修复,25年及26年到期美元债估值重回40美元以上。

8月下旬,碧桂园境内外债务问题仍为市场焦点,其两只合计2250万美元的美元债利息支付的宽限期将于9月5日结束,能否如期偿付可能再次引发市场震荡。此前,碧桂园已表示境内债“19碧地03”、“20碧地03”、“20碧地04”兑付存在重大不确定性,正筹划逐步进行境内债展期。9月1日,首只展期境内债“16碧园05”通过展期方案,当前余额达39.04亿元,原到期日为9月2日。展期方案显示,碧桂园将债务到期偿付利息,本金展期三年,每个账户给予10万元的“小额兑付”。到期后的第1、2、3个月分别支付2%的本金,第12个月支付10%的本金;第24个月支付15%的本金、30个月支付25%本金、第36个月支付剩余44%的本金。

债务展期的同时,碧桂园正出售资产以增加阶段性流动资金。碧桂园以12.92亿元出售持有广州亚运城项目26.67%的股权予中海地产,扣除应付款后收到现金约7亿元;碧桂园拟12.915亿元出售联营公司广州利合房地产26.67%股权;碧桂园向建滔集团发行3.51亿股股份,总代价2.7亿港元(股价折让15.38%)用以抵债。目前,碧桂园存续美元债出现明显回升,涨幅超30%,但目前估值仍在10美元以下。

另外,远洋集团境内外债券重组亦在推进中。美元债方面,据悉,远洋集团拟聘请华利安作为财务顾问以研究集团的离岸债重组方案,且SINOCE 6 07/30/24的建议修订及豁免于签订相关补充信托契据后生效,故自修订生效日期起不再违约,已复牌。境内债方面,远洋集团拟将“18远洋01”展期1年分期兑付,将以北京远新房地产50%股权收益权为公司债券提供质押担保。而远洋集团控股股东中国人寿副总裁赵国栋表示,公司持有远洋集团的股份属于财务性投资,将公司高度关注远洋集团的经营情况,认真履行股东职责,督促远洋集团竭尽所能平稳经营和化解风险。除永续债跌至2美元外,其他存续美元债已止跌,估值处于8至12美元区间。

8月25日,市场传闻新世界发展以“明股实债”方式抵押旗下商业项目,公司遭债股双杀,当日多只美元债即出现超10美元的下跌。随后该公司快速澄清该不实传闻,并表示怀疑有人意图操作债股价格获利,或将采取进一步法律行动。目前存续美元债已小幅回升,但较月初跌幅仍超20%。

消息面上,近期多家大型民营房企再次触发信用事件,旭辉控股集团正寻求离岸债务整体解决方案,暂停离岸融资付款,因此未如期支付CIFIHG 5.85 08/19/23本金构成违约事件;建业地产未按时兑付CENCHI 7.65 08/27/23本息构成违约事件;绿地控股集团未能按期支付GRNLGR 7.25 01/22/27利息,目前票据已停牌;方圆地产决定终止GZFYRE 13.6 07/27/23交换要约,且未能支付该票据本息约4亿美元,正集中一切力量和资金“保交楼”,寻求替代解决方案;金科股份未按期足额偿付“20金科地产MTN002”本息,将积极履行违约救济措施;鑫苑置业XIN 14.5 09/17/23、XIN 14 01/25/24及XIN 14.2 10/15/23交换要约完成,并发行约3.3亿美元新票据;正商实业就尚未偿还的ZENENT 12.5 09/13/23展开交换要约,新票据限期两年,息票率7%,每半年支付一次;泛海控股子公司中泛控股于25日收到洛杉矶项目总承包商清盘呈请,涉及2835万美元未偿债务,将于10月25日进行首次聆讯;中国恒大澄清破产传闻称,公司目前正在正常按照计划推进境外债务重组,向美国法院申请承认相关境外债务重组协议安排不涉及破产申请;恒大财富因公司资产处置进度不及预期,未获得资产处置资金,公司无法开展本月兑付;上海世茂建设截至8月底公司存在5项失信行为,目前正与相关机构就被执行情况积极沟通。

8月百强房企业绩规模延续低位,地产行业利好政策密集出台

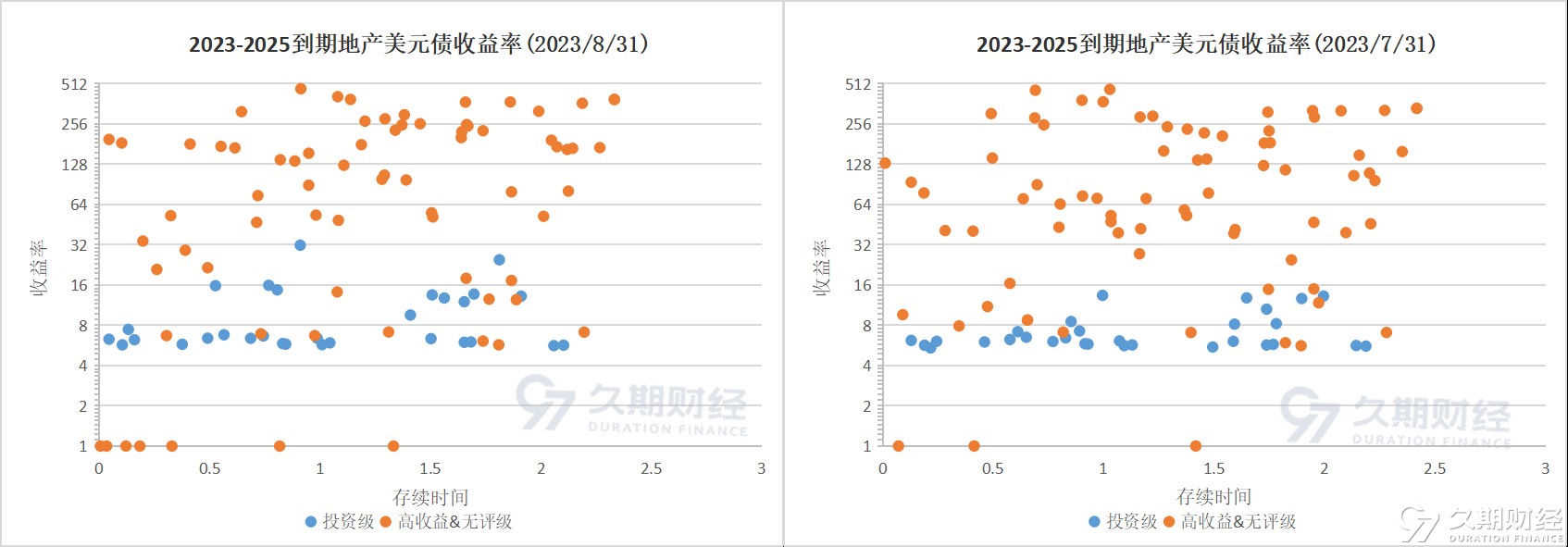

根据久期财经数据显示,截至8月31日,2023-2025年到期地产美元债的价格和收益率分布如下。由于投资级债券主要受到美国基准利率的整体影响,价格基本集中在80-100的区间;而高收益及无评级债券则因受信用风险的影响,房企个体差异较大,价格和收益率(已剔除500%以上的离群值)较为分散。

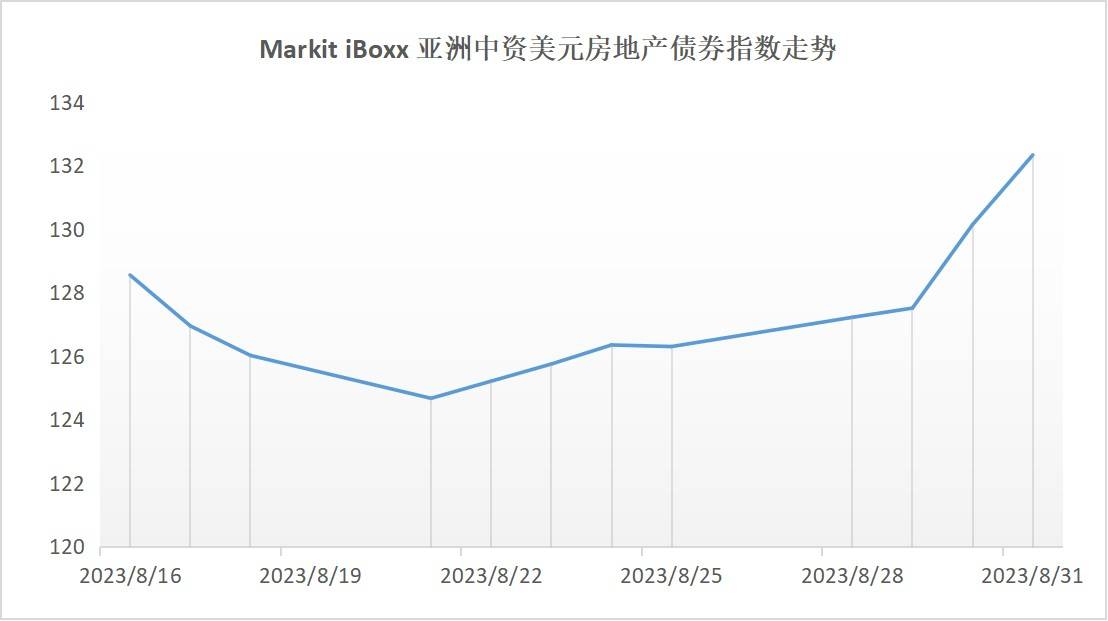

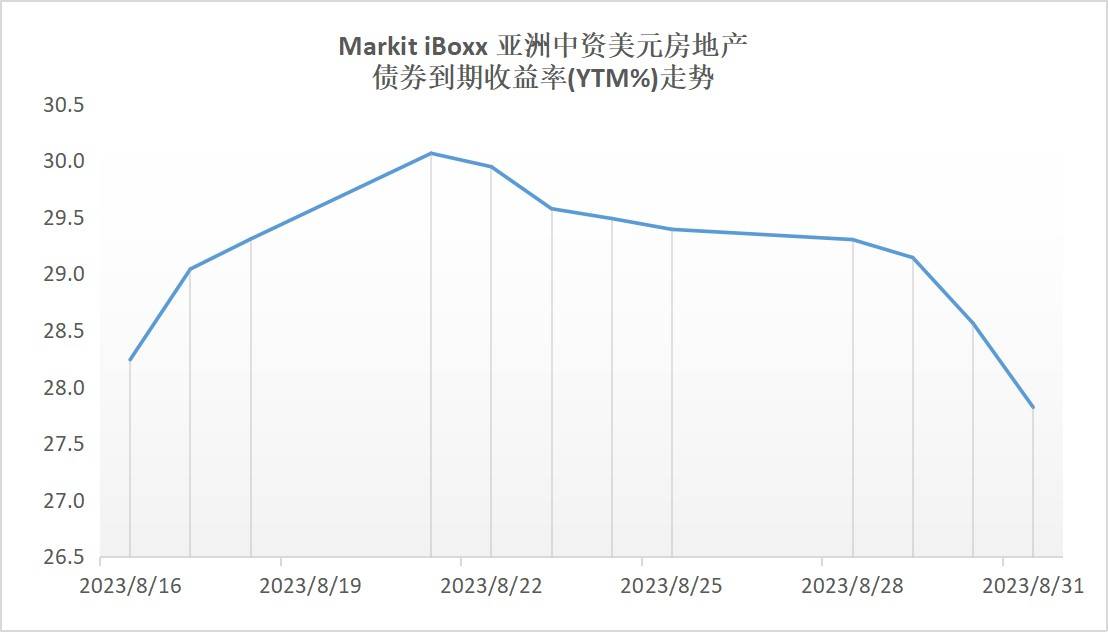

8月16日至8月31日期间,中资地产美元债二级市场先抑后扬,iBoxx亚洲中资美元房地产债券指数于半月内上行3.78,最新报132.33,到期收益率下跌0.42%,最新报27.82%。

国内方面,8月下旬,资本市场迎来多重利好。8月25日,住建部、央行、金融监管总局三部门发布通知,推进“认房不认贷”落地,并将该项政策纳入“一城一策”工具箱。政策落地后,改善置换和异地购房者将率先受益,首付筹资压力和按揭成本都将大幅降低。9月1日,北京、上海两大一线城市官宣跟进“认房不认贷”,超市场预期。同日,财政部、税务总局、住房城乡建设部发布通知,自2024年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

随后,证监会于8月27日对IPO和上市公司再融资监管提出新的安排,明确指出“房地产上市公司再融资不受破发、破净和亏损限制”。8月29日,沪深交易所发布通知,明确将进一步推动扩大基金中的基金(FOF)参与投资基础设施REITs,积极推动将基础设施REITs纳入和香港证券交易所互联互通交易标的,研究推出基础设施REITs实时指数及ETF产品,提升二级市场流动性。8月31日,央行、金监局连发两条政策通知,下调首付比例下线至首套20%、二套30%,二套房贷款利率下限调降为LPR+20BP,指导下调存量房贷利率。

一系列信贷政策密集落地,但目前楼市回暖动能仍然不足,8月百强房企业绩规模延续下半年以来的低位。据克而瑞数据,8月百强房企实现销售操盘金额3430.1亿元,环比降低1.3%,同比降低33.9%,同比降幅较上月仍在进一步走扩;1-8月实现累计销售操盘金额37524.7亿元,同比降低8.5%。供应端方面,重点30城8月供应环比上涨10%,前8月累计同比仍跌8%;成交环比下降7%,同比减少30%,成交创近5年来单月次新低。

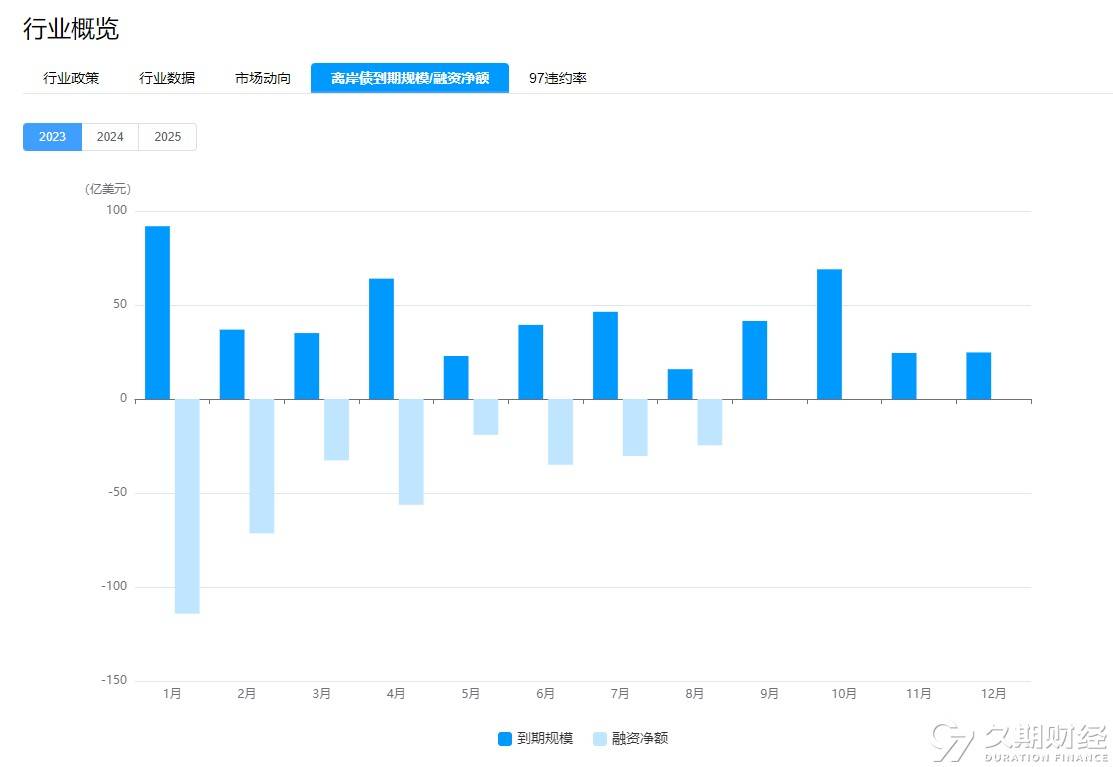

而第四季度房企将迎来新一轮偿债小高峰,据久期数据显示,今年9月和10月房企离岸债到期规模超110亿美元。此轮楼市深度调整,对于经营环境及债务方面面临压力的房企而言,无疑为巨大利好。再融资放松将有助于房企进一步打开融资通道,缓解销售困难下的流动性压力,改善房地产行业的融资环境。而密集发布的房地产利好政策,将有助于降低居民的居住成本,支持和鼓励合理购房需求有序释放。

海外方面,美国8月非农就业报告显示,美国8月非农新增就业18.7万人,高于预期的17万人,前值由18.7万下修为15.7万;8月美国失业率意外飙升0.3%至3.8%,创去年2月以来新高,平均时薪同比回落至4.3%。而美国7月核心PCE物价指数同比升4.2%,为连续第二个月环比增长0.2%,创两年多来最低连月增速;7月PCE物价指数同比升3.3%,环比升0.2%;7月个人支出环比升0.8%,为1月以来最大增幅。据CME美联储观察工具显示,9月暂停加息的可能性为93%。