兴证策略:全A中报或迎来“盈利底”,科创有望率先企稳

前言:截至2023年8月30日22时,全部A股(不考虑上市一年以内的新股)2023年中报披露率达到99.67%,基本披露完毕。我们从业绩增速、ROE、现金流等多项关键财务指标展开分析,梳理了各板块的业绩情况,供投资者参考。

一、2023年中报或是“盈利底”

1.1、全A业绩增速继续下行

全A维度:2023H1业绩增速仍在回落

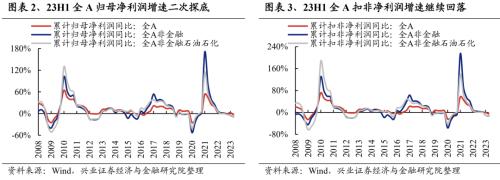

从累计营收增速来看:全A整体2023H1累计营收增速为1.61%(同比口径,下同),较2023Q1降低0.31个百分点;全A非金融2023H1累计营收增速为3.29%,较2023Q1降低0.57个百分点;全A非金融石油石化2023H1累计营收增速为4.36%,较2023Q1降低0.12个百分点[1]。

从累计归母净利润增速来看:全A整体2023H1累计归母净利润增速为-3.07%,较2023Q1降低5.64个百分点;全A非金融2023H1累计归母净利润增速为-8.80%,较2023Q1降低4.05个百分点;全A非金融石油石化2023H1累计归母净利润增速为-8.01%,较2023Q1降低3.96个百分点。

从累计扣非净利润增速来看:全A整体2023H1累计扣非净利润增速为-5.31%,较2023Q1降低4.87个百分点;全A非金融2023H1累计扣非净利润增速为-12.54%,较2023Q1降低2.09个百分点;全A非金融石油石化2023H1累计扣非净利润增速为-11.11%,较2023Q1降低0.86个百分点。

对全A非金融的业绩进行量价拆分,2023年中报整体呈现成本回落的趋势:选取营业收入作为量和价的综合体现、毛利率作为价格指标,全A非金融营收增速回落指向上市公司“量价齐跌”,不过成本改善使得毛利率企稳回升,2023Q2毛利率为17.42%,较2023Q1提高0.25个百分点。

工业企业的业绩拆分同样验证二季度成本回落的逻辑。我们将规模以上工业企业利润总额累计同比拆分为工业增加值累计同比、PPI和利润率累计同比,可以发现利润率累计同比的提高是今年二季度以来工业企业利润总额同比降幅持续收窄的重要驱动力。

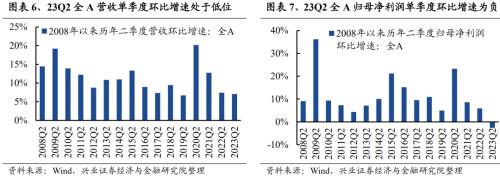

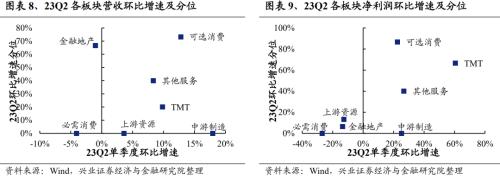

从单季度环比增速来看:全A整体2023Q2单季度营收环比增速为7.05%,处于2008年以来历年二季度环比增速的6.60%分位;全A整体2023Q2单季度归母净利润环比增速为-2.61%,处于2008年以来历年二季度环比增速历史最低分位。我们根据行业属性,将30个申万一级行业(剔除综合行业)划分至不同大类板块[2],可选消费、TMT和其他服务板块二季度业绩环比改善且分位相对高于其他板块。

整体来看,上市公司整体业绩增速仍在继续探底,这一趋势或有望在三季度初得到边际改善。自2008年以来,规模以上工业企业累计利润总额同比与全A非金融累计归母净利润同比增速的相关系数高达0.94;2023年1-7月,规模以上工业企业利润总额累计同比为-15.50%,降幅较前值(1-6月)收窄1.30个百分点,后续全A非金融净利润增速或也有望企稳。此外,根据兴证策略独家构建的118细分行业景气框架,全市场中观景气均值MA3与全部A股单季度的净利润增速高度相关(详见20230816《一场策略研究视角的革命》)。 最新7月市场景气指数初值已有所回升,或指向上市公司的业绩增速也将边际回暖。

上市板:主板、创业板净利润增速回落,科创板增速边际改善

从累计营收增速来看:主板 2023H1累计营收增速为1.16%,较2023Q1降低0.36个百分点; 创业板整体 2023H1累计营收增速为10.59%,较2023Q1降低0.78个百分点; 创业板(剔除温氏股份、乐视网、宁德时代、保力新以及光线传媒) 2023H1累计营收增速为5.35%,较2023Q1提高0.14个百分点; 科创板 2023H1累计营收增速为3.31%,较2023Q1提高3.61个百分点。

从累计归母净利润增速来看:主板 2023H1累计归母净利润增速为-2.42%,较2023Q1降低5.90个百分点。 创业板整体 2023H1累计归母净利润增速为-1.40%,较2023Q1降低8.15个百分点。 创业板(剔除温氏股份、乐视网、宁德时代、保力新以及光线传媒) 2023H1累计归母净利润增速为-10.98%,较2023Q1提高0.87个百分点。 科创板 2023H1累计归母净利润增速为-38.42%,较2023Q1提高10.85个百分点。

从累计扣非净利润增速来看:主板 2023H1累计归母净利润增速为-4.41%,较2023Q1降低5.23个百分点。 创业板整体 2023H1累计归母净利润增速为-3.59%,较2023Q1降低0.16个百分点。 创业板(剔除温氏股份、乐视网、宁德时代、保力新以及光线传媒) 2023H1累计归母净利润增速为-12.75%,较2023Q1提高7.32个百分点。 科创板 2023H1累计归母净利润增速为-48.20%,较2023Q1提高14.02个百分点。

整体来看,2023H1营收增速方面, 创业板整体>创业板(剔除部分个股)>科创板>主板 ;净利润增速方面, 创业板整体>创业板(剔除部分个股)>主板>科创板 。此外,2023年上半年主板和创业板整体营收、净利润增速均较2023年一季度回落, 创业板(剔除部分个股)和科创板两项增速均有边际改善,指向新兴科技成长方向上市公司业绩最差的阶段已经过去,业绩领先全A企稳 。

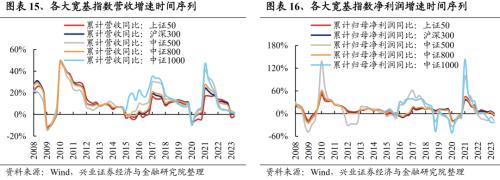

宽基指数:沪深300指数营收和净利润增速相对维持韧性,中证1000指数业绩表现优于中证500指数

从累计营收增速来看:以沪深300指数为代表的大盘股 2023H1累计营收增速为1.42%,较2023Q1提高0.16个百分点; 以中证500指数为代表的中盘股 2023H1累计营收增速为1.78%,较2023Q1降低1.70个百分点; 以中证1000指数为代表的小盘股 2023H1累计营收增速为1.06%,较2023Q1降低0.68个百分点。

从累计归母净利润增速来看:沪深300指数 2023H1累计归母净利润增速为0.73%,较2023Q1降低5.71个百分点; 中证500指数 2023H1累计归母净利润增速为-17.66%,较2023Q1降低8.63个百分点; 中证1000指数 2023H1累计归母净利润增速为-22.89%,较2023Q1提高0.29个百分点。

整体来看,沪深300指数营收和净利润增速相对维持韧性,中证1000指数业绩表现优于中证500指数。从各指数绝对增速来看,2023H1营收增速方面, 中证500指数>沪深300指数>中证1000指数 ;净利润增速方面, 沪深300指数>中证500指数>中证1000指数 。从增速边际变化来看,2023H1较2023Q1营收增速变化方面, 沪深300指数>中证1000指数>中证500指数 ;净利润增速变化方面, 中证1000指数>沪深300指数>中证500指数 。

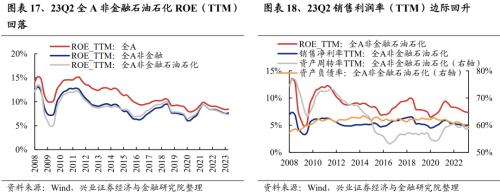

1.2、全A非金融石油石化ROE(TTM)继续回落

从ROE(TTM)来看:全A整体 2023Q2 ROE(TTM)为8.42%,较2023Q1提高0.04个百分点; 全A非金融 2023Q2 ROE(TTM)为7.66%,较2023Q1提高0.13个百分点; 全A非金融石油石化 2023Q2 ROE(TTM)为7.35%,较2023Q1降低0.09个百分点。 全A整体和全A非金融的ROE(TTM)回升或主要受到石油石化板块中国海油加入的影响(2022年4月上市,在本期纳入计算范围),因此后文涉及的TTM指标均统一为全A非金融石油石化口径。

对全A非金融石油石化的ROE(TTM)进行杜邦拆解:全A非金融石油石化2023Q2 ROE(TTM)为7.35%,较2023Q1降低0.09个百分点;其中2023Q2销售净利率(TTM)为4.95%,较2023Q1降低0.07个百分点;2023Q2资产周转率(TTM)为58.80%,较2023Q1提高0.11个百分点;2023Q2资产负债率为59.57%,较2023Q1提高0.02个百分点。

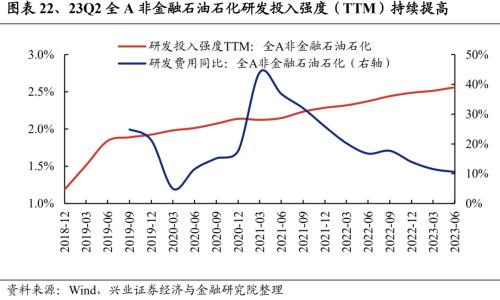

1.3、全A非金融石油石化营业现金比率(TTM)小幅回落,研发投入强度(TTM)持续提高

从现金流占营业收入比例来看:2023Q2全A非金融石油石化 经营现金流量净额占营业收入比例(即营业现金比率,TTM) 为10.00%,较2023Q1下降0.10个百分点; 投资现金流量净额/营业收入(TTM) 绝对值为8.19%,较2023Q1的绝对值提高0.27个百分点,或部分缘于资本开支的继续增加; 筹资现金流量净额/营业收入(TTM) 的绝对值为1.16%,较2023Q1的绝对值提高0.79个百分点。

从资本开支来看:2023Q2全A非金融石油石化 资本开支同比增速 为13.04%,较2023Q1显著提高2.36个百分点。从费用率来看:2023Q2全A非金融石油石化 销售费用率/管理费用率/财务费用率(均为TTM) 分别为3.33%/3.36%/0.84%,较2023Q1分别变动0.07/0.01/-0.09个百分点。从研发投入来看:即使净利润增速下行,上市公司仍继续加大研发投入。2023Q2全A非金融石油石化 研发费用率(即研发投入强度,TTM) 为2.56%,较2023Q1提高0.05个百分点;2023H1全A非金融 研发费用同比 为10.59%,较2023Q1边际回落0.97个百分点。

二、可选消费、其他服务和TMT业绩增速改善

大类板块层面:

从23H1累计净利润增速来看:其他服务(26.24%)>可选消费(21.30%)>金融地产(4.33%)>必需消费(-5.96%)>TMT(-8.95%)>上游资源(-30.87%)。

从23H1净利润增速较23Q1边际变化来看:可选消费(6.43pct)>其他服务(6.39pct)>TMT(4.95pct)>中游制造(-4.84pct)>金融地产(-6.35pct)>上游资源(-8.75pct)。

一级行业层面:

从23H1累计净利润增速来看:社会服务(169.43%)、公用事业(38.10%)、美容护理(29.28%)、汽车(27.37%)和商贸零售(23.07%) 位居前五。

从23H1净利润增速较23Q1边际变化来看:社会服务(32.77pct)、建筑材料(24.60pct)、汽车(20.59pct)、轻工制造(16.75pct)和交通运输(15.84pct) 改善幅度位居前五;其中社会服务、汽车和交通运输23Q1和23H1净利润增速均为正且连续两期增速改善。

此外,其余23Q1相较22年、23H1相较23Q1连续两期净利润增速改善的一级行业还包括 机械设备、国防军工、家用电器、轻工制造、美容护理、纺织服饰、房地产和环保 。

二级行业层面:

从23H1累计净利润增速来看:航海装备Ⅱ(1226.80%)、商用车(645.91%)、影视院线(489.65%)、房地产服务(205.01%)、酒店餐饮(197.07%)、旅游及景区(160.82%)、教育(119.81%)、其他电源设备Ⅱ(107.04%)、航空机场(79.91%)和非金属材料Ⅱ(77.57%) 位居前十。

从23H1净利润增速较23Q1边际变化来看:航海装备Ⅱ(1171.01pct)、商用车(527.51pct)、影视院线(287.79pct)、装修装饰Ⅱ(141.59pct)、酒店餐饮(57.38pct)、其他电源设备Ⅱ(50.31pct)、服装家纺(36.04pct)、旅游及景区(35.13pct)、水泥(34.94pct)和一般零售(34.60pct) 改善幅度居前十;其中航海装备Ⅱ、商用车、影视院线、酒店餐饮和旅游及景区23Q1和23H1增速均为正且连续两期改善。

此外,其余23Q1相较22年、23H1相较23Q1连续两期净利润增速改善的二级行业主要集中在 消费(服装家纺、一般零售、化妆品、旅游零售Ⅱ、饮料乳品等)、高端制造(工程机械、汽车零部件、自动化设备等)、轻工制造(家居用品、包装印刷等)、传媒(电视广播Ⅱ、教育等)、铁路公路和房地产开发 等。

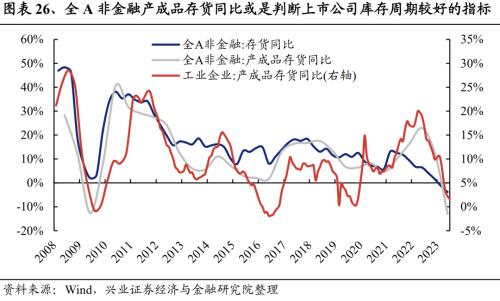

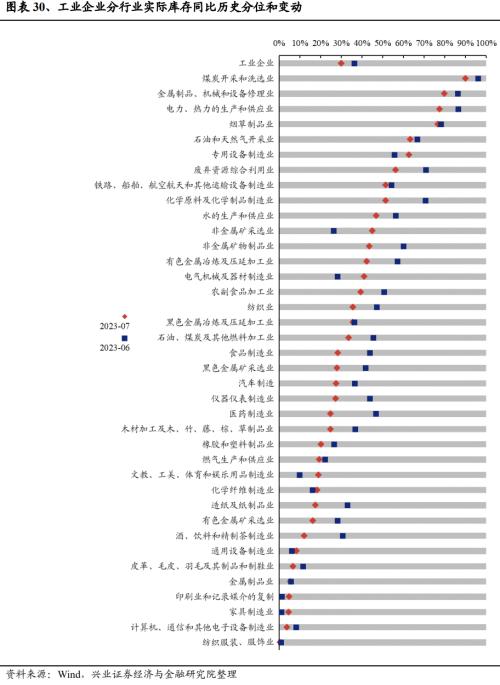

三、上市公司仍在主动去库

我们同时跟踪上市公司整体及分行业的产成品存货同比(半年度)、存货同比(季度)、工业企业口径的存货名义和实际同比增速(月度),以及对应的累计营收同比(用以衡量需求)来综合判断库存周期所处阶段及未来方向。

整体来看,当前国内库存周期仍处于主动去库阶段,若后续需求得到持续改善,实际库存或有望最早在四季度见底。我们以工业企业产成品存货同比定义为“名义同比”,以产成品存货同比与PPI当月同比的差值定义为“实际同比”,可以发现,2023年7月工业企业库存名义同比已回落至历史6.60%的极低分位,而库存实际同比历史分位目前仅回落至30.00%附近。

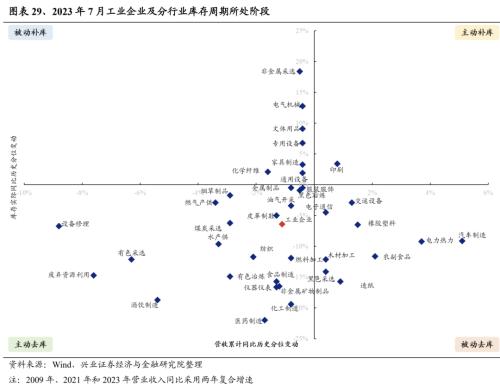

分行业来看,结合上市公司和工业企业数据, 传媒、公用事业和国防军工 行业或已率先进入主动补库阶段,同时 医药、商贸零售、家用电器、房地产、机械设备、汽车、社会服务和纺织服饰 处于被动去库阶段。

[1] 若无明确标明单季度增速,增速均指代以整体法计算的累计同比增速,其中 Q1、Q2、Q3、 Q4 分别指当年前一、二、三、四个季度累计同比,H1 指上半年累计同比,23H1-23Q1 指 2023 年上半年累计增速与 2023 年一季度增速之差;业绩增速、净利润增速等类似表述均指代 归母净利润增速,下同

[2]上游资源:石油石化、煤炭、有色金属、钢铁、基础化工

中游制造:建筑材料、建筑装饰、机械设备、电力设备、国防军工

可选消费:汽车、家用电器、轻工制造、商贸零售、社会服务、美容护理

必需消费:食品饮料、纺织服饰、医药生物、农林牧渔

TMT:电子、计算机、传媒、通信

金融地产:银行、非银金融、房地产

其他服务:公用事业、交通运输、环保

风险提示

本报告为历史数据分析报告,不构成对行业和个股的推荐或建议

来源:券商研报精选

下一篇:9月1日晚间重要公告集锦