解析香港保险的资金安全性

近期股市表现疲软,信托市场遭遇违约风险,汇率波动,投资环境趋向保守,这种情况下,香港的保险市场受到更多人的关注。

香港保险之所以备受认可,主要体现在以下几个方面。首先,投资者注重的资金安全和资产保值增值,香港保险能够较好地满足。其次,香港保险市场在保本基础上提供了可观的投资回报,这使其成为中高净值客户理想的选择。

图片来源:pixabay

香港保险的安全性体现在哪些方面?

市场发展稳健,历史悠久

香港保险业在香港的金融系统中占有举足轻重的地位,在其发展超过180多年的历史中,市场已经相当成熟。根据香港保监局数据显示,香港保险业的渗透率和密度在亚洲均居首位,而世界二十大保险公司中,就有十二家是在香港营业。这也反映了香港保险业的发达,以及其综合实力在全球排名靠前的地位。

香港是一个完全自由的市场经济地区,在这个地区,所有的资源都是在完全的竞争中得到最好的分配。所以,从市场参与者的角度来看,外国保险公司在香港具有较强的竞争力。能够在竞争激烈的市场上持续开展业务的,大多为规模较大、发展成熟的跨国保险集团,大多稳健经营百余年,抗风险能力较强,大浪淘沙始得金。

制度完善,监管严格

监管机构和保险公司共同采取了一系列制度性安排,以确保香港保单的安全。监管机构严格审查保险公司的财务状况和风险管理措施,以确保其能够履行保险承诺。此外,透明的监管规则和强制性的资本充足要求,有助于维护保险市场的稳定。保险公司也常常与专业机构合作,评估投资组合的风险并进行适当的分散,以确保资金安全和稳健增值。

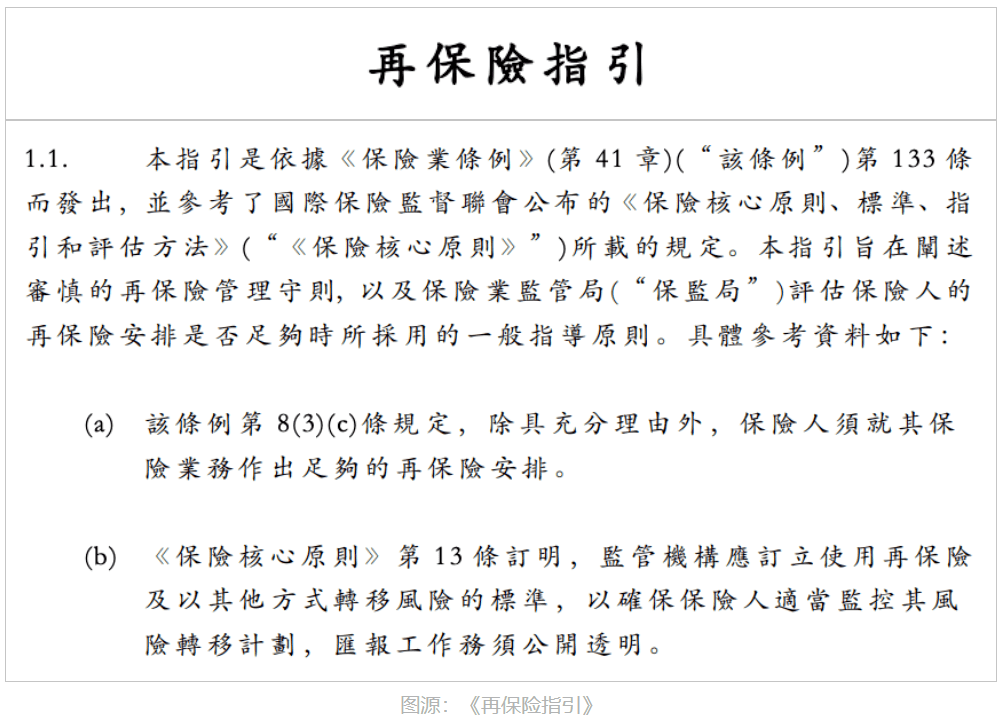

足够的再保险安排

香港《保险业条例》规定,保险公司须为其拟经营的保险类别的风险备有或将会作出足够的再保险安排。香港保监局制定了一份《再保险指引》(指引17)阐述保监局评估保险公司的再保险安排是否足够时所采用的一般指导原则。

保险公司可以通过与再保险公司合作,将承担的部分风险进行分摊,从而将一部分风险转移给再保险公司。这样,在突发情况下需要支付大额赔偿时,再保险公司将分担相应的赔偿责任。这种方式能够有效地降低保险公司承担的风险负担,确保其在面对意外情况时能够更好地应对。

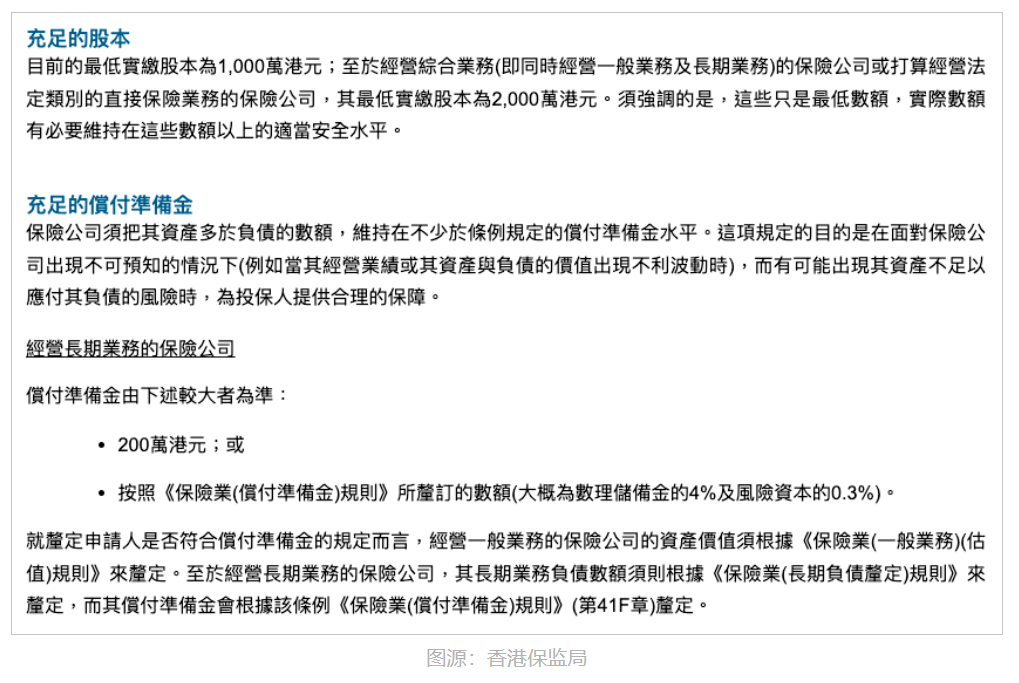

充足的股本和偿付准备金

❑足够的资本基础

香港保险公司的监管规定明确,从事一般和长期保险业务的公司必须拥有最低股本额度为2,000万港元。然而,这只是最低标准,实际上,保险公司需要保持比这个数字更高的适当安全储备水平,以确保资本充足。

❑ 充足的储备金

保持充足的储备金的目的在于确保保险公司的资产足够覆盖其未来的负债,并为保险投保人提供充分的保障。按照法规,保险公司需要保持的资产余额要大于其负债总额,以维持不低于法规规定的储备金水平。这样的安排有助于保障保险公司在面对各种风险和责任时能够持续地提供充分的保障。

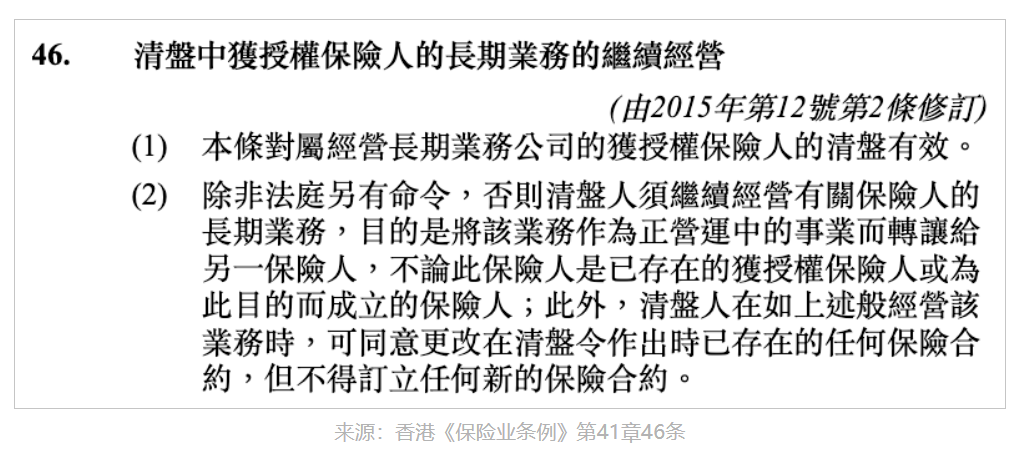

严格限制破产的可能性

根据香港《保险公司条例》第41章46条的规定,除非法院有其他指示,清盘人有责任继续经营长期业务,以便将这项业务作为正常运营的企业转让给另一家财务实力充足的保险公司。

换句话说,香港的监管规定要求那些经营不善的保险公司将其长期业务转让给另一家财务状况良好的保险公司,以确保客户的权益得到保障。

保监局批准授权经营

任何有意在香港或从香港经营保险业务的公司,要根据《保险业条例》的规定向保监局申请授权经营。

《保险业条例》所指的"公司"是指根据《公司条例》(第622章)组成及注册,或根据旧有《公司条例》组成及注册的公司,并包括《公司条例》(第622章)第16部所适用的非香港公司。

授权规定及程序载于《申请授权在香港或从香港经营保险业务的指引》(指引5)。只有符合《保险业条例》第8(2)及8(3)条内的授权规定的保险公司,才会获授权在香港或从香港经营保险业务。

管理人员和股东的适当人选

《保险业条例》规定,任何出任保险公司的董事或控权人的人士,必须是担当此等职位的适当人选。

根据《保险业条例》第13A及13B条,保险公司在委任某些控权人,包括行政总裁之前,必须获得保监局的事先批准。在进行适当人选测试时,保监局除考虑其他因素之外,也会把申请人公司董事或控权人的品格、履历及经验加入审议。

所以香港保险公司的管理人员及股东可都是经历了层层审核,绝对都是有资格胜任的。

作为亚洲保险业的中心,香港在法律制度方面十分健全,实施严格、透明、高效的行业监管。在充满竞争的市场环境下,各个市场主体平等参与,共同遵循市场规则,以客户需求为导向,不断提升产品质量、创新服务,以差异化策略获取竞争优势。这不仅有助于满足客户的多样化需求,还促进了整个行业的发展和进步,更好地保障了投保人的权益。