A股主要股指连续三周走跌,市盈率创去年5月以来新低 | 第一财经研究院中国金融条件指数周报

摘要

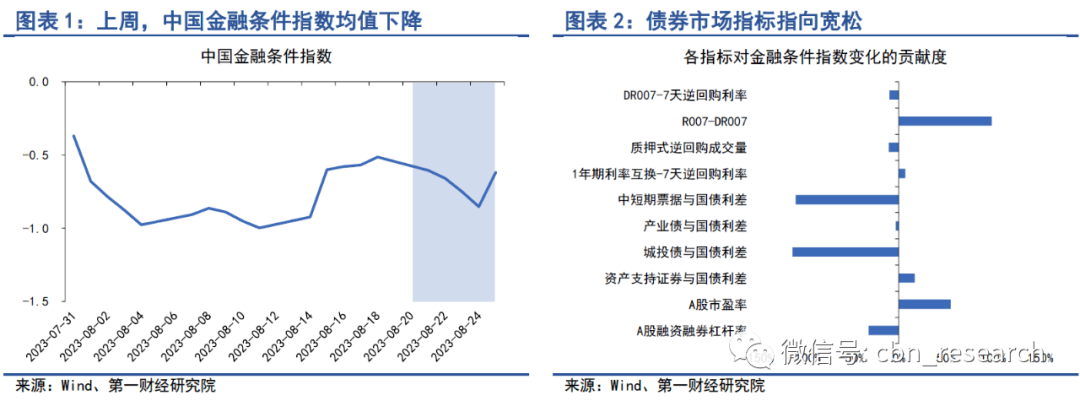

在8月21日至8月25日当周,第一财经研究院中国金融条件日度指数均值为-0.7,较前一周下降0.06,年内指数下降0.67。从指数的成分指标来看,上周货币市场和股票市场指标偏向紧缩,而债券市场指标指向宽松。从货币市场来看,上周7天回购利率处于政策利率上方。从债券市场来看,信用债收益率持续下行,带动信用债与国债利差收窄。从股票市场来看,A股市盈率跌至16以下,创下去年5月以来新低。

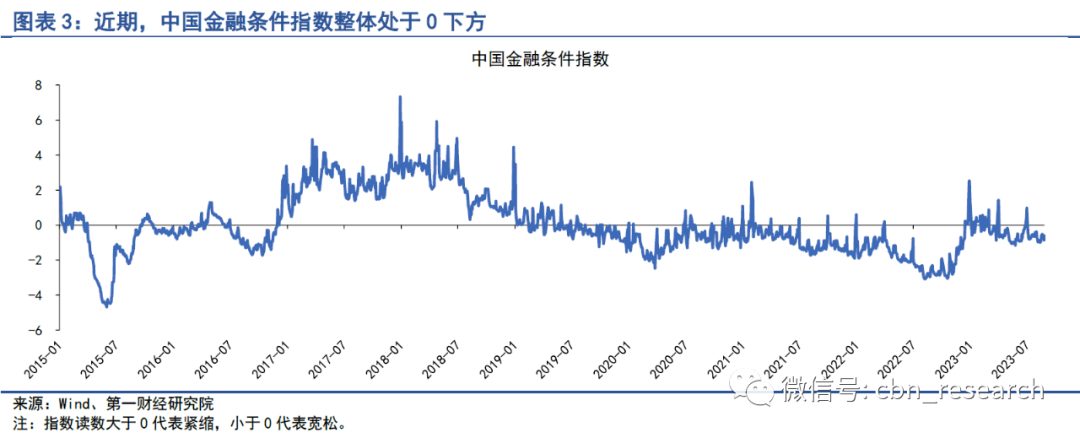

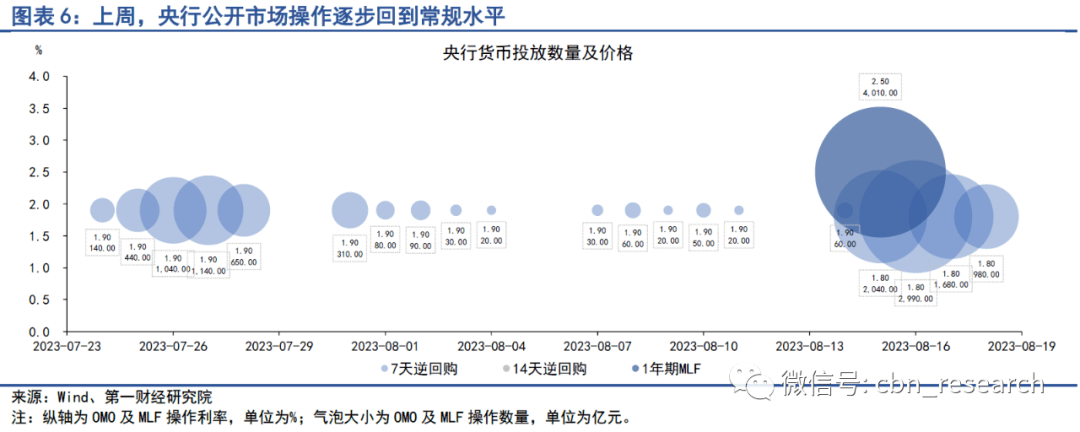

上周,银行间市场流动性较前一周边际放松,但从年内平均水平来看,银行间市场流动性整体仍处于相对偏紧的状态。质押式回购日均成交量回到7万亿元以上,但仍比8月初的高点8.5万亿元下降不少。从利率来看,隔夜回购利率中R001与DR001分别较前一周下降6.1bp和3.9bp,7天回购利率中R007较前一周上升3.03bp,DR007下降2.49bp,两者均高于1.8%的政策利率水平。为了对冲上周大量逆回购到期,央行相应大幅增加逆回购投放规模。上周央行累计投放7天逆回购7280亿元,逆回购到期7750亿元,净回笼470亿元。

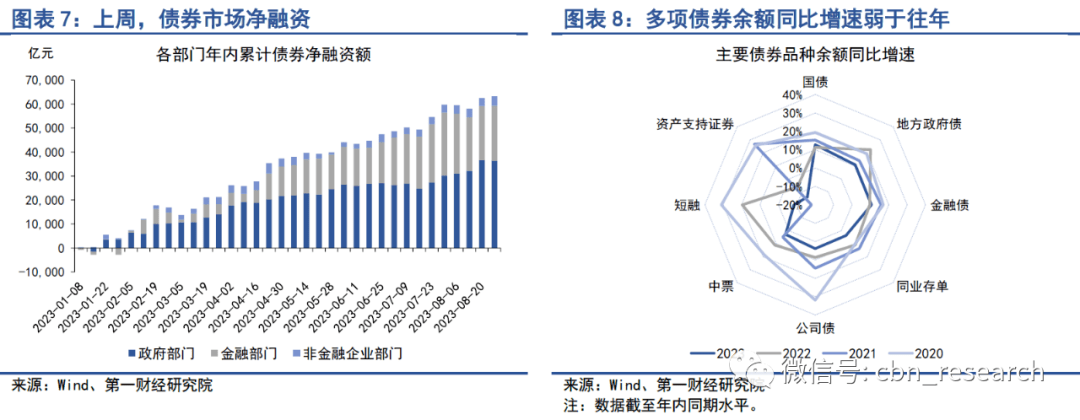

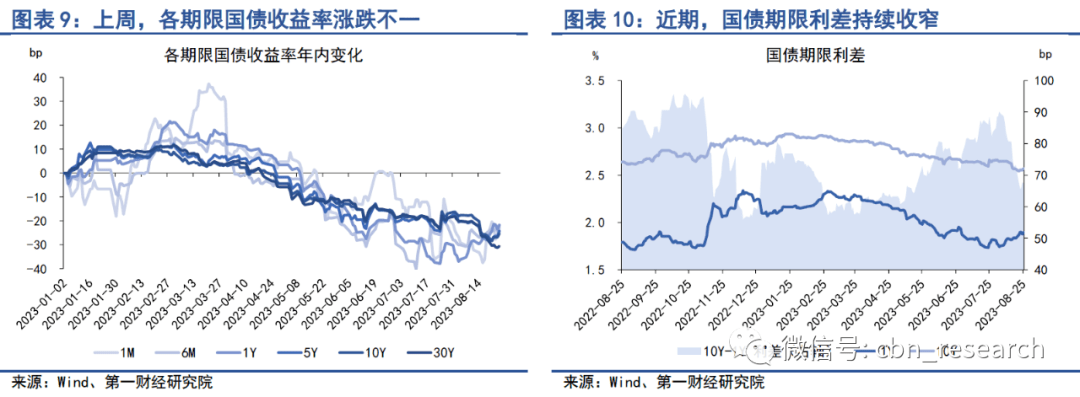

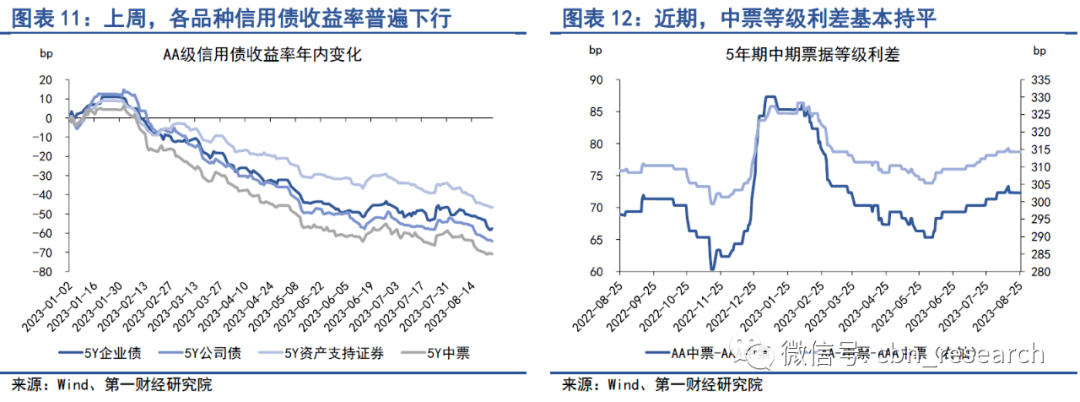

上周,债券市场发行额与净融资均较前一周下降。其中,上周债券市场总发行额为1.44万亿元,较前一周下降1323.71亿元;债券市场净融资836.55亿元,较前一周下降3640.01亿元。从融资结构来看,上周非金融企业部门净融资大增,中票和资产支持证券分别净融资410.69亿元和261.41亿元。从债券二级市场来看,上周国债各期限收益率涨跌不一。短端受资金面偏紧影响,1年期以下国债收益率上升,长端国债收益率延续此前的下降趋势。在经历了6月中旬至7月底的观望期之后,信用债收益率再度进入下降通道,带动信用债与国债利差同步下行,上周各品种信用债与国债之间的利差下降幅度均在2bp以上。

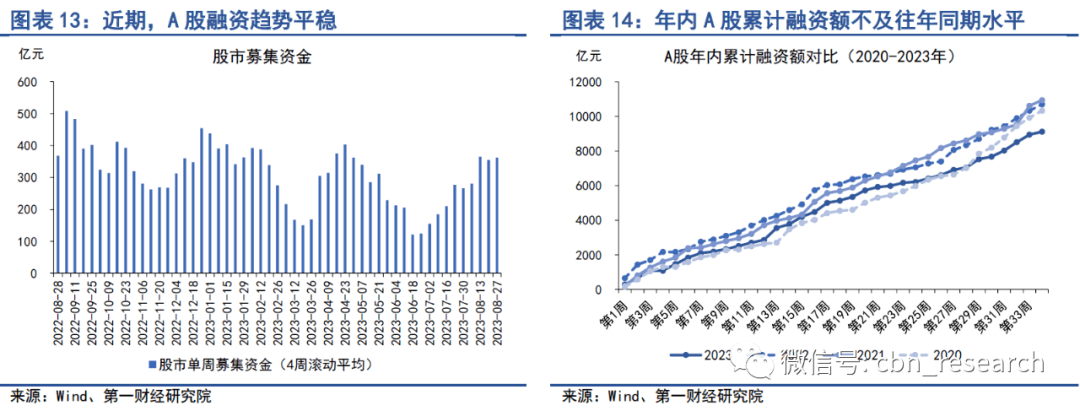

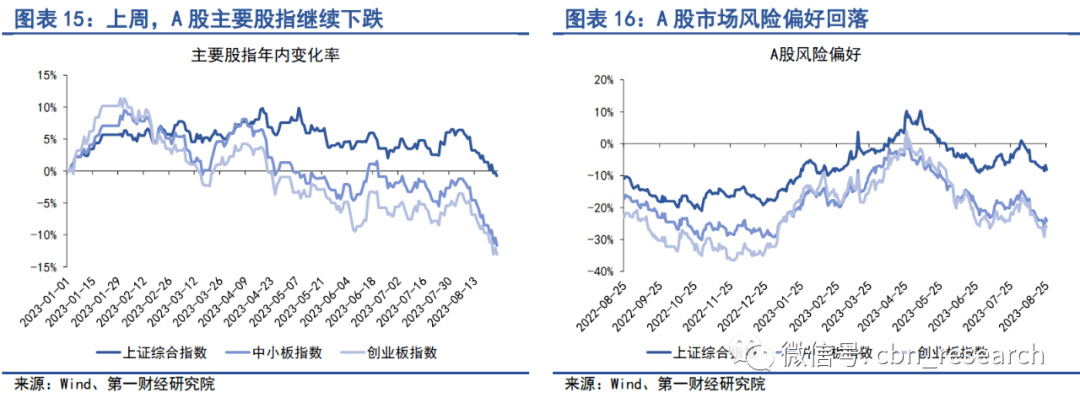

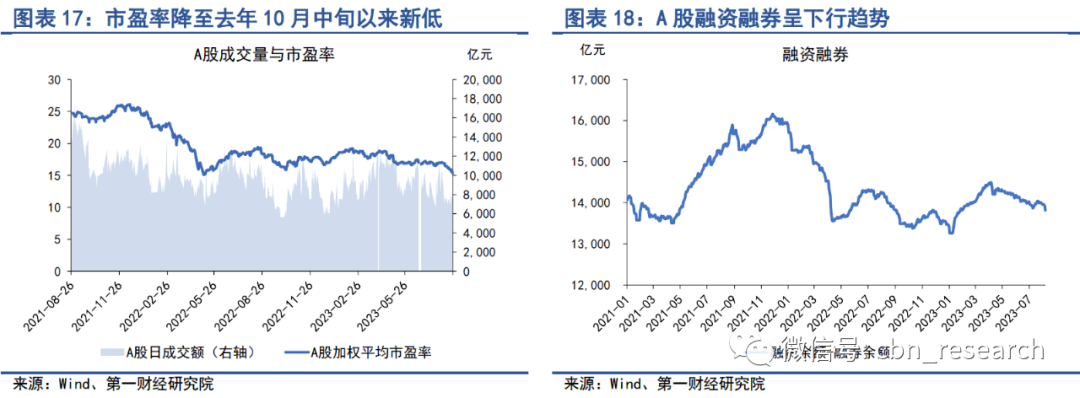

上周,A股融资总额为174.28亿元,较前一周下降260.3亿元。年内,A股累计募集资金9118.5亿元,低于往年同期水平。从二级市场来看,A股主要股指连续三周走跌,上周上证综指下跌2.2%,中小板指下跌3.5%,创业板指下跌3.7%。上周,A股日均成交量小幅回升至7531.5亿元,市盈率下降至15.67,创下2022年5月以来的最低值。A股融资与融券的差额呈下降趋势。

正文

中国金融条件指数概况

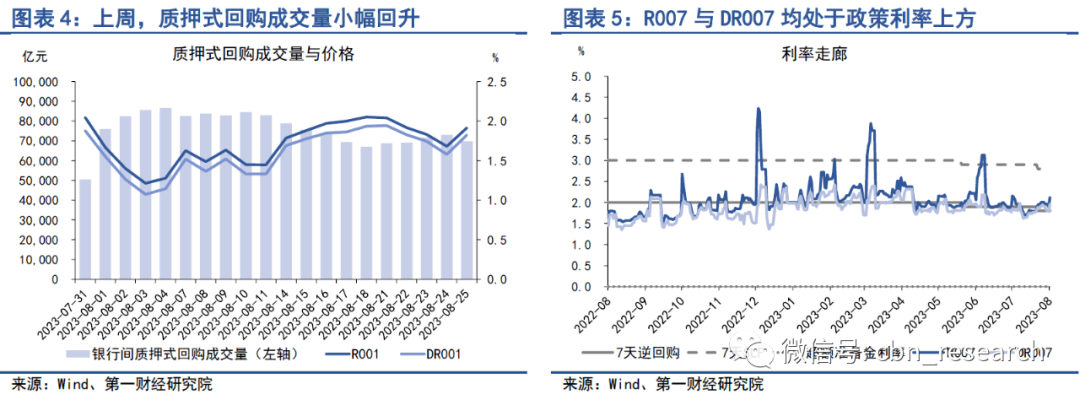

在8月21日至8月25日当周,第一财经研究院中国金融条件日度指数均值为-0.7,较前一周下降0.06,年内指数下降0.67。

从指数的成分指标来看,上周货币市场和股票市场指标偏向紧缩,而债券市场指标指向宽松。从货币市场来看,上周7天回购利率处于政策利率上方。从债券市场来看,信用债收益率持续下行,带动信用债与国债利差收窄。从股票市场来看,A股市盈率降至16以下,创下去年5月以来新低。

货币市场

上周,银行间市场流动性较前一周边际放松,但从年内平均水平来看,银行间市场流动性整体仍处于相对偏紧的状态。质押式回购日均成交量回到7万亿元以上,但仍比8月初的高点8.5万亿元下降不少。从利率来看,隔夜回购利率中R001与DR001分别较前一周下降6.1bp和3.9bp,7天回购利率中R007较前一周上升3.03bp,DR007下降2.49bp,两者均高于1.8%的政策利率水平。

为了对冲上周大量逆回购到期,央行相应大幅增加逆回购投放规模。上周央行累计投放7天逆回购7280亿元,逆回购到期7750亿元,净回笼470亿元。

01.

货币市场成交量与利率

上周,银行间市场流动性较前一周边际放松,但从年内平均水平来看,银行间市场流动性整体仍处于相对偏紧的状态。从成交量来看,上周银行间质押式回购成交量均值为7.05万亿元,较前一周上升约3500亿元,但仍比8月初成交量达到8.5万亿元的高点下降不少。

从资金价格来看,主要货币市场利率较前一周小幅回落。从隔夜回购利率来看,上周R001与DR001均值分别为1.88%和1.78%,两者分别较前一周下降6.1bp和3.9bp。从7天回购利率来看,上周R007和DR007均值分别为1.98%和1.85%,R007较前一周上升3.03bp,DR007较前一周下降2.49bp,两者依然高于1.8%的政策利率水平。

02.央行公开市场操作

上周,为对冲大量逆回购到期,央行相应地大幅增加公开市场操作规模。在8月22日、8月23日以及8月25日,央行7天逆回购投放规模均达到千亿元以上,分别为1110亿元、3010亿元以及2210亿元。从总量上看,上周央行累计投放逆回购7280亿元,然而当周逆回购到期量高达7750亿元,央行最终净回笼470亿元,导致整体流动性依然偏紧。

债券市场

上周,债券市场发行额与净融资均较前一周下降。其中,上周债券市场总发行额为1.44万亿元,较前一周下降1323.71亿元;债券市场净融资836.55亿元,较前一周下降3640.01亿元。从融资结构来看,上周非金融企业部门净融资大增,中票和资产支持证券分别净融资410.69亿元和261.41亿元。

从债券二级市场来看,上周国债各期限收益率涨跌不一。短端受资金面偏紧影响,1年期以下国债收益率上升,长端国债收益率延续此前的下降趋势。在经历了6月中旬至7月底的观望期之后,信用债收益率再度进入下降通道,带动信用债与国债利差同步下行,上周各品种信用债与国债之间的利差下降幅度均在2bp以上。

01.债券市场发行

上周,债券市场发行额与净融资均较前一周下降。其中,上周债券市场总发行额为1.44万亿元,较前一周下降1323.71亿元;债券市场净融资836.55亿元,较前一周下降3640.01亿元。

从融资结构来看,上周非金融企业部门净融资大增,是带动债券市场净融资的主要因素。从政府部门来看,上周国债净偿还1219.3亿元,地方政府专项债净融资895.23亿元,整个政府部门净偿还171.04亿元。从金融部门来看,上周同业存单净偿还1129.2亿元,政策银行债与商业银行债分别净融资730亿元和375亿元。从非金融企业部门来看,上周中票和资产支持证券大增,分别达到410.69亿元和261.41亿元,公司债和短融分别净融资98.21亿元和51.23亿元。

与往年同期相比,今年各类债券融资同比增速均呈现收缩的景象。截至8月27日,政府部门债券余额同比增速为11.6%,较2022年同期增速下降6个百分点;金融部门债券余额同比增速为8.5%,较2022年同期下降1.5个百分点;非金融企业部门债券余额同比增速降至-1.4%,为年内最低值,较2022年同期增速下降7.9个百分点。

02.债券收益率走势1)利率债

上周,各期限国债收益率涨跌不一,短端国债收益率普遍上升而长端国债收益率下降。从短端来看,受银行间市场流动性偏紧的影响,上周1月期、3月期、6月期以及1年期国债收益率分别上升10.12bp、2.46bp、2.97bp以及5.77bp。从长端来看,上周长端国债收益率普遍下行,5年期、10年期以及30年期国债收益率分别下降1.09bp、2.38bp以及4.93bp。

上周,国债期限利差进一步收窄。截至8月25日,10年期与1年期国债的期限利差为67.51bp,较前一周下降8.2bp。自8月中旬以来,国债期限利差已连续三周下降。从年内来看,国债期限利差先升后降,于8月初达到年内高点90bp之后回落,目前国债期限利差较年初下降6.33bp。

2)信用债

上周,信用债收益率普遍下行。在AAA级债券中,5年期企业债、公司债、资产支持证券以及中票收益率分别下降4.09bp、3.57bp、3.24bp和3.19bp。在AA级债券中,5年期企业债、公司债、资产支持证券以及中票收益率分别下降5.09bp、4.08bp、2.86bp和3.4bp。

信用债等级利差较前一周下降。上周,AA级与AAA级中票之间的等级利差为72.31bp,AA-级与AAA级中票之间的等级利差为314.31bp,两者均较前一周下降约0.21bp。

股票市场

上周,A股融资总额为174.28亿元,较前一周下降260.3亿元。年内,A股累计募集资金9118.5亿元,低于往年同期水平。从二级市场来看,A股主要股指连续三周走跌,上周上证综指下跌2.2%,中小板指下跌3.5%,创业板指下跌3.7%。上周,A股日均成交量小幅回升至7531.5亿元,市盈率下降至15.67,创下2022年10月中旬以来的最低值。A股融资与融券的差额呈下降趋势。

01.

一级市场

上周,A股融资总额为174.28亿元,较前一周下降260.3亿元。从A股融资4周滚动平均的数据来看,近期A股融资趋势保持稳定。截至8月27日,A股年内累计募集资金9118.5亿元,低于往年同期水平。

02.二级市场

上周,A股主要股指大幅下降,其中上证综指下跌2.2%,中小板指下跌3.5%,创业板指下跌3.7%。年内,上证综指累计下跌0.8%,中小板指下跌11.7%,创业板指下跌13.1%。上周,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好持续回落。

上周,A股日均成交量有所回升,市盈率持续下跌。从成交量来看,上周A股日均成交量为7531.5亿元,较前一周上升3.1%。从市盈率来看,上周A股加权市盈率仅为15.67,较前一周下降3.4%,创下2022年5月以来的最低值。截至8月25日,融资与融券的差额下降至1.38万亿元。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

扫码可加入第一财经研究院读者交流群