A股:31亿铂金级肉签发行申购,股民:中签就像捡到了宝!

6月12日,可转债打新市场将迎来恒邦股份(002237)发行的恒邦转债。它的发行规模为31.60亿元,规模偏大。债券评级为AA+,评级较高。

恒邦转债对应的正股价格为11.51元,转股价为11.46元,转股价值100.44,转股价值尚可。参考相似业务已上市可转债的估值以及恒邦转债当前转股价值,预估中一签约250元左右,又是一枚铂金级肉签!

恒邦股份主要从事黄金矿产资源开发、贵金属冶炼、高新材料研发及生产、国际贸易等产业务。公司主要产品为黄金、白银、电解铜等,其中以黄金和白银为主的贵金属是公司的主要产品。

在基本面上,恒邦股份在今年一季度实现营业收入166.49亿元,同比增长46.19%;归母净利润为1.23亿元,同比增长1.77%。

持有恒邦股份的原有股民算是捡到了宝,因为恒邦股份只要参与配售,就能大概率获得一定数量的恒邦转债。每持有一股可配售2.7525元恒邦转债,配售10张即相当于我们打新中一签所需股数为364股,折合持股市值约为4189.64元。

恒邦股份当前的股票总市值为132.1亿元,动态市盈率为26.81倍,市净率为1.57倍,近期的股价走势处于回调当中。

从以往发行的新可转债对应的持有正股投资者参与配售的比例来看,大部分人都选择了配售。因为,新可转债在上市之初基本上都获得了市场给予的高溢价。近年来,除去齐鲁银行发行的齐鲁转债,其他的都给了中签者一份打新礼包,股民中签了同样像是捡到了宝!

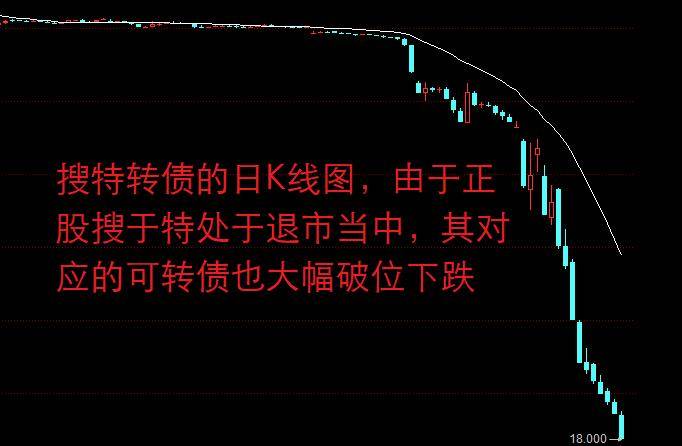

可转债具有双重属性,即正股股价上涨时,它的价格随之水涨船高;当正股的股价大幅下跌时,它又回归债券性,很难跌破面值。当然了,若持有的正股处于退市之际,可转债的价格也大幅降低,因为正股都退市了,债转股很难,即使到期兑付,发行人恐怕也会因为业绩亏损兑付不了。

但对于业绩正常的上市公司来说,可转债还是深受稳健型投资者特别是机构的喜爱。并且,由于新可转债在上市之初,市场基本上都会热炒一番,这对中签的股民而言,肉多肉少都是肉!

此外,新可转债从申购到上市交易,中间还隔着差不多一个月的时间,若同期正股的股价上涨,中签股民的打新收益空间将更大。

我们知道,个股的股价一般都受大市行情的影响,若未来大市行情走出较强走势,个股的股价即使不想涨,也会被疯狂涌入的资金被动地抬起来。

那么,未来大盘会实现上涨吗?这个恐怕“仁者见仁智者见智”了。但有一点不可否定地是,市场上的资金是天量,可还没有找到一个合适的去处。以往,房子还能是储水池之一,可从它的有价无量上看,卖都难卖得出去。

而至于这些“滔天巨浪”会流向消费领域吗?应该也不可能,物价快速上涨显然是多方不愿意看到的情形。这样一来,股市就理所当然地成为最佳储水池了。现在股市还未上涨,只是因为股民的信心不足。

但信心这个玩意完全不足虑,因为一根大阳线,千军万马来相见;如果不信的话,那就两根;还是不信,那再来一根,三根阳线足以改变股民的三观了!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!