本周IPO审6过6,“ODM”行业巨头二闯IPO成功过会!

IPO审核预告

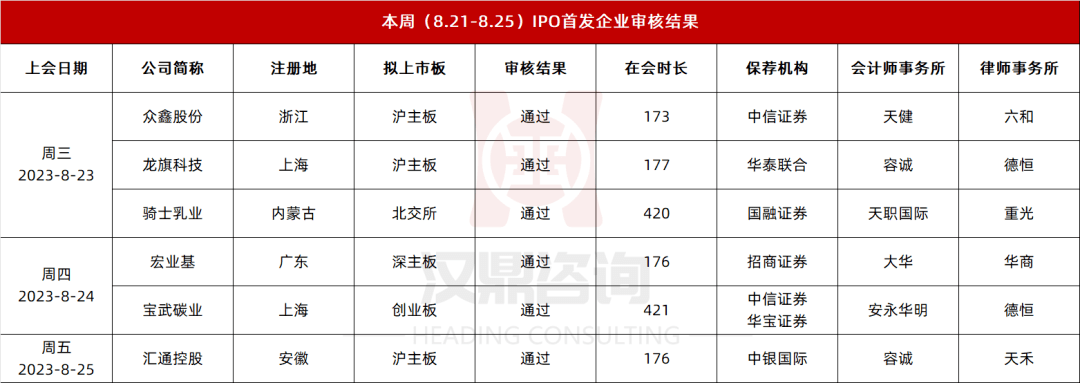

本周(8月21日-8月25日),IPO审核6家,皆获通过。

其中值得关注:

龙旗科技:公司为“ODM”行业巨头,曾于2017年申报创业板IPO,但在2018年1月的发审委会议上被否决。此次再度闯关IPO,公司申报板块变更为沪主板,并成功过会。

本周过会企业

一

众鑫股份

众鑫股份主营业务为自然降解植物纤维模塑产品的研发、生产及销售,主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。公司主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括餐盒、盘、碟、刀、叉、筷、碗、杯等。

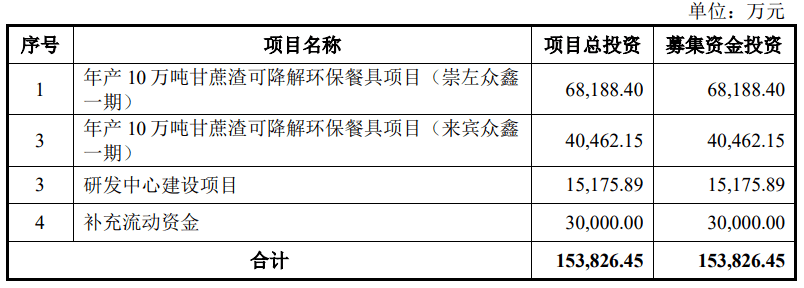

募投项目

公司选择的上市标准为:最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元。

发行人2020 年度至 2022 年度,公司归属于母公司所有者的净利润(扣除非经常性损益前后孰低)分别为 7,024.68 万元、9,960.92 万元和 19,052.22 万元;营业收入分别为 57,841.54 万元、91,032.23 万元和 131,579.38 万元。

上市委会议现场问询问题

1.请发行人代表:

(1)结合获客方式、产品类别、销售政策、主要合同条款、运营及管理模式等,说明公司将客户划分为品牌商、贸易商、终端客户等的依据及合理性,未将品牌商列入经销商或贸易商模式的主要依据,是否符合行业惯例,相关销售模式的信息披露是否准确;

(2)说明与同行业可比公司海外客户性质、销售模式是否存在差异,如是,说明差异的原因及合理性。请保荐代表人发表明确意见。

2.请发行人代表结合与可比公司主要成本结构及差异情况、主要燃料热值消耗、生物质燃料主要供应商及采购价格、大额锁价订单执行情况等,说明报告期毛利率明显高于同行业可比公司的合理性,成本核算相关内控制度及执行是否有效。请保荐代表人发表明确意见。

3.请发行人代表对比报告期主营业务收入快速增长情况,说明 2023 年上半年公司主营业务收入下降的原因及合理性,是否存在应披露而未披露的公司经营环境发生或即将发生重大不利变化的情形。请保荐代表人发表明确意见。

二

龙旗科技

龙旗科技从事智能产品研发设计、生产制造、综合服务的科技企业,属于智能产品 ODM 行业。公司业务覆盖多个国家和地区,为全球头部消费电子品牌商和全球领先科技企业提供专业的智能产品综合服务,主要客户包括小米、三星电子、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动等。

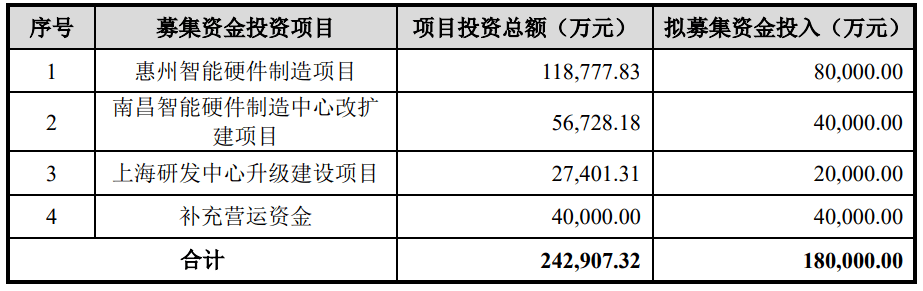

募投项目

公司选择的上市标准为:最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元。

公司 2020-2022 年归属于母公司所有者的净利润分别为 29,770.23 万元、 54,702.51 万元和 56,049.80 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为 11,650.78 万元、36,615.66 万元和 50,105.20 万元;营业收入分别为 1,642,099.15 万元、2,459,581.75 万元和 2,934,315.15 万元。

上市委会议现场问询问题

1.请发行人代表结合全球产业链布局、下游市场需求、行业竞争格局、ODM 模式渗透率等,说明公司经营环境是否已经或将要发生重大变化,是否会对持续经营产生重大不利影响,相关风险揭示是否充分。请保荐代表人发表明确意见。

2.请发行人代表说明:(1)公司向小米及其关联方销售产品的价格是否公允,相关关联交易是否对公司独立性构成重大不利影响;(2)公司与三星电子及其关联方的合作是否稳定,相关业务是否可持续。请保荐代表人发表明确意见。

三

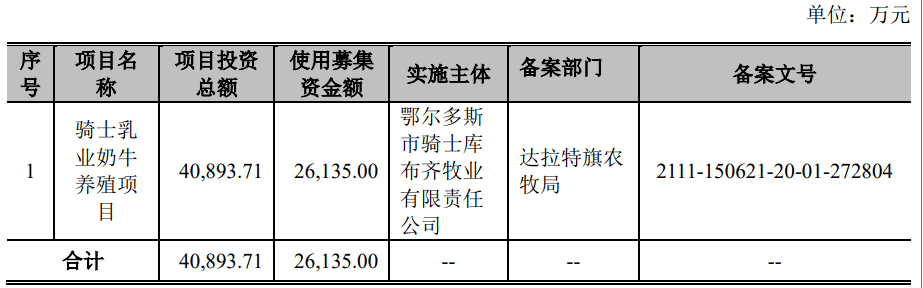

骑士乳业

骑士乳业主营业务为牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售。公司聚焦乳、糖产业,专门从事饲料和甜菜种植、奶牛养殖和鲜奶供应、乳制品和白砂糖及副产品生产,业务涵盖产业链上下游并形成农、牧、乳、糖四大板块,践行业务协同循环经济模式。

募投项目

公司选择的上市标准为:预计市值不低于 2 亿元,最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%。

2022 年公司扣除非经常性损益前后归属于母公司所有者的净利润孰低为 6,831.93 万元,加权平均净资产收益率(扣除非经常性损益前后归属于母公司所有者的净利润孰低计算)为 13.98%。

上市委会议现场问询问题

1.关于时任监事田胜利资金借贷。请发行人说明:

(1)田胜利、薛虎与发行人客户、供应商资金往来情况、原因及商业合理性,是否存在体外资金循环的情形。

(2)张任华不直接将资金借给其丈夫钱建军及其控制的企业,而是将资金借给田胜利,再由田胜利借给张任华的丈夫钱建军及其控制的企业的原因及合理性。

(3)发行人与包头市聚钱养殖农民专业合作社和包头市顺浩通物流运输有限公司交易的真实性和合理性。

(4)针对康顺、池光华等 3 年以上无法收回的借款,田胜利是否采取了法律诉讼、申请强制执行等催收借款的措施。请保荐机构、申报会计师核查并发表明确意见。

2.关于杭实善成。请发行人说明:

(1)杭实善成作为发行人糖业板块第一大客户、预付货款较高、订单占比达 81.82%,其买卖发行人产品是否符合商业逻辑。

(2)发行人与杭实善成是否存在尚未披露的补充协议、抽屉协议、业绩对赌协议或其他特殊利益安排。

(3)2023-2024 榨季杭实善成的订单量占发行人糖业板块预计产量的比例较高,发行人糖业板块销售收入是否严重依赖杭实善成,糖业板块后续业绩是否具有可持续性。请保荐机构、申报会计师核查并发表明确意见。

3.关于资产收购。请发行人说明:

(1)平均饲喂成本具体计算方法和依据,列示发行人报告期内不同牛群饲喂成本相关数据,包括但不限于饲料耗用量、饲料单价、草料耗用量、草料单价、饲草料量合计、饲草料金额合计、头均设计采食(鲜重)、预计耗用总量、实际耗用量、实际饲喂成本(元/日/头)。

(2)发行人在沃克森《资产评估报告》评估价格基础上仍然按《资产收购协议》初步约定的 7,262.2 万作为最终成交价格的原因,是否涉及利益输送。请保荐机构、申报会计师核查并发表明确意见。

4.关于非法人单位验证。请保荐机构结合对报告期内重要非法人供应商和客户的走访情况,说明对非法人单位交易主体验证的总金额及占比;对既未函证也未走访的非法人供应商或客户是否采取其他验证措施以及措施的合理性和有效性,并发表明确意见。

需进一步落实事项

1.请发行人补充说明:

(1)田胜利与客户供应商、张任华及其丈夫钱建军等相关方之间的资金往来情况及其合理性。

(2)与包头市聚钱养殖农民专业合作社的交易真实性、合理性。请保荐机构核查上述事项并发表明确意见。

2.请发行人补充说明骑士乳业 2022 年 5 月全月青年牛的生产成本计算依据。

3.请发行人补充披露关联方素人商贸销售收入占乳业板块营业收入的比例。

四

宏业基

宏业基是一家专业从事地基基础工程施工服务的岩土工程行业企业,致力于为客户提供高质、高效、安全、绿色的地基基础工程专业施工服务。发行人的主要服务为桩基础工程、基坑支护工程等地基基础工程。

募投项目

公司选择的上市标准为:最近三年净利润均为正,且最近三年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近三年经营活动产生的现金流量净额累计不低于 1 亿元或者营业收入累计不低于 10 亿元。

公司最近三年归属于母公司股东的净利润扣除非经常性损益前后孰低分别为 8,551.00 万元、 5,200.66 万元和 7,617.14 万元;最近三年公司营业收入累计为 38.53 亿元。

上市委会议现场问询问题

1.经营业绩问题。请发行人:

(1)结合核心技术、施工经验、发展战略重心、市场开拓情况等,说明跨区域展业的主要障碍和难点,是否具有全国化布局的规划和能力;

(2)结合下游行业景气度、自身竞争优劣势、新增订单等,说明期后业绩下滑的原因,是否存在进一步下滑风险,经营业绩是否具有稳定性。同时,请保荐人发表明确意见。

2.应收账款问题。请发行人:

(1)按照穿透后最终客户合并计算口径,说明对恒大集团、花样年地产、龙光地产等房地产开发商客户的坏账准备计提是否充分;

(2)说明除房地产开发商外,其他主要客户逾期回款的原因及合理性,相关坏账准备计提是否充分。同时,请保荐人发表明确意见。

五

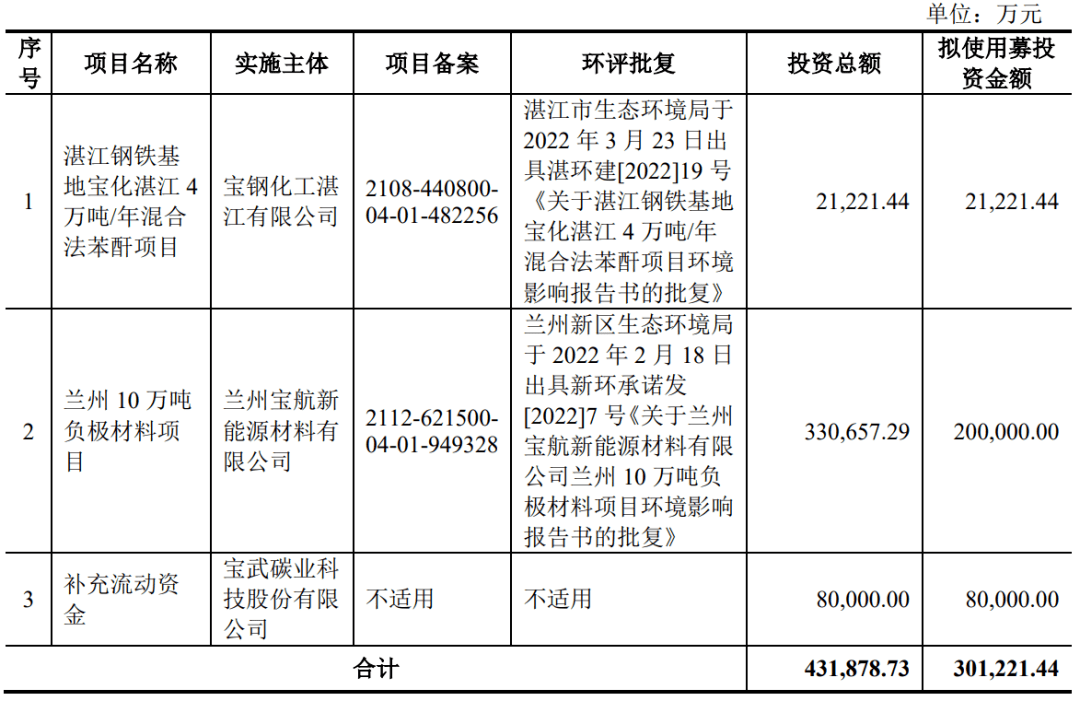

宝武碳业

宝武碳业主要从事焦油精制产品、苯类精制产品与碳基新材料的研发、生产和销售,以及焦炉煤气净化服务等业务。宝武碳业的主要产品为:1、焦油精制产品,包括炭黑、沥青、针状焦及其他油类副产品等;2、苯类精制产品,包括纯苯、甲苯、二甲苯等;3、碳基新材料,包括碳纤维及其复合材料、负极材料、石墨电极等。宝武碳业的产品被广泛应用于新能源、航空、汽车、冶金、有色、建筑、医药、农药、塑料及染料、轨道交通、建筑补强、体育用品等领域。

募投项目

公司选择的上市标准为:最近两年净利润均为正,且累计净利润不低于 5,000 万元。

发行人 2021 年度、2022 年度归属于母公司所有者的净利润(以扣除非经常性损益前后较低者为计算依据)分别为 32,671.08 万元和 31,521.30 万元,累计净利润 64,192.38 万元,最近两年净利润均为正且累计净利润不低于 5,000 万元。

上市委会议现场问询问题

1.关联交易问题。请发行人:

(1)结合原材料供应合作模式、关联采购原材料金额占同类原材料采购金额比例等情况,说明发行人原材料采购是否存在对关联方的重大依赖,是否影响业务独立性;

(2)说明关联交易的必要性、合理性和公允性,以及未来为减少关联交易的具体措施和预期效果。同时,请保荐人发表明确意见。

2.经营业绩问题。请发行人:

结合主要产品销量及售价、原材料市场价格波动、存货减值损失等情况,说明 2023 年上半年利润大幅下滑的原因,相关不利因素是否消除,经营业绩是否存在进一步下滑风险,发行人持续经营能力是否发生重大不利变化。同时,请保荐人发表明确意见。

3.碳基新材料业务问题。请发行人:

结合产品核心技术、在研项目以及同行业可比公司等情况,说明发行人碳基新材料业务核心技术在行业内的先进性,主要产品是否具备市场竞争力,毛利率是否存在持续下降风险。同时,请保荐人发表明确意见。

六

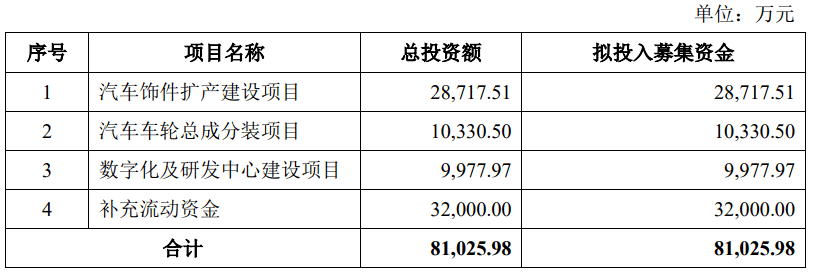

汇通控股

汇通控股主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮的总成分装业务。经过多年的技术积累和市场开拓,已与比亚迪汽车、奇瑞汽车、长城汽车、江淮汽车、蔚来汽车、奇瑞捷豹路虎、零跑汽车、集度汽车、大众汽车(安徽)等整车生产企业建立了一级配套合作关系。

募投项目

公司选择的上市标准为:公司最近3年净利润均为正,且累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

公司2020-2022年三年非经常性损益后归属于母公司股东的净利润分别为 3,557.25 万元、5,614.02 万元和 15,678.40 万元;营业收入分别为 29,296.18 万元、41,719.73 万元和 62,831.93 万元;经营活动产生的现金流量净额分别为 3,955.09 万元、3,416.77 万元和 13,569.89 万元。

上市委会议现场问询问题

1.请发行人代表:

(1)结合比亚迪在公司主营业务收入的占比,说明公司与比亚迪的合作是否稳定、可持续,对比亚迪是否存在重大依赖,相关风险揭示是否充分;

(2)结合公司对比亚迪信用政策的变化、与比亚迪的迪链结算模式,说明对公司应收账款回收是否产生不利影响。请保荐代表人发表明确意见。

2.请发行人代表结合车轮总成分装的市场需求、在手订单、现有产能利用率等,说明车轮总成分装募投项目的必要性和合理性,产能消化的措施,以及是否存在产能无法消化的风险,相关风险揭示是否充分。请保荐代表人发表明确意见。