两大利好!人民币升值外资回来了,A股反弹,恒生科技大涨3.72%

我们昨天和大家分析过,在当前A股存量博弈的困境下,如果没有类似于救市资金的外力来干预,外资就基本决定了A股的走势。果然,今天外资买入,A股就开启反弹了,而且从分时图的走势简直和外资买入量一模一样。

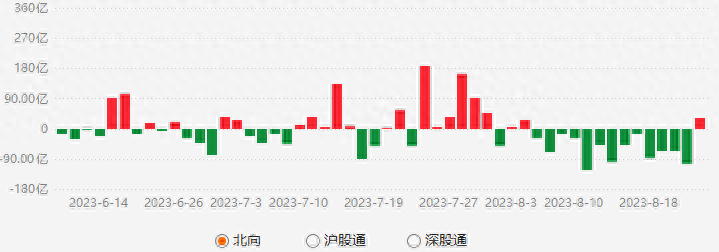

那么为什么外资会在连续13天卖出后在转为买入呢,后续是否会重回流入?昨天收评里有提到外资近期大幅卖出主要有两大原因:担心地产风险的传导,对国内经济较为悲观;美债收益率飙升,人民币贬值。

今天外资买入也和这两个因素有关,具体来看:

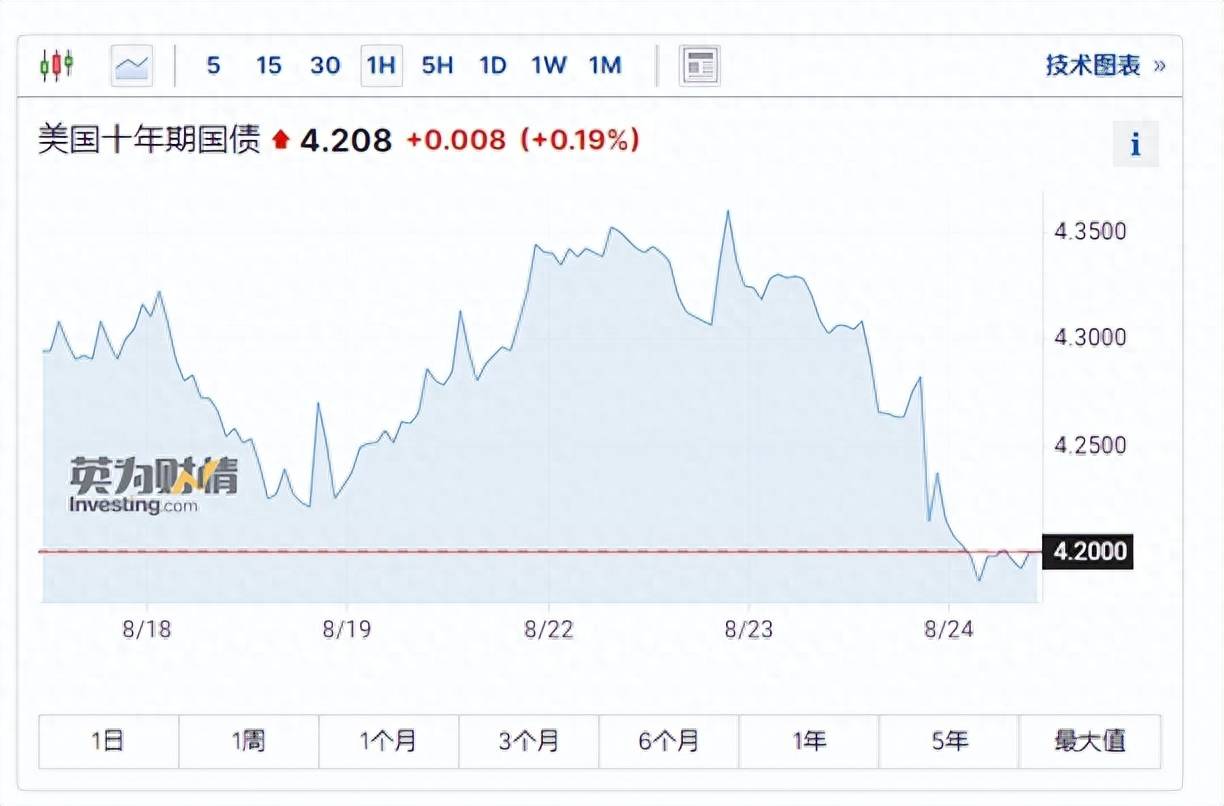

8月份以来,惠誉下调美国信用评级导致信用利差走阔,以及美国二季度GDP等数据超预期,市场开始认为美国经济可能不会陷入衰退,美国中长期通胀和自然利率不会再回到08年之后的低位,这使得美国长债利率抬升,美国十年期国债收益率一度升破4.3%,创下2007年来新高,这对全球股市形成压制,这是A股回调的外部因素。

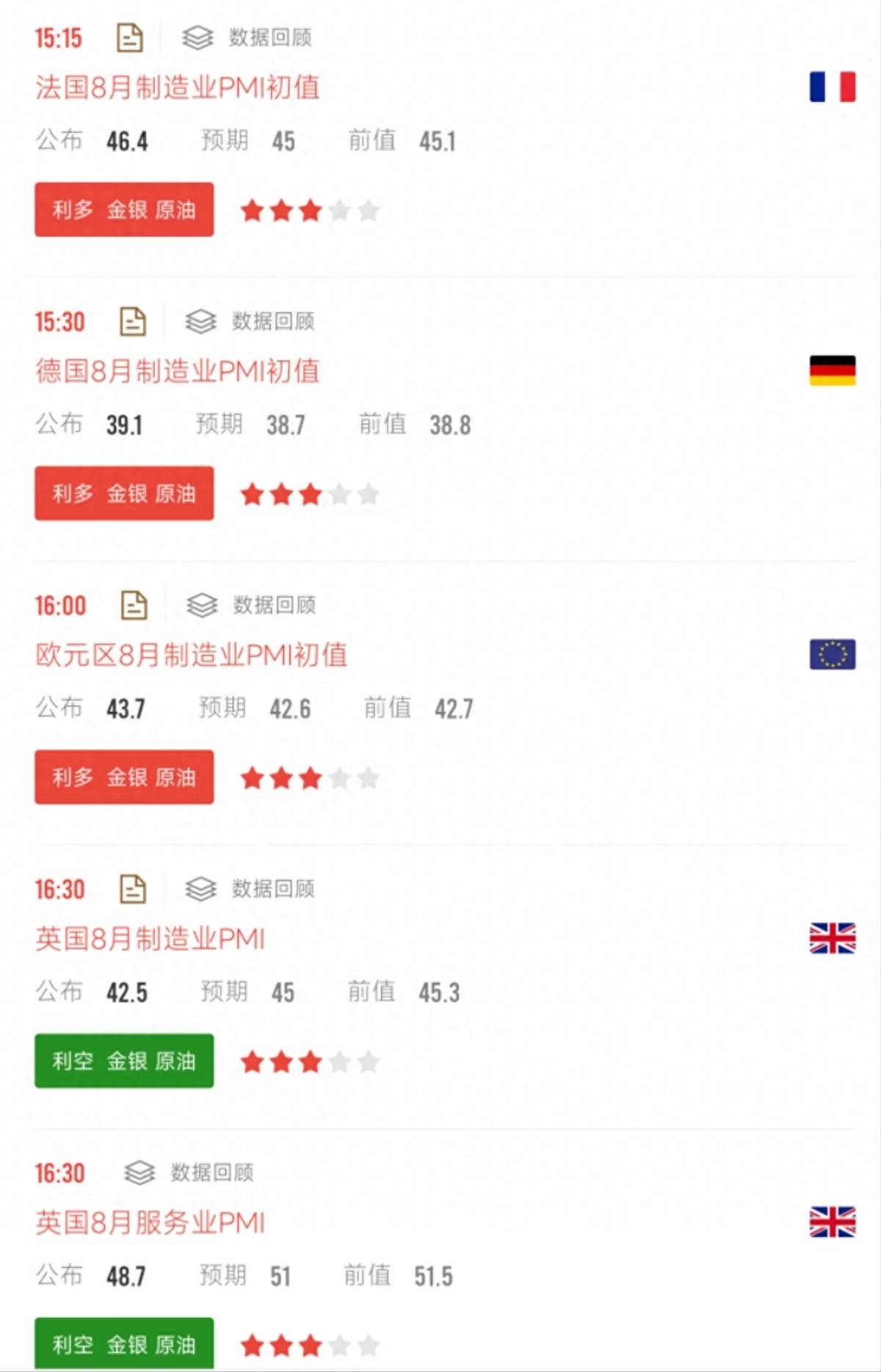

但是,昨天欧美公布的制造PMI、服务业PMI均大幅不及预期。具体我们来看美国,8月Markit制造业PMI为47,大幅低于市场预期的49.3;服务业PMI为51,连续四个月环比回落,也低于市场预期的52.2。这些数据显示欧美制造业继续疲软,而之前强劲的服务业也开始降温,这意味着欧美经济衰退风险加大,特别是欧洲,服务业PMI已跌破荣枯线。

数据公布后,昨晚美元指数走弱,欧美国债收益率均大幅跳水,美十债收益率跌至4.2%上方。

当然,我们就不能就此认为美国经济就不能软着陆了,美联储就不会再加息了,实际上今年以来市场对美国经济的预期曾反复摇摆,后续还需要跟踪数据来验证。不过,欧洲央行加息应该接近尾声了,欧洲经济比美国更疲软,大家可以关注明天的全球央行年会上美联储主席鲍威尔的表态。

除此以外,外部因素还有好的信号。包括美国商务部长访华以及美国寻求将中美科技协议延期六个月。

外资身在海外,更多是用望远镜来看A股,最关注的是宏观大势,今年的核心是房地产和地方债。这两个问题如果有积极的信号,可能会改变外资对中国经济的预期。

据经济参考网报道,多地房地产政策正处于调整优化期。下一步将有更多实质性政策出台,促进楼市预期修复,包括降低存量房贷利率、优化“认房又认贷”、降低二套首付比例、优化部分区域限购等。中指研究院市场研究总监陈文静认为,一线城市楼市政策优化方向或包括优化“认房又认贷”、降低二套首付比例、优化部分区域限购、降低交易税费、调整普宅认定标准等。楼市政策需要协同优化,尽快落地,从而促进楼市预期实质修复。

另外,从城投债来看,近期持续出现了超额认购的现象。今年8 月份以来认购倍数超10 倍的城投债,共7 只债券。

由于美元走弱,今天早盘离岸人民币汇率升值200点,北向资金在连续流出13个交易日后终于回流,今天全天净买入32.33亿。

A股早盘冲高后跳水,随着外资买入走强,午盘AI跳水又把指数带下去了。截止收盘,上证指数涨幅为0.12%,创业板指涨幅为1.26%,恒生指数涨幅为2.08%,恒生科技指数涨幅为3.69%,两市成交额放大到0.78万亿。

细心的朋友可以发现,本周港股走势比A股强,恒生指数已经连续反弹三天,这往往意味着优质中国资产的估值可能已经达到极限位置。至于A股更弱的原因,还是我们昨天分析的筹码结构的问题,英伟达这么炸裂的业绩,今天AI冲高跳水,这就是博弈的具体表现。

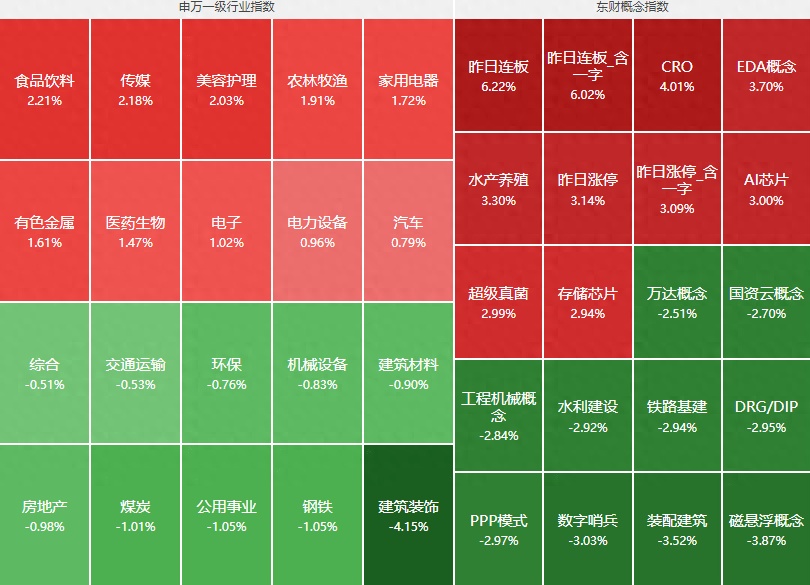

分行业来看,食品饮料、传媒、美容护理、农林牧渔、家用电器等行业领涨,建筑装饰、钢铁、公用事业等行业领跌,这里可能是防守资金调仓了,导致偏防守的中特估被砸盘。

本轮A股回调是因为市场对宏观经济风险的担忧,宏观经济的问题自然要宏观政策来解决,外资也只有看到宏观经济的积极信号也才会回流,所以我们一直强调攻其必救。我们继续看好消费、地产链、金融、周期等复苏相关板块,包括港股,经济复苏是波折的,复苏的信心跌落谷底总会回暖。昨天我们还提示,数字经济这些在下跌行情中强势的板块会在股市反弹中补跌,今天确实都补跌了,注意资金的节奏,在确定反转前谨慎追高。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考