2023光伏膜行业上市公司汇总及公司业务业情况梳理:福斯特的注册资本最多

光伏胶膜的上游主要供应商为EVA、POE树脂及抗老剂和交联剂等化工企业;中游是胶膜制造厂商,包括福斯特、海优新材等公司;下游是光伏组件厂商,包括天合光能、晶科能源等。

摘自锐观咨询《2023-2028年中国“光伏+”模式投资规划及前景预测报告》

图表:2022年中国光伏胶膜行业上市公司汇总

资料来源:锐观咨询整理

图表2:2022年中国光伏胶膜行业上市公司基本信息及营收表现(单位:亿元)

资料来源:锐观咨询整理

从光伏胶膜行业的上市企业布局和已有公开信息分析,注册资本最多的是福斯特,为13.3亿元,而成立时间最早的是鲁山新材,从1998年起进入行业。

摘自锐观咨询《2023-2028年中国“光伏+”模式投资规划及前景预测报告》

图表:2022年中国光伏胶膜产业上市公司基本信息(单位:亿元,条)

资料来源:锐观咨询整理

从各公司研发投入情况来看,平均研发投入占营收比重在3.5%左右,其中,海优新材、明冠新材研发投入占比处于行业较高水平,2021年分别为4.22%和4.08%。从研发投入规模上看,福斯特处于行业领先地位,2021年研发投入为4.54亿元,2022年上半年大3.21亿元;其次是海优新材,成为仅次于福斯特的第二个研发投入达上亿元的光伏胶膜供应商。

摘自锐观咨询《2023-2028年中国“光伏+”模式投资规划及前景预测报告》

图表:2021-2022年光伏胶膜代表企业研发投入情况(单位:万元,%)

资料来源:锐观咨询整理

目前福斯特作为头部企业在行业中占据主导地位,2021年销售光伏胶膜9.68亿平米,实现营业收入115.1亿元,2022年上半年创收80.3亿元;其次是海优新材,2021年光伏胶膜板块实现营业收入30.52亿元,2022年上半年营收约27亿元左右。

图表:2021-2022年主要企业光伏胶膜销售收入及占比(单位:亿元,%)

资料来源:锐观咨询整理

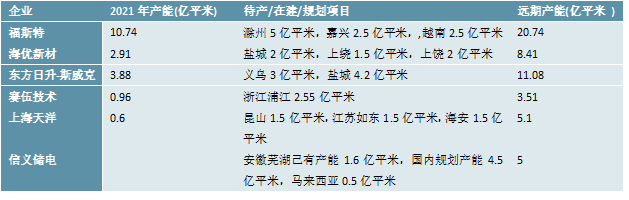

近年来,光伏胶膜赛道入场企业逐渐增多,不少行业内和新入场企业公布了增资扩产的计划,据不完全统计,2022年光伏胶膜产能接近30亿平米。

摘自锐观咨询《2023-2028年中国“光伏+”模式投资规划及前景预测报告》

图表:中国光伏胶膜企业产能布局(单位:亿平米)

资料来源:锐观咨询整理