融资上市前,企业要准备点啥?

本文首发于“单仁行”公号,订阅“单仁行”公号

从企业家的角度探究商业本质

01

无论是面对经济调整,还是企业转型,融资发展是个必然的路径。

特别是从互联网时代进入人工智能时代,企业不光拼速度、拼规模,还要拼人才。

融资除了我们熟悉的抵押债务融资,信用融资,还有一种就是股权融资:

通过出让股权或者上市来融资,购置数字化设备、研发新产品或者补充流动资金。

举例来说,当企业接单越多,或者大客户越多,就需要有账期,一般账期90天甚至180天,光是周转流动资金就要好几千万,所以,融资是企业发展壮大的必经之路。

02

五年前广东一家企业聘请我做顾问,让我做了系统化的量化,完善和建立战略、企业文化、销售、产品四大系统。

几年时间还经历了疫情,企业营收从2000多万翻了十倍,税后净利润几千万,上市已经摆到议事日程上来,让我介绍投行给企业进行接洽,准备进入上市辅导期。

在这个时候,要做的第一个事情是什么?

就是股改。

股改就是从原来的有限责任公司发起,成立一家股份公司,遵照相关规定完成股票发行及上市之前的股份制改造。

其中就涉及到企业的内部行政管理制度、人事管理制度、财务管理制度、内部控制制度等等,这一系列的制度不是走过场,而是企业发展壮大必须要规范的过程。

一个企业不是有利润就能上市,因为上市融资,需要为大小股东负责,如何具有负责的能力,如何融资上市能够持续经营?

这就需要企业具备现有经营管理和扩大经营后的能力。

那作为券商辅导和投资人需要看些什么?

如果一个企业或者一个项目刚刚启动,其实不需要看什么,也看不到什么。

券商和投资人需要对企业进行尽调,也就是尽职调查,我列了一个在上市辅导合同的清单。

所需要的文件资料有:

(1)股份改制工作有关的企业,依法成立并依法从事所属业务的法律文件;

(2)甲方的内部管理架构情况;

(3)股份改制工作有关的企业的内部行政管理制度、人事管理制度、财务管理制度、内部控制制度以及资本运作体系;

(4)股份改制工作有关的重大合同;

(5)所拥有的资产情况及有关资产的权属证明文件;

(6)股份改制工作有关的企业的近三年的资产负债表、利润表、现金流量表等财务状况变动表。

(7)涉及的重大诉讼、仲裁情况;

03

我参与过多次的企业尽调工作,其中我会关注企业前五大客户合同和相应流水收入情况,证明收入的真实性,避免单一大客户依赖风险。

如果单一客户收入占比过大,就会容易出现不可预期的风险,

像前几年就出现苹果供应链公司被剔除供应商目录,营收大幅度下降,股价大跌超过50%的情况。

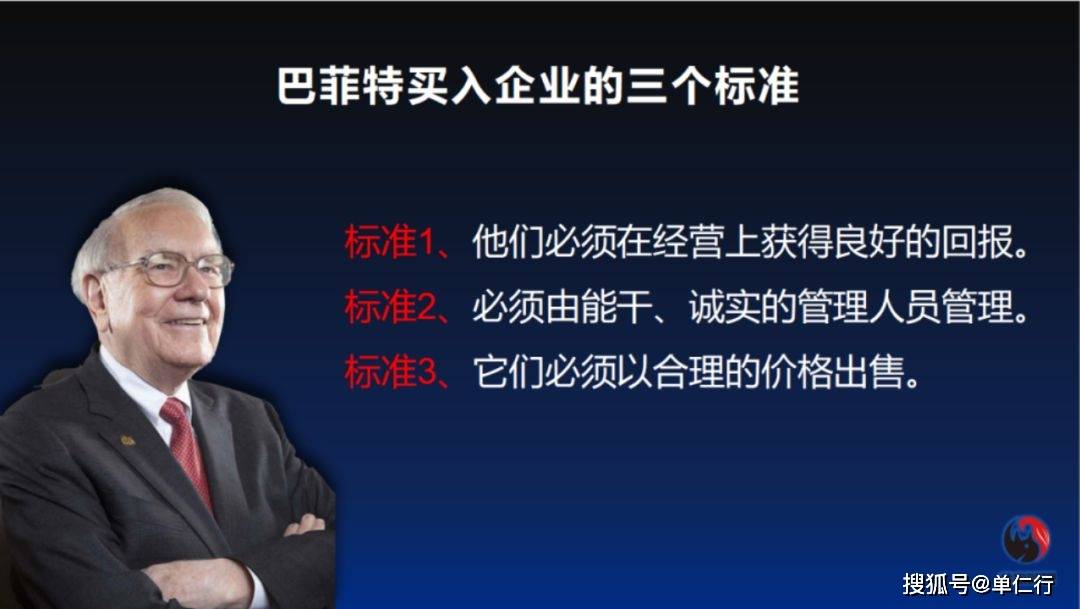

除此之外,还有我和大家分享的巴菲特选择公司的三个条件:

标准1:他们必须在经营上获得良好的回报。

这个可以通过近三年的资产负债表、利润表、现金流量表看到,比如营收净利润持续三年保持20%以上增长,资产负债率不高于同行水平,且低于70%,现金流为正。

标准2、他们必须由能干、诚实的管理人员管理,包括企业家个人愿景、追求、格局。

标准3、他们必须以合理的价格出售。

根据不同行业,有按照营收、利润、现金流等五种评估企业价格的方法,

04

当然,上市辅导的一个重点,就是帮助企业完成系统化经营和规范财务制度。

很多企业家收了钱,就算是我公司自己的利润了,这点是不行的,不符合财务规范,必须要按照“权责发生制”。

如果客户付款,但是还没有交付,预付款只能算到企业“资产负债表”的负债中,不能计算到“利润表”中的利润。

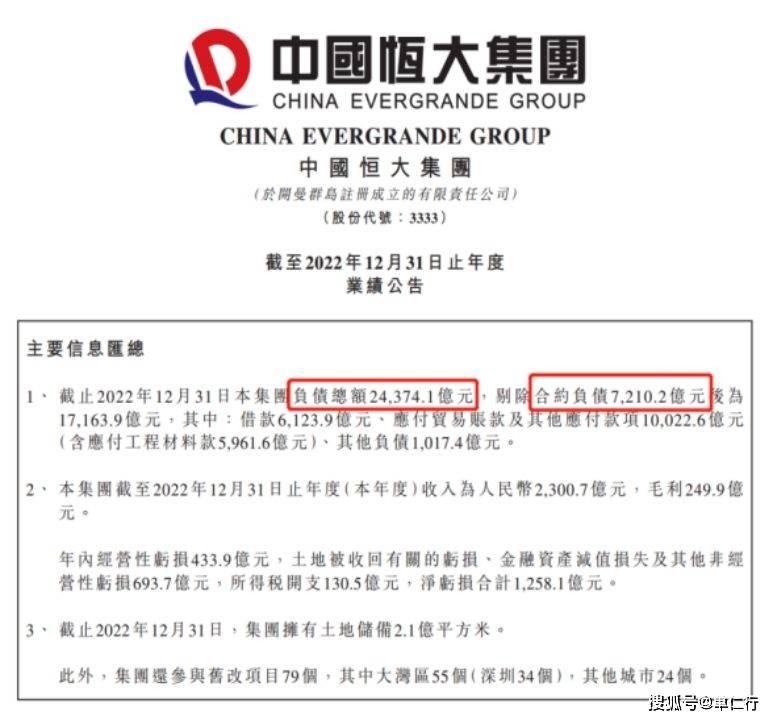

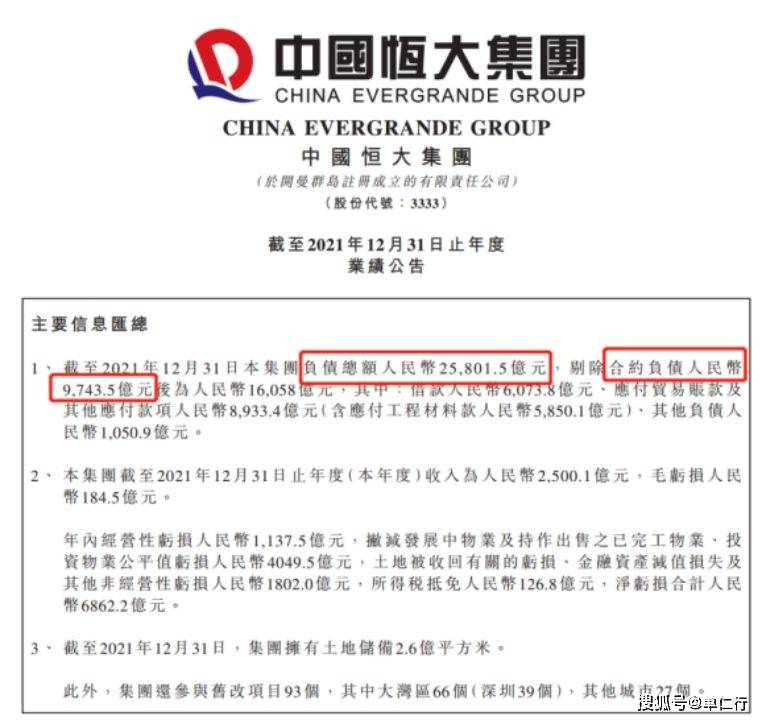

以昨天晚上公布的恒大2022年报为例。

截止到2022年12月31日,恒大负债总额24371.1亿,其中合约负债7210.2亿。

合约负债,也就是预交的购房款,2021年的合同负债是9745.5亿元,减少了2500亿的合约负债,意思就是说“2022年,我们交楼交付了2500亿。”

很多企业家听到这里是不是有点懵?上市融资还需要这么多东西,怎么办?

所以说,企业家除了必须是懂管理、懂产品、懂消费者的经营者之外,还需要懂基本的财务知识。

这方面可以通过外聘有经验的财务总监,以及董事长秘书来完成上市合法合规的工作。

还有一点是涉及股权、股东人数问题。

所有的公司在上市前,自然人股东经过层层穿透,代持股公司的清算之后,总人数不能超过200人。

有些公司采用消费额换股权的方式,然后想去上市。

从专业的眼光的来看,这是不可能上市的,消费者越多,股东就越多,像华为的股东员工超过了12万,12万怎么降到200人以下?

这也是华为不能上市的原因。

当然,上市融资是企业发展到一定规模的必经阶段,需要融资做大生产、研发新产品、吸引高端人才来建立企业的护城河,还有就是补充应收货款的流动资金。

我们需要一边发展一边养成这样的意识,身边需要有一个战略、财务、创新的智囊团,提出做出前瞻性的建议和布局,这样才能决胜三年的上市之后。

—

责任编辑 | 罗英凡

本文图片均来源于网络