中美关系改善,哪些行业有望受益?纺织服饰、汽车、交通运输、电子、机械设备、环保等

1

大势研判

本周(11月13日-11月17日)A股先扬后抑,沪指小幅收涨0.51%,行情主要由国内外各类事件驱动。本周沪指冲高回落,仍处于磨底阶段但向下有较强支撑,主要股指中上证指数、科创50、深证成指实现上涨。

从经济数据来看,本周披露了多项10月经济及金融数据,生产及消费数据好于预期,受房地产拖累投资端表现欠佳。10月社会消费品零售总额增速继续回升,同比增长7.6%,商品零售和服务消费增速均有提升;10月规模以上工业增加值同比实际增长4.6%,预期4.5%,汽车制造业及化学制品制造业增速均超10%;房地产数据不及预期,1-10月商品房销售面积同比下滑7.8%,降幅有所扩大,10月全国70个大中城市商品房价格环比下降。

今年美国国务卿访华以来,中美高层互访交流频繁,本周APEC 峰会期间元首会晤标志着中美关系企稳回暖。我们梳理了自2018 年以来受中美贸易摩擦加剧影响较大的行业,分别从上市公司方面——上市公司海外收入变化,以及出口金额方面——对美出口金额进行各行业横向比较,筛选出有望受益于中美贸易关系改善的行业板块,包括纺织服饰、汽车、交通运输、电子、机械设备、环保相关板块,均具备较大的修复空间,可关注后续中美合作方面相关政策落地情况。

中美会晤释放关系企稳回暖信号,美国通胀数据回落,美债利率触顶回落,当前A股分母端盈利触底反弹,分子端风险偏好及利率压制因素均有所改善。年底即将召开中央经济工作会议,中美贸易关系有望进一步改善,当前A股事件驱动及政策博弈特征较为明显,建议关注后续预期兑现情况:

一、受益于中美贸易关系回暖预期的行业板块,包括受前期贸易摩擦影响较大且贸易规模占比较高的纺织服饰、汽车、交通运输、电子、机械设备、环保,可关注后续中美合作相关政策的落地。

二、三季报预期盈利增速、盈利能力及估值方面均占优的行业板块,包括建筑装饰、电力设备、汽车、交通运输。

三、年底流动性压力有望持续缓解,中美关系缓和有望提振市场风险偏好,利好成长风格,可关注TMT、医药行业等布局机会。

2

中美关系改善有望利好哪些行业

1、历次中美关系缓和事件明显提振市场情绪

11月14-17日举行的APEC峰会期间,中美元首进行了会晤,这是两国元首自2022年11月巴厘岛会晤后的再次面对面对话,释放了中美关系缓和的积极信号。双方围绕中美关系以及全球问题进行了深入沟通。通过梳理本次会晤的内容来看,中美主要就加强各领域沟通合作、建立人工智能政府间对话机制、共同应对气候危机等方面达成了20多项共识,涉及人工智能、军事安全、商贸、环保、文化交流等领域。

今年自6月18日美国国务卿访华以来,中美高层互访交流频繁,本次元首会晤标志着中美关系企稳回暖,提振市场情绪效果较为明显。复盘自2018年中美摩擦加剧以来历次中美元首会晤以及标志着关系缓和事件发生后的A股行情,沪指在短期时间内上涨概率较高。尤其今年10月24日中美经济工作组首次会议后,上证指数在一周后和两周后分别实现上涨2.70%和4.01%。

2、中美关系改善预期下有望受益行业

我们梳理了自2018年以来受美国加征关税影响较大的行业,分别从上市公司方面——上市公司海外收入变化,以及出口金额方面——对美出口金额进行各行业横向比较,筛选出有望受益于中美贸易关系改善的行业板块。

从对美出口金额方面来看,我们选取了2023年1-9月HS各行业对美出口金额和加征关税前(2017年1-9月对美出口金额)进行对比。中美贸易摩擦加剧后第14类珠宝、贵金属及制品;仿首饰;硬币、第5类矿产品、第1类活动物;动物产品、第9类木及制品;木炭;软木;编结品的对美出口金额均出现下滑。从出口结构方面来看,第16类机电、音像设备及其零件、附件、第11类纺织原料及纺织制品、第12类鞋帽伞等;已加工的羽毛及其制品;人造花;人发制品、第17类车辆、航空器、船舶及运输设备的出口比重下降较多,受到加征关税冲击明显,美国对上述产品依赖度有所下降。

从A股上市公司角度来看,我们通过对比2017年年报和2022年年报披露的海外收入占比变化,衡量各行业受贸易摩擦影响程度,对申万行业进行梳理,一级行业中电子、交通运输、综合、建筑装饰、环保受到负面影响较大,若中美贸易关系进一步改善,上述板块边际修复空间较大。

综上所述,受美国加征关税影响较大的纺织服饰、汽车、交通运输、电子、机械设备、环保相关板块有望受益于中美贸易关系改善,可关注后续中美合作方面出台的政策和措施。

一、中美关系改善有望利好哪些行业?

(一)历次中美关系缓和事件明显提振市场情绪

11月14-17日举行的APEC峰会期间,中美元首进行了会晤,这是两国元首自2022年11月巴厘岛会晤后的再次面对面对话,释放了中美关系缓和的积极信号。双方围绕中美关系以及全球问题进行了深入沟通。通过梳理本次会晤的内容来看,中美主要就加强各领域沟通合作、建立人工智能政府间对话机制、共同应对气候危机等方面达成了20多项共识,涉及人工智能、军事安全、商贸、环保、文化交流等领域。

今年自6月18日美国国务卿访华以来,中美高层互访交流频繁,本次元首会晤标志着中美关系企稳回暖,提振市场情绪效果较为明显。复盘自2018年中美摩擦加剧以来历次中美元首会晤以及标志着关系缓和事件发生后的A股行情,沪指在短期时间内上涨概率较高。尤其今年10月24日中美经济工作组首次会议后,上证指数在一周后和两周后分别实现上涨2.70%和4.01%。

(二)中美关系改善预期下有望受益行业

2018年以来,美国对华共加征了340亿美元、160亿美元、2000亿美元和3000亿美元四批次关税。今年以来中美高层频繁互访沟通,9月美国对前期中国“352项普通商品+77项防疫商品”的加征关税豁免期进行延长,两国贸易摩擦出现明显缓和迹象。

我们梳理了自2018年以来受美国加征关税影响较大的行业,分别从上市公司方面——上市公司海外收入变化,以及出口金额方面——对美出口金额进行各行业横向比较,筛选出有望受益于中美贸易关系改善的行业板块。

从对美出口金额方面来看,我们选取了2023年1-9月HS各行业对美出口金额和加征关税前(2017年1-9月对美出口金额)进行对比。中美贸易摩擦加剧后第14类珠宝、贵金属及制品;仿首饰;硬币、第5类矿产品、第1类活动物;动物产品、第9类木及制品;木炭;软木;编结品的对美出口金额均出现下滑。从出口结构方面来看,第16类机电、音像设备及其零件、附件、第11类纺织原料及纺织制品、第12类鞋帽伞等;已加工的羽毛及其制品;人造花;人发制品、第17类车辆、航空器、船舶及运输设备的出口比重下降较多,受到加征关税冲击明显,美国对上述产品依赖度有所下降。

从A股上市公司角度来看,我们通过对比2017年年报和2022年年报披露的海外收入占比变化,衡量各行业受贸易摩擦影响程度,对申万行业进行梳理,一级行业中电子、交通运输、综合、建筑装饰、环保受到负面影响较大,二级行业中其它电子、多元金融、环境治理、油服工程、工程咨询服务、电子化学品等海外收入占比下滑明显,若中美贸易关系进一步改善,上述板块边际修复空间较大。

综上所述,受美国加征关税影响较大的纺织服饰、汽车、交通运输、电子、机械设备、环保相关板块有望受益于中美贸易关系改善,均具备较大的修复空间,可关注后续中美合作方面出台的政策和措施。

二、大势研判

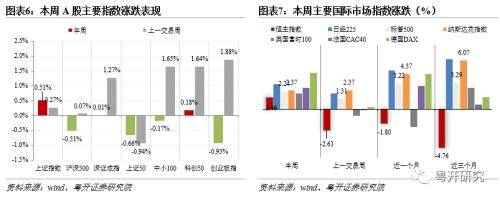

本周(11月13日-11月17日)A股先扬后抑,沪指小幅收涨0.51%,行情主要由国内外各类事件驱动。本周沪指冲高回落,仍处于磨底阶段但向下有较强支撑,主要股指中上证指数、科创50、深证成指实现上涨。

从经济数据来看,本周披露了多项10月经济及金融数据,生产及消费数据好于预期,受房地产拖累投资端表现欠佳。10月社会消费品零售总额增速继续回升,同比增长7.6%,商品零售和服务消费增速均有提升;10月规模以上工业增加值同比实际增长4.6%,预期4.5%,汽车制造业及化学制品制造业增速均超10%;房地产数据不及预期,1-10月商品房销售面积同比下滑7.8%,降幅有所扩大,10月全国70个大中城市商品房价格环比下降。

今年美国国务卿访华以来,中美高层互访交流频繁,本周APEC峰会期间元首会晤标志着中美关系企稳回暖。我们梳理了自2018年以来受中美贸易摩擦加剧影响较大的行业,分别从上市公司方面——上市公司海外收入变化,以及出口金额方面——对美出口金额进行各行业横向比较,筛选出有望受益于中美贸易关系改善的行业板块,包括纺织服饰、汽车、交通运输、电子、机械设备、环保相关板块,均具备较大的修复空间,可关注后续中美合作方面相关政策落地情况。

中美会晤释放关系企稳回暖信号,美国通胀数据回落,美债利率触顶回落,当前A股分母端盈利触底反弹,分子端风险偏好及利率压制因素均有所改善。年底即将召开中央经济工作会议,中美贸易关系有望进一步改善,当前A股事件驱动及政策博弈特征较为明显,建议关注后续预期兑现情况:

一、受益于中美贸易关系回暖预期的行业板块,包括受前期贸易摩擦影响较大且贸易规模占比较高的纺织服饰、汽车、交通运输、电子、机械设备、环保,可关注后续中美合作相关政策的落地。

二、三季报预期盈利增速、盈利能力及估值方面均占优的行业板块,包括建筑装饰、电力设备、汽车、交通运输。

三、年底流动性压力有望持续缓解,中美关系缓和有望提振市场风险偏好,利好成长风格,可关注TMT、医药行业等布局机会。

三、市场回顾

(一)市场表现

本周(11月13日-11月17日)A股先扬后抑,沪指小幅收涨0.51%,行情主要由国内外各类事件驱动。本周沪指冲高回落,仍处于磨底阶段但向下有较强支撑,主要股指中上证指数、科创50、深证成指实现上涨,周涨幅为0.51%、0.18%、0.01%,创业板指、上证50跌幅居前,周跌幅为0.93%和0.66%。中美关系明显缓和,美债收益率见顶回落,流动性压制因素逐步缓解,当前市场情绪已现企稳迹象。

海外市场方面,由于美国通胀数据好于预期,美联储结束紧缩政策的市场预期升温,分母端压力缓解,全球股指全线上涨。德国DAX和日经225领涨,本周大幅上涨4.49%、3.12%,恒生指数周涨跌幅由负转正,本周录得1.46%的周涨幅。

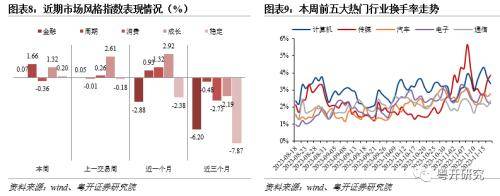

从盘面上来看,本周周期和成长风格占优,消费板块表现不佳。本周周期和成长风格领涨,周涨幅分别为1.66%和1.32%,消费板块表现不佳,与披露的相关经济数据偏弱有关。行业方面,31个申万一级行业涨多跌少,计算机、汽车、通信、国防军工、钢铁表现占优,食品饮料跌幅居前,当前需求端仍有待提振。从换手率来看,本周交易热度排名前五的行业为计算机、传媒、汽车、电子、通信。

(二)资金流向

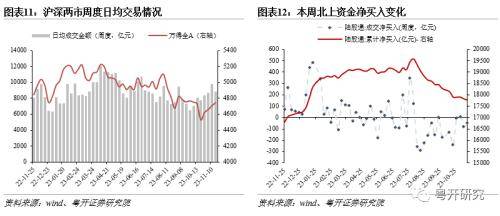

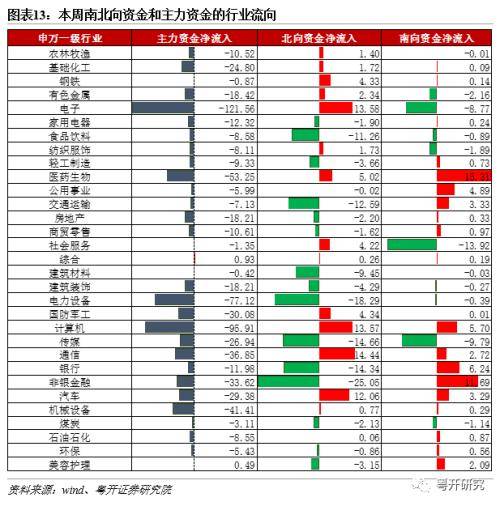

交易层面,本周交投情绪冲高回落,日均成交额环比下降9.3%至8859亿元。本周北上资金净流出49.76亿元,较上周流出趋势放缓。本周北上资金大幅加仓通信、电子、计算机、汽车,净流入均超10亿元,中美贸易摩擦缓和预期下相关板块受到青睐,北上重仓行业非银金融、电力设备被大幅减持。

四、近期重要事件一览

五、风险提示

地缘政治风险超预期、经济复苏不及预期、数据统计误差等。

来源:券商研报精选