国信证券孔祥:存款高增对股市半年后有显著利好 当前高股息策略凸显吸引力

为什么说4月开始民存款高增呈现边际迁出态势?存款高增对股票市场半年后有显著利好的原因是什么?为何当前权益高股息策略凸显吸引力? 国信证券非银金融行业负责人孔祥带来,重探固收+:下半年银行理财行为展望”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

居民存款高增但呈现边际迁出态势

现在信用利差压得比较窄,基本上又回到去年“债灾”左右的水平。所以有些机构比较审慎,我们也做了一些调研现在有些机构6月底可能要考虑止盈。所以这种情况来看,下一步我们要进一步思考理财行为的一些脉络。

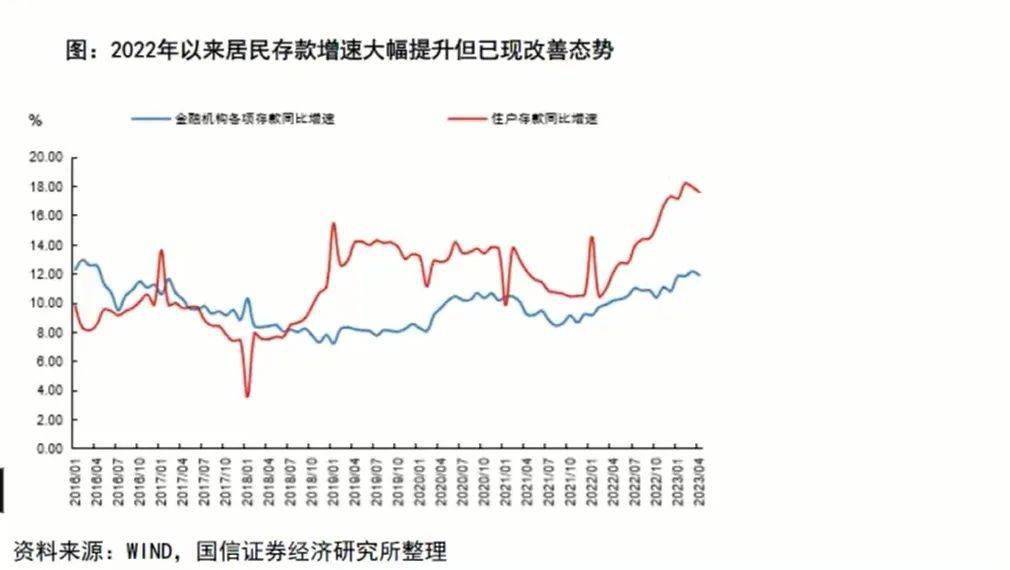

我们核心要找到一个主线是银行存款的高增长。我们做了一些测算,从去年1月份开始到今年3月底15个月的周期,整个规模增长了差不多10万亿。但这是属于新增的概念,就是今年的规模再减去去年算是多增。所以, 10万亿超额存款的转化可能是未来我们观察银行理财包括公募基金等资管机构转化的一个主线。但是大家想象一下无非是几个方向,一是往消费去走,比如买房或者偿还贷款;第二是往投资方面去走,这种情况下比如买理财、买基金。所以要么去消费,要么去投资。

但目前来看, 居民风险偏好还是比较低的位置。我们看一些数据会发现这一轮存款的增长更多形成一些一年到三年久期的定期,代表了老百姓的风险偏好还处于一个比较低的位置。第二,我们也看到整个存款的增长更多体现在国有大行。我们做了一些存款结构情况分析,发现两个潜在负面因素,一个存款的定期化趋势明显。第二存款年龄上可能还是偏向中年以上的客户。 比较利好的是地区上集中在华东、华南沿海地区,可能为下一步资管产品转化带来一些契机。

图片来源:国信证券经济研究所

存款高增背后我们觉得为什么居民拿了那么多存款宁愿做存款也不愿意做投资核心在于对中长期信心不足,同时又叠加无论去年买公募基金还是买含权的理财甚至买纯债的理财都缺乏赚钱效应。但是事情在起变化, 从4月份开始银行持续在买债把债券收益率买下去,买下去之后纯债类的产品就有赚钱效应,所以大家会发现从4月份开始居民存款差不多少增长了1.4万亿。基本上我们可以近似理解,4月份开始老百姓的钱有一部分去买理财。

02

存款高增中期促进资本市场表现

在存款高增长的情况下,股票和债券怎么走是影响下一步我们判断的逻辑。

图片来源:国信证券经济研究所

通过国债的视角看,会发现无风险收益率基本上是先下降后震荡的阶段。因为历史上可比是2018年到2019年年初阶段。2018年10年期国债收益率是单边下降,但是进入2019年开始出现波动。所以大家会发 金融市场买债的逻辑应该对解释债券收益率下行有一定解释力,但是也不能持续讲。因为中期还要看,比如信贷的需求,经济的复苏力度等等原因。

权益来看,存款高增长的时候当期一般缺乏系统性的牛市。但是随着时间的推移这些存款资金都有可能成为潜在的配置盘。 它们也会随着信心的恢复积极地买权益。所以我们会看到权益资金在半年之后可能有显著的增量。

所以, 在存款高增的阶段对当年的债券是有一个显著利好,之后解释力度会变弱进入到波折状态;对股票来讲半年之后是有显著的利好,但是当期来讲可能是偏防守的阶段,所以各有差异。其实大家会发现存款高增,对内资产配置逻辑历史上看是先债后股的逻辑,所以我们先把主线理清楚。现阶段老百姓的存款很多如何去调整?整体看4月份是有这方面的调整结构,老百姓的存款转化成一些风险偏好比较低,比如现金管理类的理财包括一些纯债类的理财。

下一阶段我们就要思考当前的信用利差和无风险收益率中枢,比如国债利率在2.6-2.7阶段基本上处于历史一个偏底部的位置,甚至和疫情放开前差不多。但大家想象一下,目前的经济还在复苏,信贷的需求包括我们金融团队银行业首席王总的分析小微企业的融资需求实际上是在逐步走扩。大家就要想经济在复苏的环境下,是不是单纯的配置力量就能完全解释下一步债券市场的走势?所以我们就要看如果单押一条赛道,比如短久期的债券,这种情况下很有可能还会经历类似于去年债券市场的波动。我们最近做一些交流包括调研, 下一步我们认为银行理财可能也会逐步提升风险偏好,从纯债类的理财可能要适当往固收+,包括有一定风险资产的一些理财产品去转。

03

当前权益高股息策略凸显吸引力

我们下一个阶段就要观察会从纯债类的产品往固收+产品去靠。这个过程中可能引导资金风险偏好在走扩的节奏。很多客户可能在探讨是不是下一步理财直接来权益资金,比如直接创设大量的权益产品,但是大家发现规模可能一个亿左右的时候就觉得灰心丧气。其实不然, 银行理财参与到权益资产的配置整体还是通过小步慢走的形式,比如通过投顾或者委外加权益、加风险资产的属性。所以我们具体探讨一些可能的思路,比如看一下类似于权益高股息的策略。

图片来源:国信证券经济研究所

当前假定银行股包括一些公用事业股股息率在6%-7%左右,其实中长期是有很高的吸引力。风险资产大家经常用两个标准差来看,比如10年期国债的收益率和股息率作差,如果在两个标准差之外经常出现一个价值的高点和相对低点,所以 现在整体处于高股息策略有吸引力的阶段。不能说马上会涨,但是大家只要相信我们没有存在系统性风险发生的可能性,实际上目前一些低估值、高股息的资产是有配置机会。

对我们来讲比如纯债打底仓,拿出20%左右的权重配一些高股息资产可能带来一个比较好的体验。我们判断下一阶段有这样的情况。因为大家知道最近几年机构的配置行为可能影响到资产价格的表现。所以我们会看到有可能在目前经济状态下,可能 下一步类似于低估值的资产还会涨,核心是有可能银行理财这些做绝对收益的资金买出来的。当然这里面也不一定只是银行理财,包括保险、企业年金都有增量资金。这可能是未来下一步除了AI,我们更多也要观察现实一些低估值可能长期被大家忽视的一些资产的机会。大家会发现高分红的资产其实中长期其实表现都是不错。只是它可能阶段性不像公募基金喜欢的一些品类,但是中长期绝对收益还是很明显。我们做了上图的回测,这是红利资产。