存储芯片涨价“力挺”国产替代逻辑,机构挖掘半导体龙头价值

本刊编辑部丨刘增禄 曹井雪

在三星等存储原厂龙头开启产品涨价模式之下,价格传导至国内相关厂商特别是存储模组厂等下游公司产品上也只是时间问题。目前,部分国内厂商已经表示不排除产品涨价的可能。同时,有机构向本刊表示,国际存储周期波动相对透明且势必会影响相关公司的股票价格,但投资国内半导体行业的核心逻辑是国产替代。

从10月至今,存储原厂产品涨价的声音越来越强。本刊以投资者的身份在互动平台上向多家相关公司询问产品涨价情况,有公司回复称,产品价格受市场供需情况影响。虽未具体明言产品是否涨价,但也没有回避产品涨价的可能。

机构人士向本刊表示,存储原厂涨价代表了行业周期已经触底,板块的估值修复将开启。 在二级市场,存储器板块近期涨势良好。 不过,另有机构人士指出,A股市场半导体板块的投资逻辑应该以国产替代为核心,以此来寻找长期机会,“从长期角度看,我认为半导体有且只有一个方向是具备长期确定性的,那就是国产替代。 应注重卡位优势、竞争壁垒和成长空间,方向是第一位的。 ”

国际龙头涨价引爆国内市场

存储芯片行业周期触底

据媒体报道,10月,三星电子向客户公布了第四季度官价:Mobile DRAM合约价格季度涨幅预估将扩大至11%~25%。此外,有机构透露,公司NAND闪存芯片报价调涨10%~20%,且计划2024年一季度与二季度再次逐季调涨20%。

根据国际存储芯片产业链的联动关系,上游晶圆厂商的减产是导致三星电子旗下存储芯片产品减产提价的直接原因。

结合本刊访谈来看,作为国际龙头公司,三星电子这一动作也释放了行业存储周期底部的信号。 民生加银持续成长混合基金经理朱辰喆向本刊表示: “存储原厂减产是每轮存储周期底部基本都会出现的情况,无论是原厂自发还是被动减产,随着库存去化,对存储价格上涨都有一定拉动作用。 ”银叶投资科技行业首席分析师崔健也表示: “由于在过往存储周期底部时,存储巨头会采取类似减产提价的方式来调配供需。 本次三星等存储巨头通过减产动作来控制产能供给从而推动DRAM、NAND以及部分NOR Flash涨价的行为也意味着存储周期到达底部位置。 ”

具体而言,据鹏华半导体ETF基金经理罗英宇介绍,“9月份的Wafer涨价,其实是三星、美光率先涨价,海力士、铠侠、西部数据跟进。 DRAM涨价主要是新产品,包括HBM、DDR5以及lpddr4和lpddr5。 因为三星的Nand是9月宣布减了50%(之前是减产30%),等于加大了减产力度,因此属于是限量保价,同时美光、海力士也在减产,而且会持续到2024Q1,所以减产是供需反转的核心因素。 除了供给以外,需求端也出现一些囤货,主要是手机厂商比如OV、小米,它们的lpddr4和lpddr5库存不足,还有些模组厂在囤,这个等于在需求上有一定支撑。 ”

作为存储芯片行业的国际龙头,其涨价行为也引爆了A股相关公司的市场表现。 深科技、精智达、江波龙、盈方微、朗科科技等公司表现活跃,10月31日,深科技甚至出现了“一字”涨停的情况。 板块整体反弹情况也颇为强势: 截至11月9日收盘,10月24日市场开启了“V型”反转以来,Wind存储器指数涨幅达15.95%,而同期上证指数区间涨幅只有3.88%。

对于A股存储芯片板块反弹的原因,朱辰喆表示: “存储板块上涨背后核心原因还是来自于存储器价格的触底反弹,而价格的反弹则是来自于供求关系发生变化。 从供给端来看,海外大厂由于存储器价格持续下跌,在跌破现金成本后纷纷选择减产,原厂的产能利用率下降到六至七成; 从需求端来看,客户库存和渠道库存持续去化,手机类产品需要的LPDDR5类存储芯片等率先复苏,消费电子传统旺季进一步拉动存储芯片的需求修复。 随着原厂在亏损压力下强烈的涨价意愿,存储器价格开始持续反弹。 ”

对于板块反弹的原因,罗英宇补充道: “深科技等国产厂商近期的股价反弹一方面与行业本身的周期性反转有关,同时也和国产替代有关,随着AI技术的不断落地,终端产品对于算力、存力的需求也在不断提升,存储行业国产替代的驱动力得到进一步加强。 ”

对于行业接下来的演绎,朱辰喆的态度颇为乐观,他表示: “本轮存储芯片价格周期高点是2022年一季度,截至2023年二季度,价格跌幅已经达到了70%,或已经基本触底。 随着恢复需求以及原厂控产保价上涨的推动,本轮存储器价格或有望持续上涨。 ”从历史上看,存储芯片板块的表现呈现出了较强的周期性,基本上和存储价格的周期变化一致,这样看来,板块估值的修复路径或刚刚开启。

而对于行业拐点出现的时间,崔健则认为可能会在接下来一两个季度内出现。 他表示: “存储行业的巨头公司在面临需求疲软、库存高涨、亏损严重的窘境下,通过被动减产来控存货、控价格,来让行业恢复到一个良性的状态。 从目前的情况来看,存储行业的库存周期在两到三个月左右,虽然略微高一些,但是可以认为已经恢复到合理的水平。 但如果说复苏,我们需要看到需求能持续起来,下游经销商和客户拉货的意愿充分,这个目前还不明显。 因此,我个人认为,现在的存储还是处在于一个底部的反弹过程中,或存在反复震荡,复苏的拐点的信号大概率会来。 ”

价格联动传至国内

行业正从降价转向涨价

实际上,在三星电子减产前,2022年,另一国际龙头美光就已经率先减产。在过去存储芯片等产品价格出现巨大下滑的情况下,国际巨头的业绩早已不堪重负,根据三星电子财报,其DS(半导体)部门在2023年一季度亏损4.58万亿韩元,二季度亏损4.36万亿韩元,不过在减产策略下,其三季度的亏损收窄至3.75亿韩元。崔健指出:“三星减产调价,更多的是出于自身经营的需要,作为一家商业半导体公司,无法承受持续的亏损。同时,三星作为全球存储份额最大的公司,其在行业中的领导地位的确使其在产品提价方面具有更大的话语权。当然,三星的提价也给行业带来了希望。”

聚焦国内公司,在国产替代的大浪潮下,国内存储芯片的国产化程度不断加深,由此前不足5%到10%甚至更高的水平。在外围价格形成上涨趋势的情况下,国内相关产业链厂商进行提价似乎箭在弦上。

朱辰喆认为:“国内的存储厂商主要从事利基型存储,产品相对专注于某一领域的应用。而国内仍有相当多的模组厂商采购大厂颗粒封装晶圆,做成模组的存储产品,向存储器大厂采购晶圆的成本是它们最大的成本支出,所以在原厂价格上涨后,存储模组产品基本也会实现和原厂价格相当的上涨。”

崔健也表示:“存储具有偏向大众消费的属性,整个价格体系比较透明,国外提价,国内的公司大概率也会有相应的动作。”

为了解目前国内上市公司相关产品是否已经开始启动涨价,11月8日,本刊就该问题以投资者身份在深交所互动易平台(投资者互动平台)向朗科科技、万润科技、华天科技、力源信息、国科微、盈方微、江波龙、北京君正这8家公司提问。

11月9日,盈方微回复称,“芯片价格受市场需求、供需变化等关系影响。 ”

11月10日,江波龙回复称,“在原厂减产效应的影响下,产业链上下游对于本轮价格调整基本达成一致,价格传导链条比较清晰,您可以同步参阅相关媒体,自媒体关于半导体存储行业的相关公开报道,在本轮价格调整当中,公司作为拥有一定领先优势的综合型半导体存储品牌企业,在经营策略上会根据市场情况而适时调整,做好生产经营工作,以更好的业绩回报各位股东。 ”同日,北京君正回复称,“公司产品面向行业市场,价格变动和消费类产品有所不同,目前没有提价计划。 ”

除上述三家公司外,截至发稿,其余5家公司尚未回复。

另外,深科技在10月26日在回复投资者提问的关于存储芯片生产商减产推动的涨价是否会增厚公司业绩这一问题时表示: “公司在封测环节收取的是加工费,加工费波动相比终端产品价格波动相对有限。 因存储厂商持续亏损,封测加工费存在降价压力,行业涨价一定程度上有利于缓解降价压力。 ”

此外,兆易创新在11月6日投资者关系活动中指出: “大存储经历了约6-7个季度的下跌周期,在今年第三季度我们认为已经达到了价格的底部区间,随着主要厂商的持续减产,达到了供需基本平衡的状态。 在今年三季度末大存储出现一些价格反弹,此反弹对利基存储有一定的带动效应,利基存储价格也在筑底并有微弱反弹。 明年我们认为大体上随着减产效应的体现,供需会达到平衡的状态,大存储的价格有望延续反弹的走势,但也不太会出现暴涨暴跌的情况; 利基型DRAM也会随着大存储反弹的走势,延续微弱反弹的趋势。 ”

公募三季度增仓存储芯片

青睐头部公司

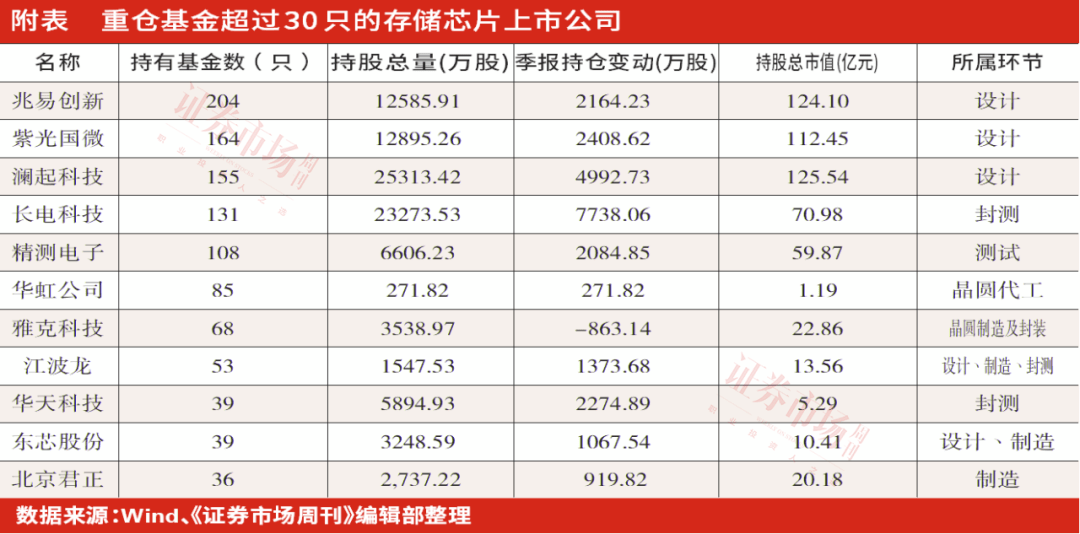

按照东方财富行业分类,存储芯片上市公司共有38家,据本刊统计,在今年三季度末被公募基金重仓持股的公司共27家。结合Wind数据统计结果来看,三季度末公募重仓存储芯片上市公司的数量为10.15亿股,较二季度末增加了1.57亿股;三季度末的持仓金额为579亿元,相比于二季度末的509亿元,高出了70亿元。

存储芯片产业链可以分为芯片设计公司、芯片制造公司、芯片设计+制造的IDM公司、封测厂商、模组厂商、代理厂商。公募基金对存储芯片设计类公司最为青睐,从持有基金数量来看,排在前三位的公司兆易创新、紫光国微、澜起科技都属于该类公司,这3家公司在三季度末分别被204只、164只和155只基金重仓。在基金增仓公司中,封测龙头长电科技获得的增持最多,三季度末公募基金重仓长电科技的数量为2.33亿股,较二季度末增加了7738.06万股(见附表)。

对于存储芯片的投资,朱辰喆指出:“从竞争格局来看,竞争壁垒最高的具备设计和制造能力的IDM公司,这类公司资本和人才聚集度高,投入成本大。”在他看来,芯片设计和芯片制造公司的竞争格局仅次于IDM公司,具体看来:“芯片设计强调的是优秀的产品设计能力,与晶圆厂合作的研发能力,以及产品终端的销售能力;而对芯片制造公司而言,更重要的是工艺制程能力、良率稳定性等制造能力。模组厂商强调和晶圆厂的合作关系,提供方案解决能力,以及下游销售的品牌和渠道能力。封测厂商则看重与下游设计客户的合作能力,封装测试的良率能力等。”

在公募基金青睐的公司中,在2022年,兆易创新是研发投入最大的公司。从最近数据来看,2023年1月至9月,公司研发费用为7.57亿元,同比增长3.94%,研发费用率为17.22%;截至2023年6月30日,公司技术人员占比超过70%。在其三季度末前十大流通股东名单中,公募基金华夏国证半导体芯片ETF、国联安中证全指半导体产品与设备ETF、国泰CES半导体芯片行业ETF位列第五大、第七大和第九大流通股东,它们均在三季度增持该公司。而在主动权益基金中,银河创新成长和诺安成长则出现在了前十大流通股东之列,分别位列第八位和第九位。

本刊注意到,朱辰喆管理的民生加银持续成长第一大重仓股也是兆易创新。此外,深科技、东芯股份、德明利、雅克电子也被他重仓持有。他表示:“与其他行业相比,存储芯片板块兼具国产替代成长和周期底部拐点明确的投资方向。”

对于投资机会的挖掘,罗英宇也同样具备产业链投资思维,他指出:“存储芯片的设计和制造环节最具竞争壁垒,模组环节也很重要,但壁垒相对会低一点。我们认为投资的核心应当关注长存、长鑫的扩产进度,分别对应到大类存储产品的3D NAND和DRAM。这两家公司的相关的合作方,无论是设备、材料的提供厂商还是相关的设计公司都会有国产替代的机会。”

在国产替代的蓝海下,崔健更看重技术突破带来的广阔成长空间,他表示:“去年10月份,存储行业受到了美国进一步的限制,DRAM间距在18nm及以下,NAND层数在128层及以上的存储技术都受到了限制;再例如今年异军突起的AI,其中算力GPU中必配的存储颗粒HBM,目前基本上海外垄断。这些领域一旦突破,相关的公司将会具有较大的机会。”

跨越周期布局半导体

长期逻辑主线是“国产替代”

存储芯片只是半导体产业链中的一环,在AI、华为手机等科技产品屡次引发市场关注时,其背后蕴藏的半导体行业的投资机会也引人注目。而在国产替代的进程中,国内半导体产业链的周期在怎样演绎呢?

崔健表示:“随着国产替代的不断深入,难度也开始加大,对很多产业链的公司提出了更高的要求,我们需要高质量的芯片国产替代。我们很多芯片企业确实在不懈努力,令人钦佩。因此,对于很多已经国产化率比较高的细分方向,不可避免的和全球的半导体周期处于同步的节奏,这一点其实从过去两年整个半导体板块的走势也不难看出来。”

朱辰喆指出:“全球半导体行业有很明显的周期性,但是其周期中仍具备持续的成长性,本轮半导体的周期高点在2022年到来,随着周期的下行期行业从主动去库存到被动去库存,叠加人工智能和先进制程需求的不断提升,半导体行业有望在2024年迎来景气周期上行。”

在他看来,国产替代是长期且不断推进的过程,也在一定程度上受到国际半导体产业周期的影响:“以本轮周期为例,在前两年半导体景气上行期,由于部分海外厂商的芯片缺货,为国内半导体厂商迎来了难得的国产替代导入加速期。而在景气度较差的阶段,国产半导体厂商也会面临国际同行的价格压力。从长周期来看,国产替代虽然会在半导体周期中也有一定的波动,但是增长的趋势会明显更快于全球半导体的增速。”

从细分产业链来看,崔健指出:“目前,全球的半导体周期随着消费电子、工业控制、汽车产业的复苏,叠加人工智能的不断普及,有望迎来触底反弹。落实到国内,对于已经国产化率较高的产业将是同步的复苏,对于国产替代不高且正进行中的产业,如存储、射频、FPGA、CPU、GPU等,也许相对会更加受益,当然中间可能有一个时间差。”

从具体投资角度来看,朱辰喆认为:“半导体行业现阶段拐点已经相对明确,半导体月度销售数据在6月底已经触底回升,行业从需求和供给端来看都会迎来修复,短期板块会存在一些估值波动,长期看投资机会值得期待。”

不过,在资本市场历练超20年的老将、金信基金首席投资官、基金经理孔学兵向本刊指出,要关注国产替代这一长期的确定性,不博弈周期的复苏。他表示:“从长期角度看,我认为半导体有且只有一个方向是具备长期确定性的,那就是国产替代。科技股的投资不能被短期或静态估值所约束,而是应注重卡位优势、竞争壁垒和成长空间。方向是第一位的,估值只是最终的结果。”

在调整布局方面,孔学兵具体指出:“三季度围绕聚焦国产替代,淡化周期波动来进行局部调整,我们不去博弈周期的复苏,更加重视业务增量空间。实践也证明,真正能够抗跌的股票,并不是估值低,而是因为其有长期成长的确定性,市场愿意为这种确定性支付估值溢价,因为只要稍多一点时间,它的成长性就能够消化估值。”

孔学兵表示:“存储芯片处于供需结构改善的情况,受益于AI带来算力一体化趋势以及华为产业链拉动,行业会率先触底,值得高度关注。”从他管理的金信稳健策略三季报来看,其三季度全部压仓半导体,对相关的上市公司开启了大刀阔斧的增持,将第一大重仓股拓荆科技的持仓数量增加到94万股,较二季度末增加66.66%,季度末的持仓市值达2.24亿元,占基金净值比重超过9.99%。其余9只重仓股分别为中微公司、芯源微、华海清科、长川科技、江丰电子、富创精密、精测电子、深科技和正帆科技。除江丰电子持股数量与二季度末持平外,其他公司都获增持,其中,精测电子和正帆科技新进入前十大重仓股,替代了二季度末国芯科技和北方华创的位置。

(本文已刊发于11月11日《证券市场周刊》。文中观点仅代表嘉宾个人,不代表本刊立场。文中提及个股仅做分析,不做投资建议。)