港股IPO周报 | 来凯医药-B、药师帮、艾迪康控股即将上市

作者 | Jason

上周(6月19日-6月23日),港交所有0家新股上市,3家新股招股,2家公司通过聆讯,7家公司递交上市申请。截至2023年6月23日,今年港股主板已有28家新上市企业,共募资162.62亿港元。

新股招股(3家)

共3家新股招股,分别是:

1)药师帮股份有限公司

药师帮股份有限公司 YSB Inc. (以下简称"药师帮”)(09885.HK),于2023年6月15日起至6月20日招股,预计6月28日在港交所挂牌上市。

药师帮计划发售1580.88万股,其中90%为国际发售、10%为公开发售,另有15%的超额配股权。每股发售价介乎19至23港元,每手200股,最多募资约3.64亿港元。

公司成立于2015年并推出药师帮App,作为中国院外数字化医药产业服务平台,开发了以技术为后盾的解决方案,连接和赋能上游(包括药企及经销商)及下游(包括药店及基层医疗机构),让医药交易与服务流程实现数字化、标准化及规模化,为医药价值链上的企业建立安全高效的交易及服务平台。根据弗若斯特沙利文的资料,以2022年商品交易总额规模(GMV)计,药师帮是中国院外医药产业最大的数字化服务平台,市场份额21.0%。

截至2022年12月31日,药师帮的医院服务网络包括约35.4万家下游药店及约17.3万家基层医疗机构。于2022年,药师帮月活买家达30.8万,在中国院外数字化医药产业服务平台中排名最高。于2022年,平台上交易的月平均可提供SKU数量达330万个。

药师帮的收入主要来自(i)自营业务;(ii)平台业务;及(iii)其他创新业务。

自营业务 公司自药企及经销商采购医药产品并主要通过平台业务销售给药店及基层医疗机构。

平台业务 主要为向参与公司平台业务的卖家(医药分销商),根据销售额收取一定比例的收取佣金。截至2022年12月31日,药师帮卖家数量达6072个。

其他创新业务 主要为向第三方药店提供SaaS解决方案、提供光谱云检验服务、小微仓(智慧药柜)、提供药师资格考试的在线课程等。

2)来凯医药有限公司

来凯医药有限公司 (以下简称"来凯医药")(02105.HK),于2023年6月16日起至6月21日招股,预计6月29日在港交所挂牌上市。

来凯医药计划发售6372.80万股,其中90%为国际发售、10%为公开发售,无超额配股权。每股发售价12.41港元,每手500股,最多募资约7.91亿港元。

公司来自上海,成立于2016年。作为一家以科学驱动、处于临床阶段的全球生物科技公司,专注于小分子肿瘤靶向治疗的研发,致力于为全球癌症及肝纤维化患者带来突破性的疗法。来凯医药有两款核心产品:其中一款核心产品LAE002用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤,另一款核心产品LAE001用于治疗前列腺癌。

通过结合自主研发及授权产品,来凯医药开发了强大的临床及临床前管线。凭借科研底蕴及研发方法,实施了由自主研发、业务发展及转化研究组成的「三支柱」产品开发模式。目前已开发了包括核心产品在内的15款创新候选产品管线,已开发或旨在开发单药疗法及新型联合疗法的候选药物,专注用于治疗各种的癌症及肝纤维化疾病。

3)艾迪康控股有限公司

艾迪康控股有限公司(以下简称“艾迪康控股”)(09860.HK),于2023年6月19日起至6月23日招股,预计6月30日在港交所挂牌上市。

艾迪康控股计划发售1728.85万股新股、1590.40万股老股,合共3319.25万股,其中90%为国际发售、10%为公开发售,另有15%超额配股权。每股发售价12.32港元,每手500股,公司募资约2.13亿港元、售股股东取得约1.96亿港元,合共4.09亿港元。

公司来自浙江杭州,成立于2004年。作为一家中国领先的独立医学实验室(或ICL)服务提供商,主要通过遍布中国的32个自营实验室组成的集成网络,为医院及体检中心提供丰富的检测服务。

艾迪康的绝大部分收入来自医疗诊断检测服务,其次来自医疗产品销售。根据弗若斯特沙利文的数据,按过去三年总收入计,艾迪康为中国三大独立医学实验室服务提供商之一。截至2022年12月31日,艾迪康控股的检测组合包括约4,000种医疗诊断检测,其在2022年检测量达1.65亿次。

艾迪康控股此次IPO募资所得:约15%用于加强公司的普检及特检能力,包括研发以及销售及营销能力;约25%通过新建实验室、合伙投资及开发新渠道用于网络拓展;约25%为业务开展工作与行业参与者形成战略合作及战略性及附加收购机会;约15%用于升级及扩大公司的现有实验室;约10%用于投资营运基础设施,包括物流设施、人工智能技术及信息技术基础设施;约10%作营运资金及一般企业用途。

通过聆讯(2家)

共2家通过聆讯,分别是:

1)Keep Inc.

6月21日,来自北京的Keep Inc. (以下简称"Keep”)在港交所披露聆讯后的招股书,其于2022年2月25日、2022年9月6日、2023年3月28日先后三次递表。日前Keep公告,终止委任高盛为其整体协调人,目前中金公司为其独家保荐人。

公司成立于2014年,作为一个

以创新为核心、快速增长并以交付为导向的平台,为用户提供全面的健身解决方案

,通过人工智能辅助的个性化训练计划(涵盖互动直播课及录播课),提供广泛的健身内容,可根据用户的运动水平、健身目标、日常锻炼模式和饮食动态调整课程内容和锻炼强度。Keep的内容辅之以各种智能健身设备、健身装备、服饰及食品,能够无缝连接物理与数字领域,创造沉浸式、软硬件交互及一站式的健身体验。

根据灼识咨询报告,按2022年的月活跃用户、用户完成的锻炼次数计算,Keep是

中国最大的在线健身平台

;截至2022年底,Keep在中国已售智能单车的累计商品交易总量排名第一;于2022年按商品交易总量计,Keep拥有中国最大的瑜伽垫品牌,在高端瑜伽垫市场拥有18.3%的市场份额。此外,

以品牌知名度计,Keep在健身应用程序及智能健身设备品牌中排名第一

,77.5%的中国健身用户及72.7%的中国智能健身设备用户了解Keep 移动应用;Keep在中国健身人群在线健身应用程序市场及智能健身设备市场中拥有最高的市场份额,分别为30.8%及25.7%。

于2022年,Keep平台的平均月活跃用户为3640万,积极参与锻炼在平台总共记录约21亿次锻炼次数。

2)慧居科技股份有限公司

6月21日,来自江苏的慧居科技股份有限公司 Wise Living Technology Co., Ltd (以下简称"慧居科技")在港交所披露聆讯后的招股书,这是继其于2022年6月10日、2023年3月14日先后两次递表,国泰君安为其独家保荐人。

公司主要从事根据特许经营权向客户提供供热服务业务。作为一家主要在华北、东北、西北(“三北”)地区经营的跨省供热服务商,慧居科技于最后实际可行日期,其总特许经营面积及总实际供热服务面积分别约为4.199亿平方米、4,190万平方米。

根据弗若斯特沙利文报告,于2022年以特许经营权的总实际供热服务面积(按建筑面积计)计,慧居科技是中国第二大非国有跨省供热服务供货商。以2022年在山西省、甘肃省及内蒙古自治区的总实际供热服务面积计,排名第九。截至最后实际可行日期,慧居科技拥有五项运营特许经营权(山西3项、甘肃1项、内蒙古1项),一项在建特许经营权(河南)。除供热服务外,公司亦提供工程施工服务、EMC(合同能源管理)服务等。

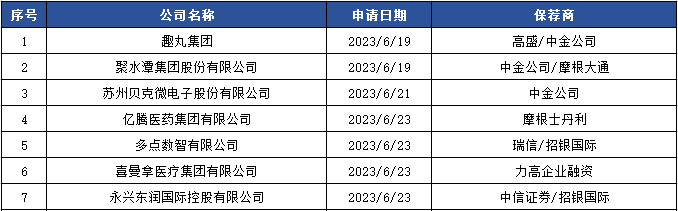

递交上市申请(7家)

共7家递交上市申请,分别是:

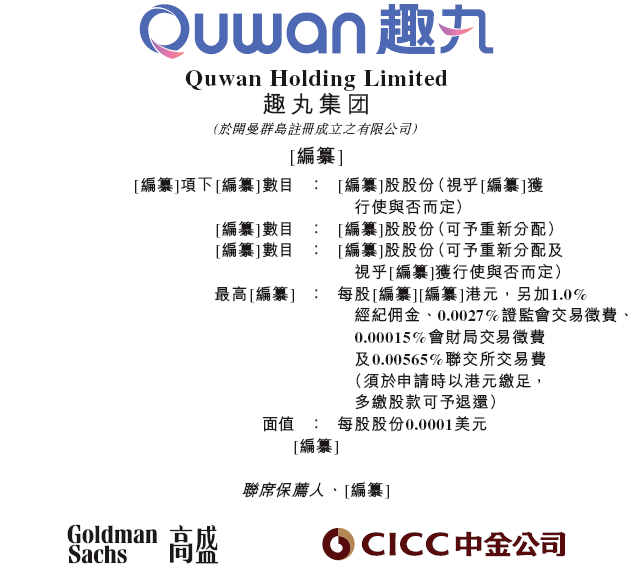

1)趣丸集团

6月19日,来自广东广州的游戏社交平台TT语音的运营商趣丸集团 Quwan Holding Limited (以下简称“趣丸集团”)向港交所递交招股书,拟香港主板IPO上市。这是继2021年10月19日递表失效,时隔近3年之后的再一次递表。

公司成立于2014年,作为中国领先的兴趣驱动的移动社交平台,链接Z世代用户。趣丸集团通过提供改善游戏体验的服务及功能,鼓励主要为游戏爱好者的用户之间建立关系及社交互动。通过基于语音和其他实时的互动和娱乐内容,进一步促进建立社交关系。

根据弗若斯特沙利文的资料,于2022年按收入计,趣丸集团是中国最大的移动语音社交网络平台,也是最大的面向移动游戏用户的社交网络平台,市场份额分别达13.4%、20.2%。

公司主要通过用户在与其他用户和主播互动时消费在TT语音上出售的虚拟物品来变现公司的服务。于2022年,公司的增值服务和音频娱乐服务分别占公司收入的74.8%及23.6%。

趣丸集团招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105470/documents/sehk23061900994_c.pdf

2)聚水潭集团股份有限公司

6月19日,来自上海的聚水潭集团股份有限公司 JST Group Corporation Limited (以下简称“聚水潭”)向港交所递交招股书,拟香港主板IPO上市。

公司成立于2014年,根据灼识咨询的资料,于2022年按收入计,聚水潭是中国最大的电商SaaS ERP提供商,市场份额20.7%,按2022年SaaS总收入计,在中国电商运营SaaS市场中排名第一。

聚水潭已开发出一整套丰富、全面的云端电商SaaS产品,能够将商家客户链接全球逾350个电商平台相连。公司的产品为不同类型及规模的客户提供一套统一且直观的业务监控、运营及管理工具,并赋能其做出数据驱动的智能决策。于2022年,聚水潭已服务SaaS客户4.57万名。

聚水潭的技术基础设施强大,在访问量高峰清下能够保持文档,于2022年「双11」期间,公司成功处理了约12亿份订单,创造了行业领先的记录。

聚水潭招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105471/documents/sehk23061901124_c.pdf

3)苏州贝克微电子股份有限公司

6月21日,来自江苏的苏州贝克微电子股份有限公司 BaTeLab Co., Ltd. (以下简称“贝克微电子”)向港交所递交招股书,拟香港主板IPO上市。

作为中国领先的模拟IC(模拟集成电路)图案晶圆提供商,贝克微电子建立了中国首个且唯一的全栈式模拟IC设计平台,提供模拟IC设计的一站式解决方案。公司的平台实现了EDA软件及IP模块化设计两大技术突破,赋能模拟IC产品高效标准化流程设计,可交付的产品是附着完整电路、下游客户通过简便易行的封装测试后即可制成单个IC芯片的模拟IC图案晶圆。

贝克微电子自研EDA软件工具和可复用IP库赋能公司有效提高产品设计效率,并能够为下游客户提供优质产品,令芯片设计公司、商业分销商、品牌制造商、ODM等各类下游客户,使其灵活、快速地实现高性能工业级IC芯片的低成本开发及制造。

根据弗若斯特沙利文的资料,以2022年收入计,贝克微电子是中国最大的模拟IC图案晶圆提供商,市场份额1.7%。

贝克微电子招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105472/documents/sehk23062101516_c.pdf

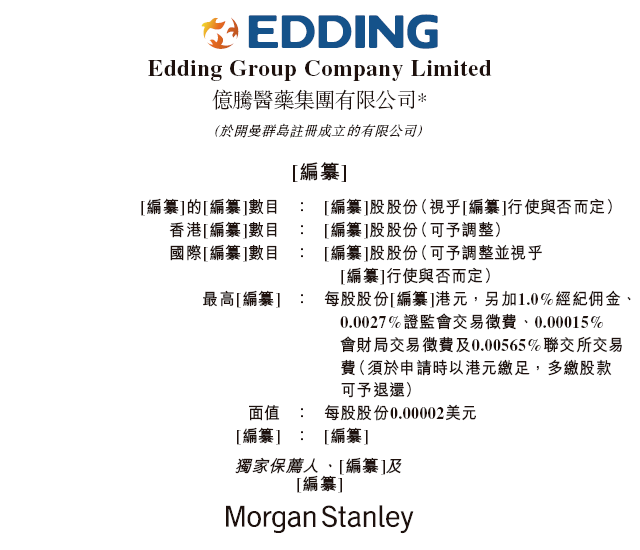

4)亿腾医药集团有限公司

6月23日,来自上海的亿腾医药集团有限公司 Edding Group Company Limited (以下简称“亿腾医药”) 向港交所递交招股书,拟在香港主板 IPO上市。亿腾医药此前于2020年9月23日、2021年3月29日、2021年12月15日先后三次递交招股书,期间于2021年6月25日通过港交所聆讯,未启动招股后失效。

公司作为一家全面整合的生物制药公司,产品组合专注于抗感染、心血管疾病(CVD)、呼吸系统治疗领域中的原研药。

目前已建立包含六种核心产品的高质量产品组合,包括三种商业化原研产品、三种创新产品管线。亿腾医药是公司所有核心商业化产品(希刻劳、稳可信、亿瑞平)在中国上市的许可持有人。公司委托境外CMO生产稳可信、亿瑞平(计划获批自主生产),并自主生产希刻劳。

亿腾医药的心血管疾病新药Vascepa于2023年5月获得国家药监局治疗严重HTG的新药申请批准,并预计于2023年下半年开始在中国销售该产品,公司亦计划探索Vascepa用于治疗持续性CRR的临床用途。其他治疗领域新药包括用于治疗干扰血小板减少症的Mulpleta、治疗专注力失调及过度活跃症的EDP 125等。

此外,亿腾医药拥有三款非核心商业化产品(西力欣、复达欣、罗可曼),公司不是该等产品的上市许可持有人,但持有跨国公司授予的独家营销及/或分销权。其中复达欣及西力欣的独家营销及分销协议将于2023年12月到期。截至最后可行日期,亿腾医药有三种其他管线新药,即ERC301、ERC 302及EOC 103。ERC 301及ERC302为两种ICS/LABA组合物DPI(用于治疗哮喘及COPD)仿制药物。EOC 103是一种新型、强效、可口服的组蛋白去乙酰化酶(「HDAC」)抑制剂,适用于治疗HR+╱HER2- 乳腺癌。

亿腾医药招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105474/documents/sehk23062301223_c.pdf

5)多点数智有限公司

6月23日,来自北京的多点数智有限公司 Dmall Inc. (以下简称“多点Dmall”)向港交所递交招股书,拟香港主板IPO上市,这是继2022年12月7日递表失效后的再一次申请。

公司成立于2015年,作为中国及亚洲领先的零售云解决方案服务商,提供端到端广泛跨渠道服务,为本地零售业提供SaaS解决方案。根据弗若斯特沙利文的数据,截至2022年12月31日,按商品交易总额计,多点Dmall是中国及亚洲最大的零售云解决方案数字零售服务商,市场份额分别为13.9%及9.5%;按收入计,多点Dmall是中国及亚洲的第二大及第三大零售云解决方案服务商,市场份额分别为8.2%及5.5%。

多点Dmall的数字化零售业务始于与物美集团的合作,公司在物美集团的全国门店网络中实施了多点Dmall的云解决方案,亦已与其他领先的蓝筹零售商合作,包括麦德龙中国实体、重庆百货大楼、银川新华、特定的亚洲市场的DFIRetailGroup。

目前,多点Dmall为各规模及业态的客户开发了全面的零售云解决方案,端到端涵盖了本地的零售业务链条,从采购及供应链管理、门店及总部管理到营销及全渠道销售。多点Dmall目前覆盖所有主要零售业态,包括连锁超市、仓储式超市、百货商店、便利店、专卖零售商及以新零售方式运营的零售商等。

除中内地以外,公司零售云解决方案已成功地将业务扩展至香港特别行政区、新加坡、柬埔寨、波兰。此外,通过与总部位于德国的批发商麦德龙集团的合作,亦处于进军欧洲市场的初始阶段。

多点Dmall招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105473/documents/sehk23062300879_c.pdf

6)喜曼拿医疗集团有限公司

6月23日,来自香港的喜曼拿医疗集团有限公司 Humana Medical Group Limited(以下简称“喜曼拿”)在港交所递交招股书,拟在香港GEM挂牌上市。这是继其于2022年1月31日、2022年8月26日先后两次递表失效之后的再一次申请。

公司成立于1988年,主要为客户提供维持健康与保健的整体全面解决方案,亦于评估中心及步‧足‧履零售店提供专业足科矫形及矫形学服务。

作为多个医疗仪器以及健康与保健产品的零售商及批发商,喜曼拿的产品可大致分为(a)治疗及复康设备及用品;(b)护理用品;(c)一般健康与保健产品;及(d)其他产品。公司亦于评估中心及步•足•履零售店提供专业足科矫形及矫形学服务。

喜曼拿的业务包括三个业务分部:即(i)零售业务;(ii)批发业务;及(iii)足科业务。

喜曼拿招股书链接:

https://www1.hkexnews.hk/app/gem/2023/105475/documents/gem23062301479.pdf

7)永兴东润国际控股有限公司

6月23日,来自福建厦门的永兴东润国际控股有限公司 Rookie International Holding Limited(以下简称“永兴东润”)向港交所递交招股书,拟香港主板IPO上市。

永兴东润曾于2021年12月申请在深圳创业板上市,后于2022年10月撤回申请。

公司成立于2012年,作为大中华地区领先的全产业链童装品牌运营商,产品组合面向整个儿童年龄段(包括婴儿、幼童、小童和青少年),拥有设计、生产管理及童装品牌服装、鞋类及配饰经销的一体化能力,从头到脚满足儿童的运动及生活需求。

根据弗若斯特沙利文报告,按2022年收入来看,永兴东润在大中华地区童装品牌运营商中排名第7,也是2022年大中华地区排名第一的专营童装品牌运营商;按童装品牌数量(品牌收入达人民币2亿元以上的)来看,公司在大中华地区的童装品牌运营商中排名第一。

通过Haddad(公司的一名创始股东),永兴东润取得NIKE、Jordan、Converse、Levi’s、Hurley、Polo Ralph Lauren在大中华地区的授权,并直接从各个品牌合作伙伴获得Tommy Hilfiger、Calvin Klein在中国内地的授权,授权涉及各个品牌的主要儿童服装及配饰产品类别(其中,NIKE、Jordan、Converse、Levi’s、Hurley、Tommy Hilfiger的授权属独家授权)。同时,公司是大中华地区上述部份品牌特定鞋类、服装及配饰产品的授权经销商。

通过公司的Rookie品牌实体店、在线平台提供全渠道的多品牌购物体验「Rookie体验」。截至2022年12月31日,永兴东润拥有957家实体店(包括直营店、联营店及加盟店在内),其中760家为Rookie集合店、197家为单品牌店。同时,公司在自有Rookie App、以及多个热门第三方电商或社交平台上运营在线门店。

永兴东润招股书链接:

https://www1.hkexnews.hk/app/sehk/2023/105476/documents/sehk23062301335_c.pdf

声明:本文章仅供一般性参考,并不构成针对任何证券或其他金融工具订立任何交易或采用任何对冲、交易或投资策略的邀约、推荐或建议。本文仅使用历史实际数据进行一般性论述,并未考虑任何特定人士或群体的具体投资目标、财务状况、特定需求等,亦非专为任何特定人士或群体编制。如有侵权,请第一时间联系删除。