Arm IPO后首份财报势头猛、惟财报预测欠佳,盘后挫超过6%

十轮网

2023-11-09 16:20:29

0次

英国低功耗处理器设计商安谋(Arm Holdings PLC)于IPO后首次公布的财报虽击败华尔街预期,但本季预期欠佳,冲击盘后股价重挫。

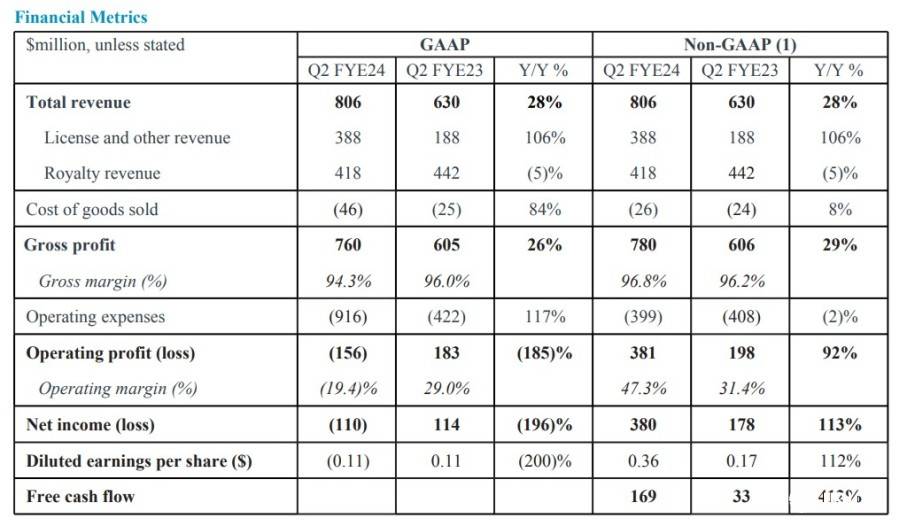

CNBC、MarketWatch报道,安谋于8日美股盘后公布第二季(7-9月)财报:营收由去年同期的6.3亿美元攀升至历史新高8.06亿美元,其中4.18亿美元来自版权费、3.88亿美元来自授权费及其他;经调整的本业每股盈余达到0.36美元。根据FactSet调查,分析师原本预测Q2营收、本业每股盈余仅将达7.4亿美元、0.26美元。

(Source:Arm)

安谋在声明稿指出,高性能CPU需求强劲、主因企业希望抢搭云计算服务器、智能机、汽车对人工智能(AI)需求转强的顺风车。

值得注意的是,Q3版权费收入年减5%,主因智能机芯片销售下滑。话虽如此,授权费仍较去年同期大增108%,暗示安谋现有客户愿意对越来越多技术买单。

安谋表示,授权费来自多笔跟科技企业签订的长期协议;这暗示相关业务有望于未来几季持续增长。不过,该公司警告,总经环境可能会影响未来的授权增长趋势。

预期本季,安谋预测营收将介于7.2-8.0亿美元之间(中值为7.6亿美元),本业每股盈余将达0.21-0.28美元(中值为0.245美元)。根据FactSet调查,分析师原本预测Q3营收、本业每股盈余将多达7.76亿美元、0.27美元。

安谋指出,包括Google、Meta及英伟达(Nvidia)在内的企业都在运用该公司的技术开发AI芯片。

安谋8日在正常盘下跌1.57%、收54.40美元;盘后下挫6.62%至50.80美元。

(首图来源:shutterstock)

相关内容

热门资讯

青岛银行招标结果:青岛银行临沂...

证券之星消息,根据天眼查APP-财产线索数据整理,青岛银行股份有限公司7月9日发布《青岛银行临沂分行...

原创 长...

长沙晚报掌上长沙7月11日讯(通讯员 刘彬)7月10日,长沙荟聚迎来开业五周年,像素梦幻岛主题活动正...

越秀地产:广州大本营风光无限,...

主理君最近翻完越秀地产上半年的经营数据,最直观的感受是:这家公司正在变成两个完全不同的越秀。一个在广...

期货交易中为什么震荡市更适合波...

在期货交易里,市场行情通常分为趋势市和震荡市。震荡市是指期货价格在一定区间内上下波动,没有明显的上涨...

【文体市场面面观】多元业态打开...

暑期档火热开启,一批优质影片集中登陆院线,电影市场迎来一年一度的黄金窗口期。近日,国家电影局、市场监...

林泉股份IPO前董事长亲家姨母...

瑞财经 王敏 6月30日,江苏林泉汽车零部件股份有限公司(以下简称“林泉股份”)北交所IPO获受理,...

“学术不端”博士将入职安徽大学...

澎湃新闻记者 岳怀让 实习生 吴乐妍 近日,一名被核心期刊认定存在学术不端行为并撤稿的博士研究生,将...

原创 高...

今年科创板的行情有多猛,常看盘的都有数。 不少赛道票翻个三五倍都是常态,资金往硬科技里扎堆的迹象特别...

商务宴请退场,谁在接棒中国酒市...

在过去20年的大部分时间里,推动中国酒类饮料市场增长的引擎,一直是宴会和商务应酬。如今,这一引擎已基...

中信证券:港股扰动趋缓卖空料将...

中信证券最新研报指出,目前港股未平仓卖空占市值比例虽已从6月中旬的高点小幅回落至2.43%,但仍接近...

世界杯小红书使用时长猛增 赛后...

近日,小红书公布了2026年美加墨世界杯平台数据最新进展。据统计,今年7月,小红书使用时长、日发布笔...

中信证券半年度净利润达233....

7月11日,中信证券发布了最新的半年报业绩预告。数据显示,中信证券预计上半年实现归属于母公司所有者净...

巴奴三度递表冲击 IPO!能否...

火锅江湖,战事再起。 传言巴奴毛肚火锅将第三次递交招股书,再冲港交所IPO。外界最爱讨论的话题总是那...

结算哪些细节资产配置更清晰?

在资产配置过程中,结算环节的诸多细节对于清晰规划资产意义重大。通过把握结算的关键要点,能让投资者对自...

原创 7...

一列火车悬在半空,贴着轨道嗖嗖飞驰。 一根电缆从东北把电送到岭南,路上几乎一度电都不糟蹋。 家里那块...

鼎龙股份递表港交所:CMP业务...

每经记者:蔡鼎 每经编辑:张益铭 登陆深交所创业板16年后,鼎龙股份于日前向港交所呈交了上市申请文件...

利好来了!AI算力,一则消息刷...

这个周末,跟算力产业相关的一则消息刷屏了! 据央视财经,有机构预测,到2029年,中国国内算力卡采购...

原创 为...

在进入到2026年之后,全国重点城市总价在300万以内的老破小成交热度大幅攀升。以上海为例,内环老破...

期货交易中为什么持仓量减少但价...

在期货交易里,有时会出现持仓量减少但价格波动剧烈的情况,这背后有多种因素在起作用。 首先是市场预期和...