【利得基金】2023年11月资产配置报告

10月复盘:超预期下跌

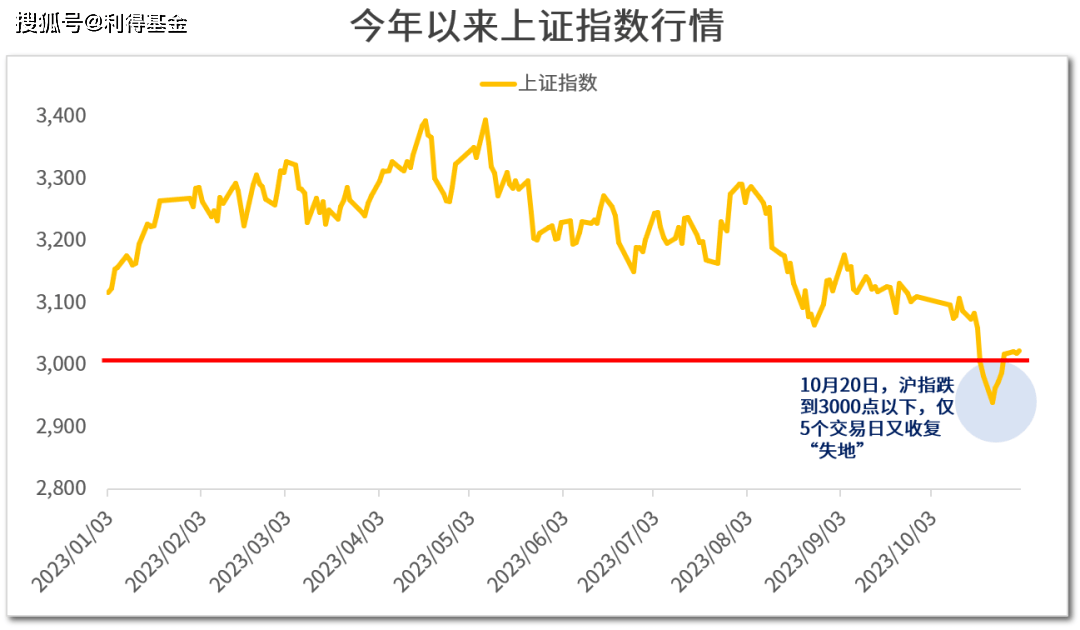

10月以来,A股在多重因素的扰动下加速下行,沪指跌破3000点大关,一度创下年内新低,临近月末急速杀跌后又短暂超跌反弹。国内方面,尽管9月份的经济数据环比继续好转,三季度GDP增长4.9%,万亿特别国债发行计划落地,经济复苏稳中向前,但地产下行趋势尚未扭转,投资者信心普遍偏弱,对利空敏感,对利好钝化。海外方面,10年期美债收益率一度触及5%的历史高位,叠加巴以冲突爆发,市场避险情绪升温,风险资产估值承压,外围压力加速资金流出。

数据来源:Wind;统计截至:2023/10/31

数据来源:Wind;统计截至:2023/10/31

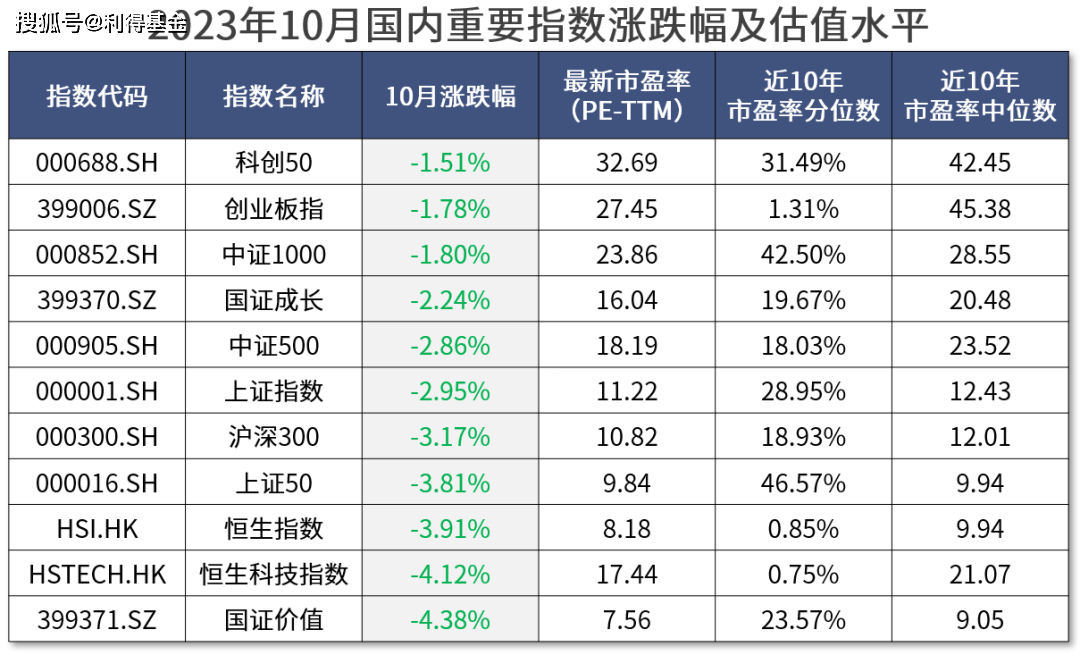

根据Wind数据统计,10月A股主要宽基指数超预期大跌,上证50、沪深300、中证500、中证1000全月下跌3.81%、3.17%、2.86%、1.80%,创业板指、科创50刷新了逾3年新低,月内下跌1.78%、1.51%。行业风格上,成长较价值相对抗跌。

港股方面,本月延续弱势磨底的走势,一方面受美债利率大幅冲高和美元走强的压制,另一方面投资者仍对国内基本面数据改善的持续性心存担忧。截至10月底,恒生指数、恒生科技指数全月分别下跌3.91%、4.12%。

数据来源:Wind;统计区间:2023/10/1-10/31

数据来源:Wind;统计区间:2023/10/1-10/31

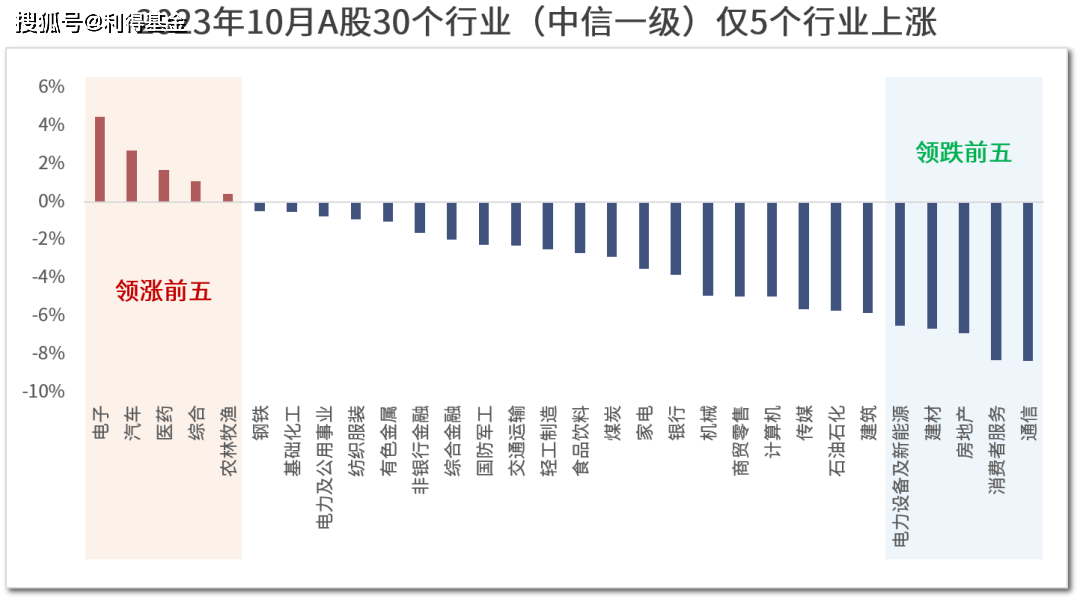

行业方面,30个中信一级行业中,仅5个行业实现上涨。本月电子板块大涨4.45%,领跑全市场,主要是由于华为、苹果等品牌新品手机发布,销量攀升的同时带动板块内消费电子回暖;而汽车板块因华为等新能源汽车消息频发刺激,全月涨幅2.70%。此外,位于估值底部区域的医药板块在“减肥药概念”等消息催化下,上涨1.67%。另一方面,通信、消费者服务、房地产、建材、电力设备及新能源5个行业表现相对较弱,全月下跌均超过6%。

数据来源:Wind;统计区间:2023/10/1-10/31

数据来源:Wind;统计区间:2023/10/1-10/31

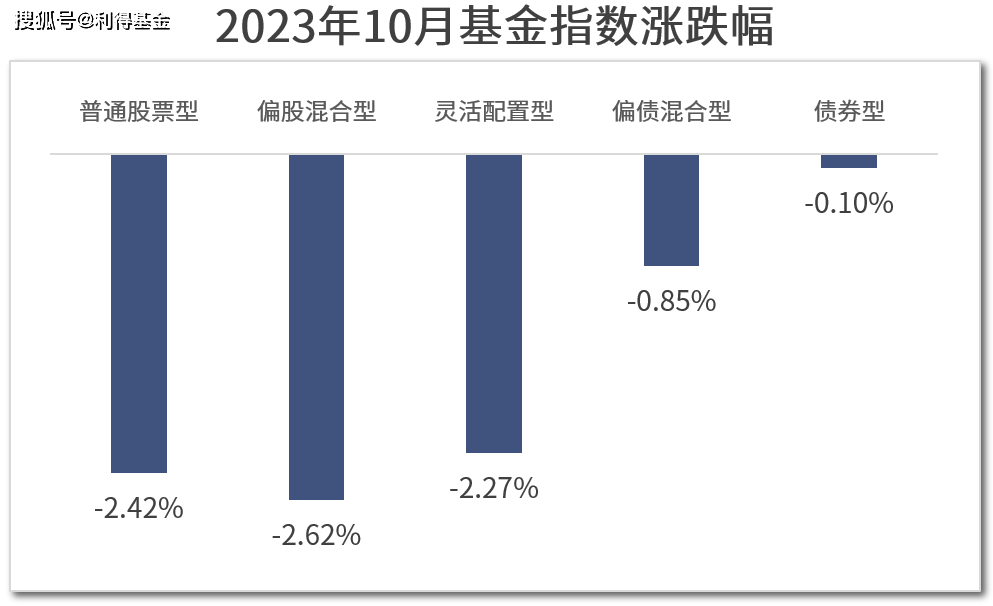

10月权益类基金继续维持下跌态势,普通股票型、偏股混合型、灵活配置型基金月度分别下行2.42%、2.62%、2.27%。债市方面,月初受长假期间消费和旅游数据偏强影响,债市情绪转弱,但随着月末特殊再融资债发行提速等,债市调整,全月利率先上后下,债券型基金累计下跌0.1%。

数据来源:Wind;统计区间:2023/10/1-10/31

数据来源:Wind;统计区间:2023/10/1-10/31

数据取自:普通股票型基金指数(885000.WI)、偏股混合型基金指数(885001.WI)、灵活配置型基金指数(885061.WI)、偏债混合型基金指数(885003.WI)、债券型基金指数(885005.WI)

11月配置建议

10月份A股市场超预期下跌的背后主要有四点原因:

一,海外美债收益率超预期上行,资金净流出压力延续。

二,国内超预期的经济数据反而催生了政策刺激必要性降低的反向预期效果:投资者担心经济数据的改善不可持续(类似今年3月基本面的短暂修复),而政策却因“漂亮”数据而不能如市场期待的那般继续发力。

三,三季度业绩披露窗口期临近,市场避险情绪较强。

四,部分止损卖盘在关键点位跌破后触发。

最新高频数据显示,10月宏观经济周期处于复苏过程,而上述四点在11月或有边际改善:

一,虽然外部利率企稳或回落仍然需要一定时间,但美债利率的上行空间已不大。

二,目前政策在一线地产政策优化和化债政策上仍有较为充裕的空间,这将推动市场情绪回暖。

三,10月23日晚,汇金发布公告买入ETF,并将在未来继续增持。汇金增持ETF具有较强的信号意义,有助于稳定市场信心、防范金融风险。

四,10月24日晚,中央财政表示将在四季度增发1万亿特别国债,纳入全国财政赤字,非常规的“前置发力”有利于巩固当前经济回升的基础,更凸显政策呵护2024年稳增长的决心。预计社融数据继续好转,双宽格局延续。

展望11月,利得研究院建议大类资产配置继续重股轻债,降息预期下,可增配利率债。结合当前宏观和政策环境,权益资产具备配置性价比。但由于市场仍然缺乏明确主线且风险偏好极低,而要改变现状有赖于投资人对经济中长期前景的信心修复,中国经济增长新动力—产业结构升级(工业数字化和能源转型)需要时间。进入11月,投资者或以明年业绩为基准进行估值切换,建议继续坚定“哑铃型”布局,构建投资组合,具体看,一方面,以受益于基本面修复及预期反转、且当前估值较低的顺周期板块作为防守方向,另一方面,则以受益于新一轮产业周期崛起且具备高波动特征的科技制造作为进攻方向,如:汽车、电子(存储、算力、半导体设备)。

风险提示:投资有风险,决策需谨慎。

重要声明:阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。