10月交付量提升促汽车股普涨,理想汽车-W涨超11%,交付量同比增长302.1%

11月6日,以(02015.HK)为首的多只汽车股实现集体高开,且上涨幅度持续多日。

钛媒体APP注意到,此波上涨主要与本月初各大新能源汽车公司相继披露10月份的交付数据有关,包括(09868.HK)、(09866.HK)、(09863.HK)、(01211.HK)等多只个股实现较大涨幅。

先来看造车新势力“蔚小理”,截至今天港股收盘,股价报收155.7港元,涨11.29%,当前公司总市值约3303.99亿港元;股价报69.7港元,涨7.81%,当前公司总市值约1207.99亿港元;股价报65.8港元,涨7.17%,当前公司总市值约1131.17亿港元。

再来看最近风头正盛的,截至11月6日港股收盘,公司股价报31.7港元,涨5.14%,当前公司总市值约362.24亿港元。与此同时,作为国内规模和市场占有率均位列行业前茅的,今天的收盘价报249.2港元,涨3.4%,当前公司总市值约7254.57亿港元。

消息面上,11月初,各大新能源车企纷纷披露10月份汽车交付数据。从已经公布的数据看,有不少车企的销量都有大幅增长,甚至再创新高。其中,造车新势力的理想汽车及交付新车均有近300%的同比增长。

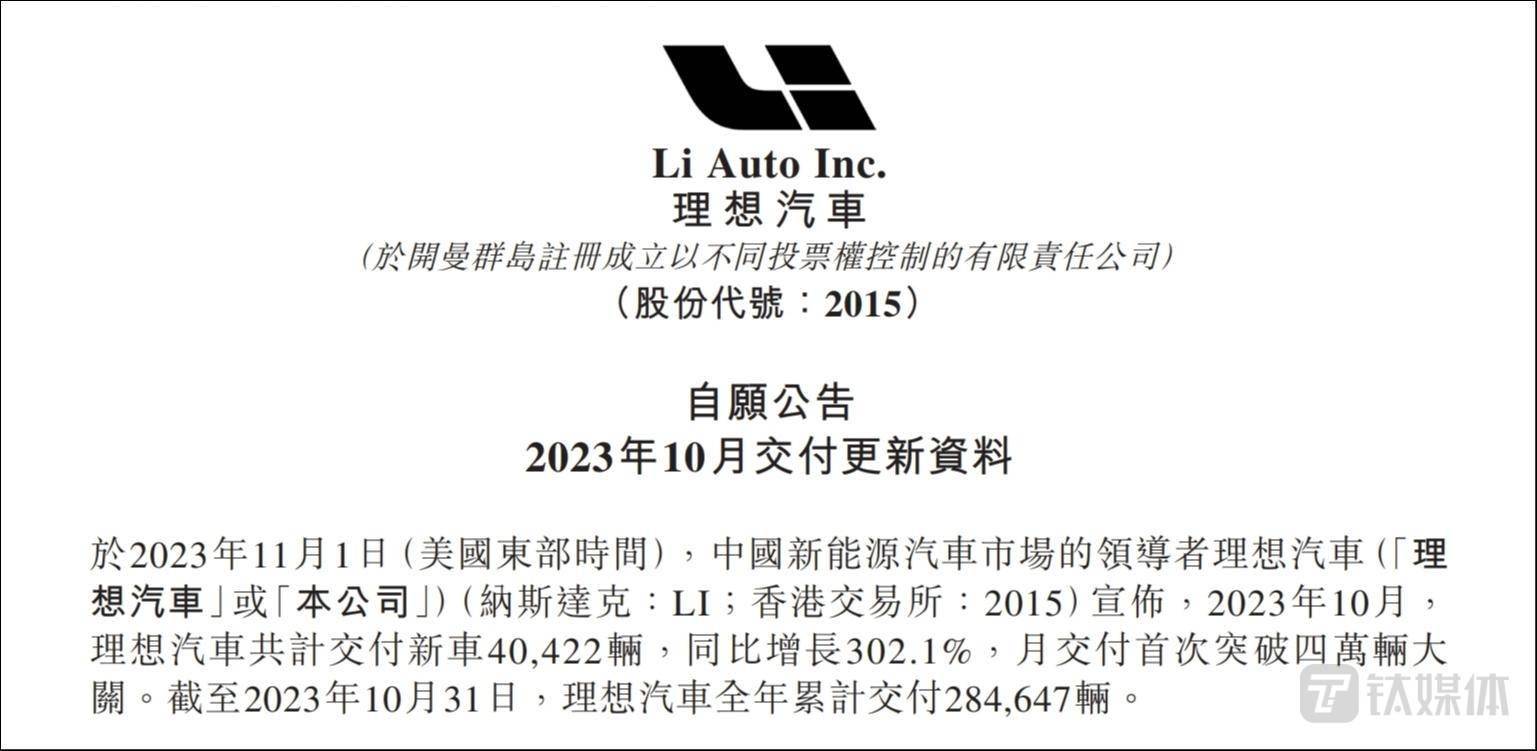

具体来看,今年10月份,共计交付新车40422辆,同比增长302.1%,月交付首次突破四万辆大关。年初以来,理想汽车累计交付284647辆,同比增长165.8%。

于2019年11月开始量产,公司现有车型包括家庭六座旗舰SUV“理想L9”、家庭六2座豪华SUV“理想L8”、家庭五座旗舰SUV“理想L7”。企业公司指出,截至10月底,在全国已有372家零售中心,覆盖133个城市;售后维修中心及授权钣喷中心315家,覆盖210个城市。

同期,实现交付新车20002台,同比增长292%,突破月交付2万辆的里程碑,刷新单月交付历史纪录。其中,小鹏G6交付达8741台,稳居20万-25万元纯电SUV月销量榜首。

10月份,实现交付18202台,同比增长159%,继续保持强劲增长势头,并连续创下历史新高。10月26日,与Stellantis集团共同宣布,双方创建了全球战略伙伴关系,助力在研发和销售、服务等方面持续发力,促进并扩大高技术含量和极具成本优势的产品在全球的销售。

再看的交付情况,截至10月末,该公司交付新车16074台,同比增长59.8%;2023年1-10月,蔚来-W共交付新车126067台,同比增长29%。

延续了国内新能源车市占率第一的成绩,刚刚过去的10月份,该公司新能源汽车销量为301833辆,较2022年同期的217816辆,同比增长38.57%;年初至今,公司新能源汽车销量累计达1397870辆,同比增长70.36%。

值得一提的是,10月份实现的销量,是月销量首次突破30万辆大关。其中,纯电动车销量达到了165505辆同比增长60.44%;插混车型销量达135590辆同比增长18.56%。

早些时候,乘联会曾对10月份的汽车市场作出展望,作为传统旺季,10月终端优惠及促销政策力度延续,“十一”叠加中秋超长假期,各地方车展及促销活动较多,促进双节期间终端热度增长。“十一”后终端恢复正常销售节奏,市场热度回落明显,但紧随各大电商平台造势,各车企“双十一”促销活动将逐渐提上日程,10月车市预计整体延续9月水平。

对此,银河证券发布报告指出,“金九银十”消费旺季车市销量表现良好,国内市场基本渡过政策补贴退出带来的影响,消费者购车热情有所释放,车市即将进入年末冲量阶段,预计仍将延续较大的终端优惠力度,推动车市销量环比继续改善。

银河证券表示,今年三季度板块盈利整体上行,Q4车市旺季支撑板块业绩维持高景气度。同时,出口也将为企业贡献销量增量,推动板块业绩增长空间提升。在下游销量稳定增长的背景下,零部件企业也将继续受益于核心客户市场份额提升带来的结构性机遇。

同时,国信证券亦发布报告称,汽车行业电动化、智能化升级趋势不改,仍然是未来5-10维度的主线逻辑,部分零部件下跌到合理估值水平,中长期配置价值凸显,推荐自主品牌崛起和汽车电动化智能化升级两条主线。

不过需要注意的是,虽然各大新能源车企在10月份的销售情况均出现不同程度的增长,但是市场担忧汽车市场或再度上演价格战。

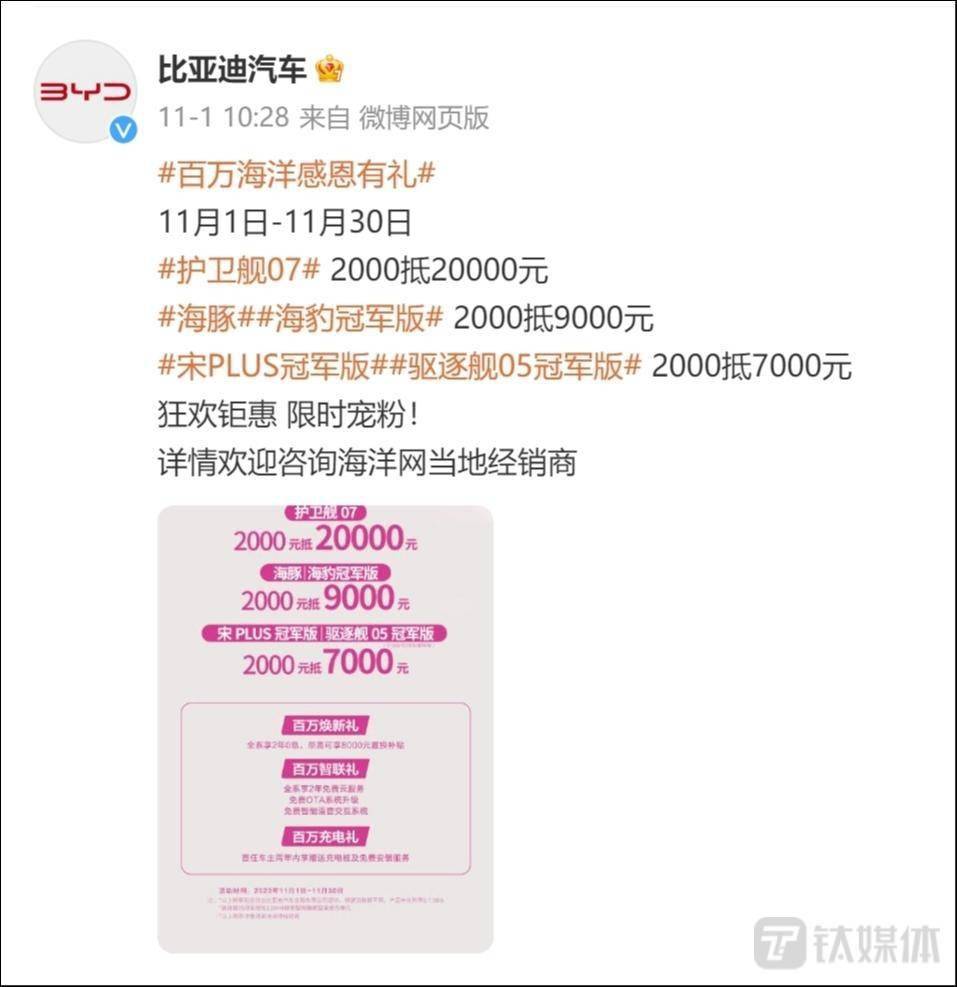

比如,比亚迪股份早前曾对外释放了公司在11月份的优惠政策,具体内容包括:11月1日至30日开展优惠活动,护卫舰07“2000抵20000元”;海豚海豹冠军版“2000抵9000元”;宋PLUS冠军版、驱逐舰05冠军版均为“2000抵7000元”。

此外,包括AITO问界、极氪汽车、理想汽车-W等新能源车也在近期纷纷展开促销。对此易车网曾指出,汽车消费市场9月以来明显进入加速期,而最后一季度也将成为车企冲击销量的关键时刻。业内预计,未来将会有更多车企加入促销降价行列,或将引爆下一轮车圈“价格战”。(本文首发于钛媒体 APP,作者|陈伟纳)