农行前三季度新增存款3.7万亿、贷款2.6万亿,Q3房贷提前还款金额环比降超20%

出品 | 搜狐财经

作者 | 冯紫彤

近日,农业银行发布了2023年第三季度报告并举行业绩说明会。

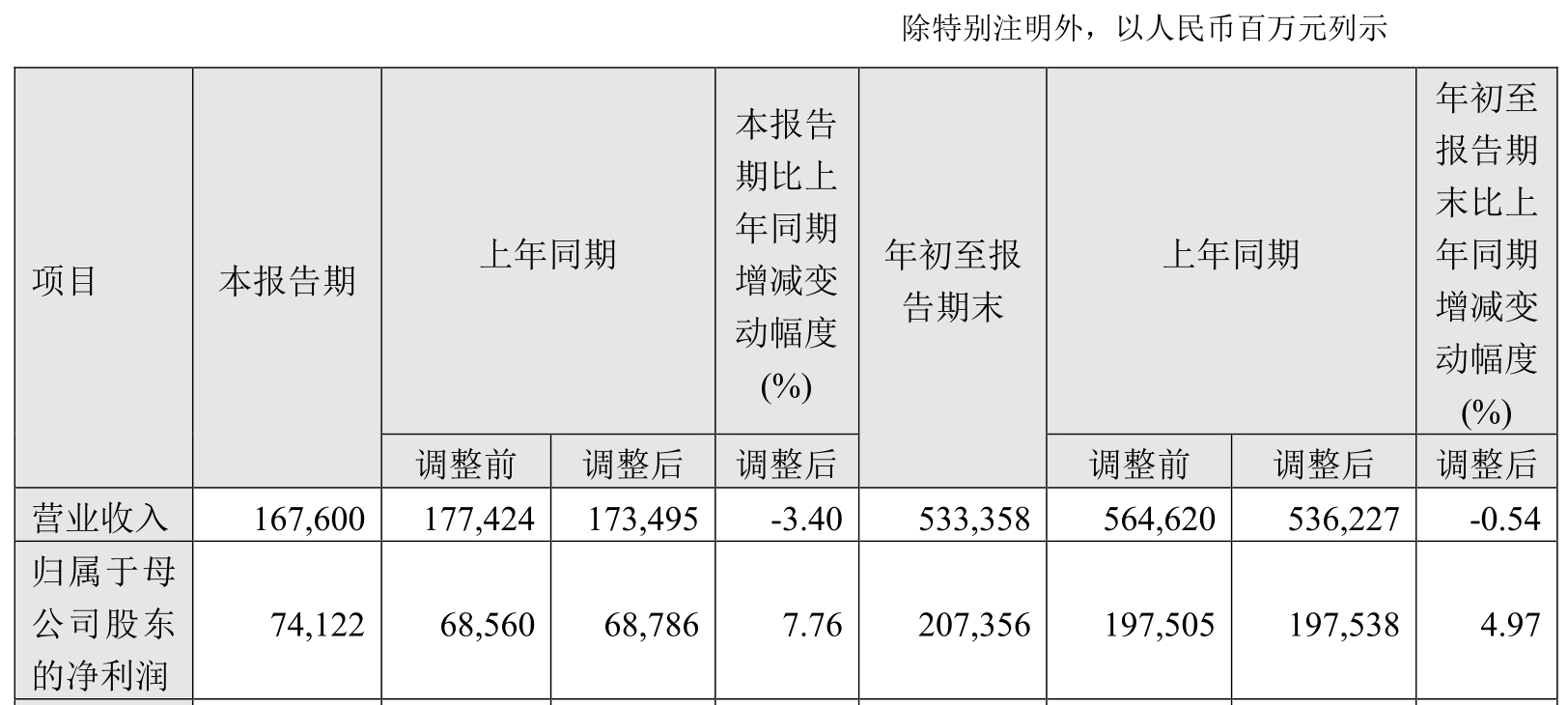

据三季报内容,2023年1-9月,农业银行实现营业收入5333.58亿元,同比下降0.54%;实现归母净利润2073.56亿元,同比增长4.97%。

截至9月末,农行总资产规模达到38.7万亿元,较上年末新增4.8万亿元,增速14.1%;其中贷款总额22.3万亿元,年内新增2.57万亿元,增速13%。存款端,截至9月末,农行吸收存款28.82万亿元,比上年末增加3.7万亿元,增幅达到14.74%。

资产质量方面,截至9月末,农行不良贷款率 1.35%,比上年末下降 0.02 个百分点。拨备覆盖率 304.12%,比上年末上升 1.52 个百分点。

业绩会上,农行管理层对三季度业绩进行了介绍,并对前三季度信贷投放、存量房贷利率调整进度、全年营收展望等热点问题进行了回应。

对于颇受广大投资者关注的未来分红问题,业绩会上,农业银行管理层回复称,“未来分红的基础依然是稳健的”。

预计年内银行业营业收入趋势性下滑态势还要继续

按季度看,第三季度,农行营业收入同比降幅有所扩大,季度内实现营收1676亿元、同比下降3.4%。

“展望全年,我国经济继续回升向好,有利于银行服务实体经济效能持续提升。但综合考虑低息差环境下,资产端从定价速度快于负债的叠加市场波动等影响,预计年内银行业营业收入趋势性下滑态势还要继续。”在三季报业绩会上,对于全年的营收展望,农行财务会计部总经理刘世栋这样预计。

前三季度,农行实现利息净收入4336.28亿元,同比下降3.21%;手续费及佣金净收入667.57亿元,同比下降0.89%。

从结构看,农行利息净收入的负增长主要由于利息支出端的增长,仅看利息收入,则前三季度,农行利息收入9105.89亿元,同比增长10.31%。

业绩会上,农行管理层披露,前三季度,农行日均生息资产规模35.79万亿,同比增加了5.29万亿,增速是17.3%。

三季报数据显示,截至9月末,农行净利息收益率为 1.62%,较中报时再降4基点。

对于四季度和明年农行的净息差水平,刘世栋认为,仍将一定程度承压,与行业趋势基本一致。从资产端看,在今年LPR两次下调和存量房贷利率调整的背景下,预计贷款收息率仍有下行的压力;负债端,受益于存款利率市场化调整机制,存款成本压力得到一定程度的缓解。

首套房贷利率下调惠及730万户客户,平均下调幅度达73基点

“难能可贵”。对于前三季度的信贷增速,农行董事会秘书韩国强这样评价。

从数据上看,2023年内,农业银行各项规模指标均行驶在“快车道”上,“创新高”在农行业绩介绍部分频繁出现。

截至9月末,农行贷款总额22.3万亿元,年内新增2.57万亿元,增速13%。按业务类型划分,农行公司类贷款余额12.85万亿元,个人贷款8.08万亿元。

据介绍,2023年内,农行个人贷款新增5387亿元,增速7.14%,连续15个季度保持增量、增速同业“双第一”。其中,个人消费、经营类贷款增量均居同业首位。截至9月末,农行个人经营贷款余额7502亿元,新增1735亿元,增速30.1%。

三季报中,农业银行并未披露个人住房贷款的具体数据。从中报来看,消费贷、经营贷高增,但个人住房贷款规模受提前还贷等影响而下降在大行中普遍存在。上半年,农行个人住房贷款便较年初减少295亿元。

业绩会上,农业银行个人信贷部总经理查成伟表示,三季度内,首套房贷实现了利率下调,共惠及730万户客户,平均下调幅度达到73个基点。存量首套房贷利率下调之后,房贷客户的利息负担减少,提前还款的动力确实有所下降。

“今年三季度农行个人贷款,住房贷款提前还款的金额环比二季度下降了20%以上”,查成伟透露。

在规模方面,查成伟也表示,前三季度农行累计投放了6263亿元住房贷款,同比多增了232亿元。9月份以来,个人住房贷款的接单量环比也有所上升。

存款端,数据显示,截至9月末,农行人民币存款余额32.1万亿元,新增4.2万亿元,增速15%,增量、增速同业第一。其中,个人存款余额16.9万亿元,新增1.9万亿元,余额、增量保持同业首位。对公客户存款达10.8万亿元,新增1.6万亿元,增速17.6%。

此外,县域金融一直都是农业银行业务中一大特色和亮点。近年来,农行县域金融业务增势迅猛。据三季报披露,截至9月末,农行县域存款余额突破12万亿元,达12.2万亿元;县域个人存款增量超万亿,达8.8万亿元。