搜狐财经基金周报|上周基金发行规模151亿元;“三年持有”基金回报分化显著

行业动态:

上周,A股三大指数全线下跌,上证指数累计跌2.16%,深证成指下跌1.64%,创业板指下跌2.16%。

申万一级31个行业中,仅有6个行业上涨,其中公用事业领涨1.08%,通信、环保、汽车分别上涨0.37%、0.24%、0.19%;煤炭、建筑装饰、非银金融跌幅居前,跌幅分别为6.22%、3.82%、3.73%。

截止5月26日收盘,上证指数涨0.35%,报收3212.50点;深证成指涨0.12%,报收10909.65点;创业板指收盘下跌0.66%,报收2229.27点。

新基发行情况:

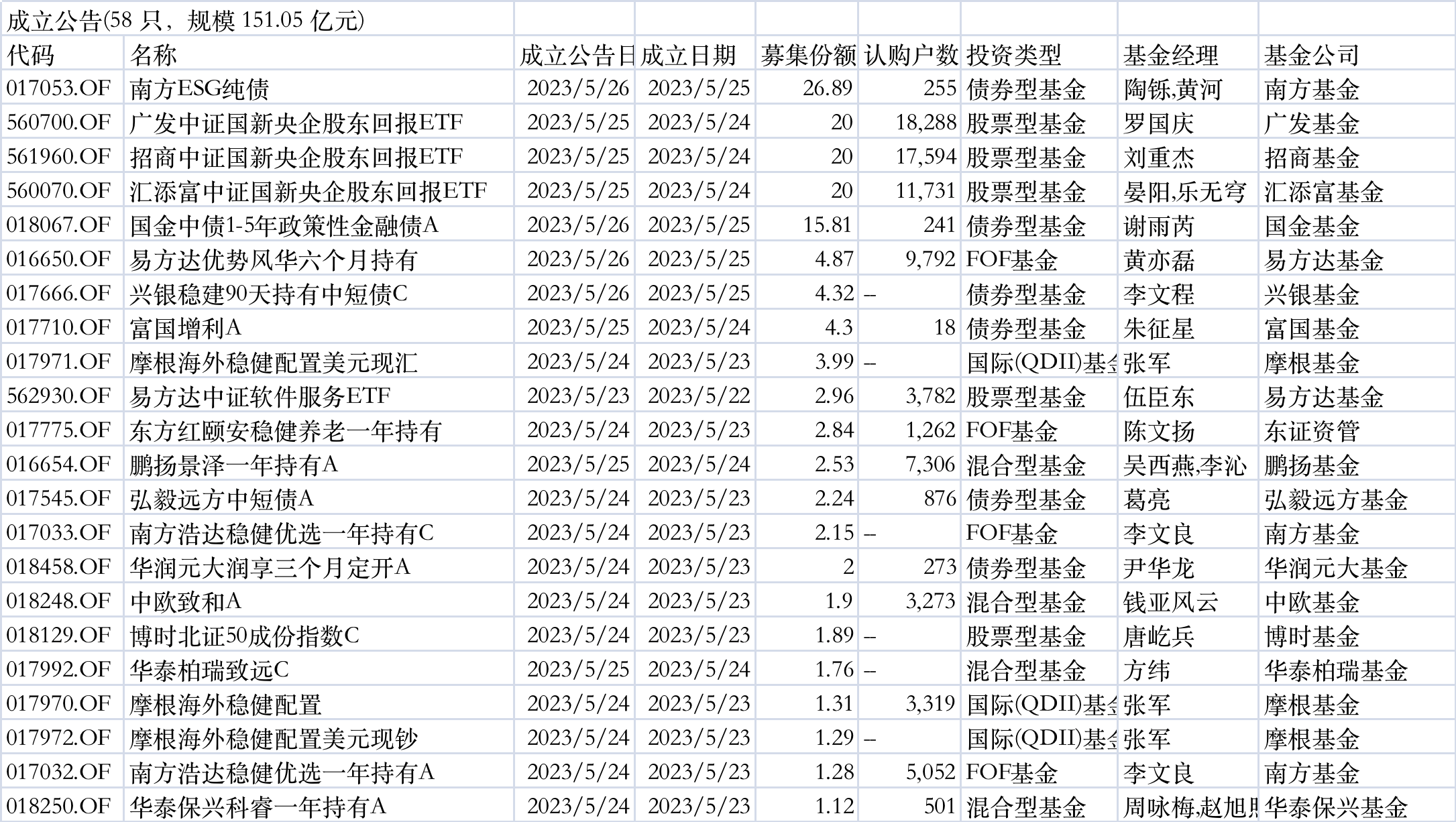

Wind数据显示,上周共58只基金发布成立公告,总规模151.05亿元;共26只基金发布发行公告,28只基金首发,2只基金上市。

上述发行产品中,南方ESG纯债规模26.89亿元,广发中证国新央企股东回报ETF、招商中证国新央企股东回报ETF、汇添富中证国新央企股东回报ETF规模20亿元。

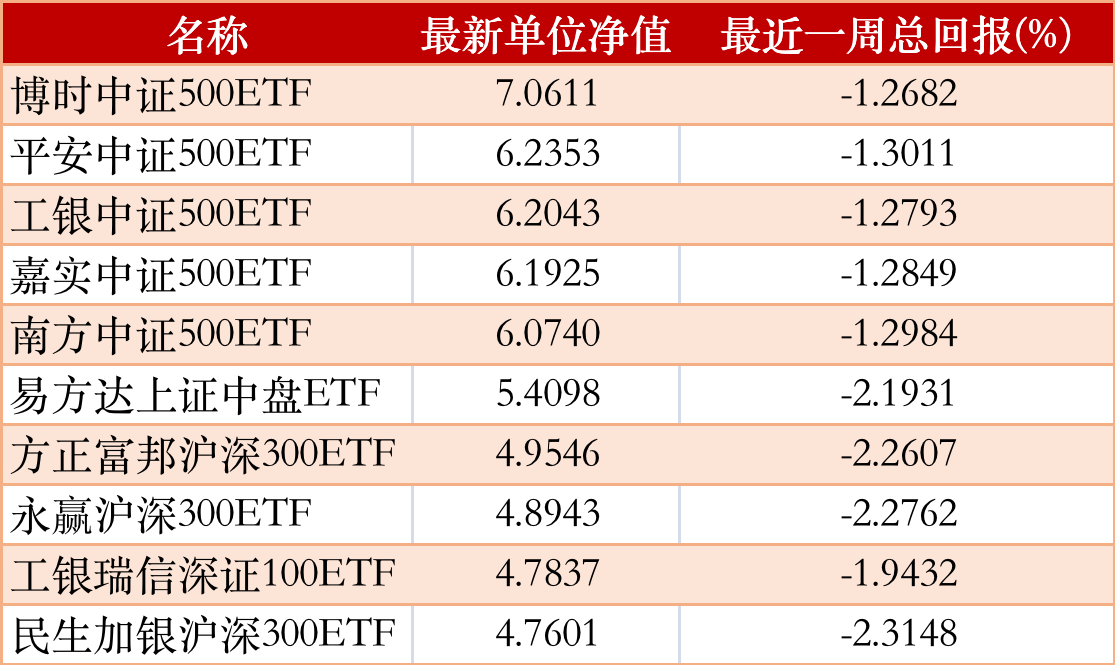

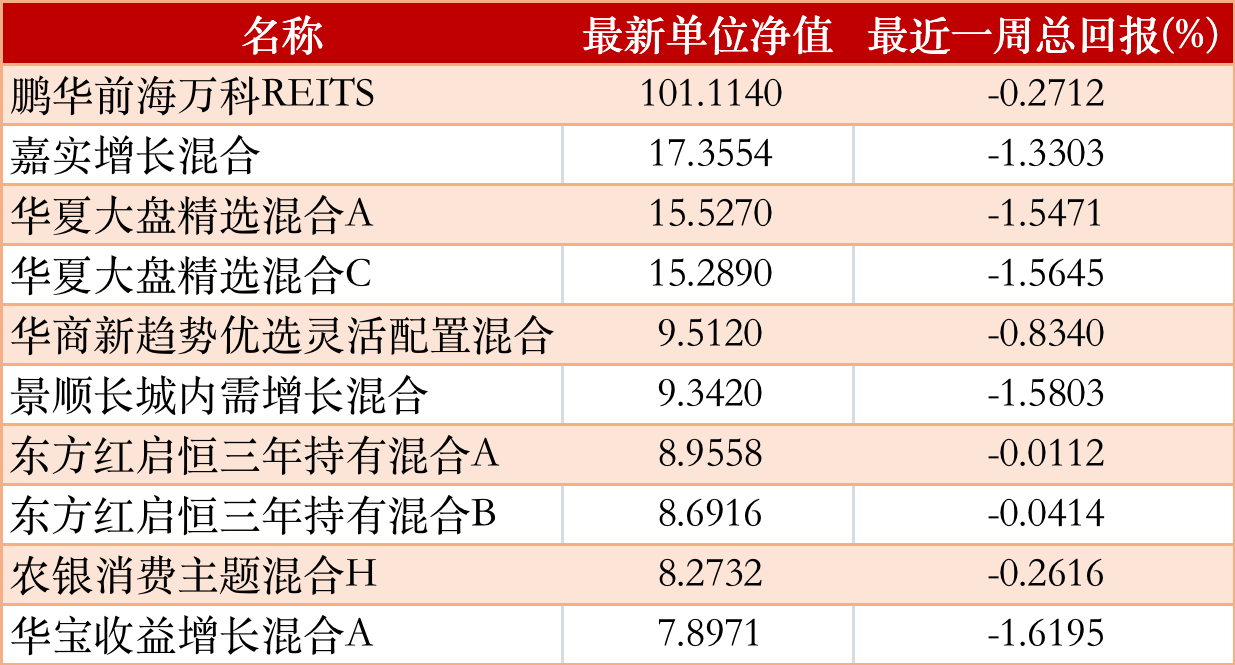

上周净值排行TOP10:

股票型基金上周净值排行

混合型基金上周净值排行

企业聚焦:

公募基金总规模重回27万亿元之上,货基债基“立功”

5月25日晚,中国证券投资基金业协会发布4月份公募基金市场数据。数据显示,公募基金资产净值合计达272943.29亿元,创年内新高,距离去年8月底272944.27亿元的历史高点仅一步之遥。受访业内人士表示,公募基金总规模重回历史相对较高位置,得益于货币基金和债券基金规模增长的助推。同时,今年公募基金市场全年表现值得期待,未来公募基金会逐渐向高质量发展的稳健曲线均值回归。

“三年持有”基金回报分化显著

日前,一批成立于2020年的“三年持有”基金产品到期届满,开放日常赎回、转换转出等业务。不过,部分基金产品封闭三年仍未取得正收益,且首尾业绩差超过70个百分点。此外,成立于2021年的“三年持有”产品回报率普遍为负。业内人士表示,2021年以来市场风格切换较快,加剧相关基金产品的业绩分化。长期来看,基金管理人应注重对于长期业绩稳定性以及产品回撤幅度的把控。

私募魔女李蓓遭精准爆破?代表产品一周跌8.54%

5月22日,第三方平台最新数据显示,李蓓管理的一只代表产品上周单周净值大跌8.54%,而前一周,该产品净值下跌4.66%。对此,记者向半夏投资公司人士求证,该人士回应称不清楚投研相关的事情。不过记者获悉的一份资料显示,半夏投资负责市场方面的人士就此对渠道回应称:“的确犯了一些错误,在股票上和商品上都犯了一些错误,行情比较极端,都出现了不小的亏损,所以阶段性回撒较多。坚持一贯的风控框架,已经大幅减仓控制风险敞口。”

睿郡资产:主动注销的是睿郡投资,非睿郡资产

对于“知名百亿私募睿郡资产注销”的消息,5月23日,上海睿郡资产管理有限公司表示,上海睿郡投资管理合伙企业(有限合伙)实际控制人下已有一家私募证券投资基金管理人即睿郡资产,睿郡投资旗下已无在管基金,未来将不再从事证券投资类私募业务,为此,睿郡投资于近期主动向中国证券投资基金业协会递交注销私募基金管理人登记的申请,并于2023年5月22日通过了注销审核。睿郡资产成立于2015年5月18日,目前管理规模超过300亿元,公司及旗下产品运作一切正常。

8家基金公司申报“中证算力基础设施主题ETF”

5月23日,华夏、广发、富国、南方、博时、汇添富、国泰、华泰柏瑞等8家基金公司先后申报的“中证算力基础设施主题ETF”获得证监会接收材料,引起市场关注。此外,易方达此前上报的“国证算力基础设施主题ETF”已于4月14日接收材料。在业内人士看来,我国ETF正逐渐进入精细化、多元化发展的新阶段,更加精准、细分的主题及行业ETF不仅能满足投资者的交易需求,降低投资者选股难度,还能实现投资的精准布局,更好地捕捉结构化的投资机会。

机构观点:

中信建投:底部将至,低位布局,逐步买入

中信建投研报称,在市场近日连续下跌后,A股已经进入底部区域,我们认为市场无需过度恐慌。当前权益资产配置性价比高,多数行业板块均跌回低位,充沛的宏观流动性带来的资产荒有望提供底部支撑,同时悲观的经济和政策预期下也有出现预期差的可能。我们认为A股底部将至,策略上可逐步从防御思维转向布局思维,低位布局,逐步买入。短期防御性品种表现较好,中期积极布局有业绩支撑的方向,风格上先价值后科技,“中特估”和“TMT”两大主线依次展开。

中金公司:A股初步显现偏底部特征 关注三条主线

中金公司研报称,结合当前的国内经济环境及外部扰动,在没有出现明显利好因素催化之前,短期投资者风险偏好的回落可能会继续影响资产价格表现,但指数的快速回落已经引至部分指标初步提示偏底部特征,包括:1)沪深300指数前向市盈率重新回到10X(历史均值为11.5X-12.5X),处于历史偏低位,股权风险溢价上升至均值上方0.8倍标准差的位置,表明当前投资者风险偏好较低;2)结合经济预期变化,十年期国债利率近期跌至2.69%,已经接近去年10月底股市阶段底部时期位置(2022年10月31日低至2.64%);3)近期两市日成交额跌至8000亿元以下,按自由流通市值对应换手率跌至2%以下,已经进入A股历史换手率偏底部区域(1%-2%);4)近期新基金发行遇冷,IPO也再度出现破发,以上往往也是A股历史常见的一些偏底部特征。结合上述指标,我们认为当前位置对A股市场不必悲观,中期市场机会大于风险。中国内需市场潜力大,政策空间足,后续如若政策应对得当,有望逐步改善当前投资者的悲观预期。

广发证券:回调后不必过度悲观 配置继续聚焦“思变”三重奏

广发证券研报指出,回调后不必过度悲观,23年配置继续聚焦“思变”三重奏。“估值填坑”完成后将逐渐进入“业绩确认”阶段,胜率因素变得重要。1.“政策反转”:“中特估—央国企重估”和“数字经济AI+”是本轮宽信用新抓手(电力/通信运营商/交运/算力整机芯片/传媒/光模块等);2.“困境反转”:优选低估值高Δg(重卡/服装家纺/中药/休闲食品等); 3.“美债反转”:“港股天亮了”,配置聚焦:稳定+成长。把握三条主线:数字经济AI+(互联网巨头/AI服务器/通信主设备商)、央国企重估(电力/通信运营商/建筑);广义流动性敏感+成长:创新药/器械/黄金;精选必选消费:啤酒。

海通证券:经济修复仍需政策支持 届时市场望重拾升势

海通证券认为,近期市场调整背后的核心因素是经济复苏不稳固、有反复,是底部第一波上涨后的休整。二季度以来经济修复斜率放缓,实现稳增长目标或还需要更大力度的政策支持,若政策在扩大内需、稳定外贸等各方面给予更大力度支持,将加快经济修复步伐,基本面复苏有望驱动市场更加稳健地上涨。行业层面,数字经济仍是主线,关注业绩有望得到验证的细分领域;此外,可关注消费的结构性机会,如医药和基本消费。

华安证券:市场仍然符合偏震荡格局,中长期维度重点把握三条主线

华安证券认为,5月市场整体偏弱震荡,行业间维持快速轮动的行情特征,前期热点TMT、“中特估”等内部分化加剧同时也呈现出内部“高切低”的特点,临近月末消费板块部分行业有所反弹。展望6月,基本面疲弱之势难改;经济疲弱、CPI疲弱环境下,国内货币政策和流动性仍将继续维持宽松态势。综合环境下,市场仍然符合偏震荡的格局,经过5月下跌后对6月市场无需悲观,有望在震荡的大格局下迎来回升走势。6月配置方面,从中长期维度需重点把握三条主线:一是泛TMT行业中挖掘结构性机会,资本开支增加和相关政策出台带来现实验证的电子和通信;二是在“中特估”情绪化交易退去后迎来良好布局机会的中字头建筑建材等;三是可能存在潜在预期差的消费风格中的食品饮料和医药生物。

平安证券:短期震荡调整等待边际新变化

平安证券指出,静待边际新变化。5月A股市场整体偏弱势。本轮市场的调整一方面来自于前期市场涨幅的兑现,另一方面来自于经济复苏预期的修正。5月A股交易情绪转弱,日均成交额已从月初的万亿规模回落至8000亿元左右。截止至5月26日,主要市场估值处于50%以下分位水平,上证指数和创业板指PE估值分别位于历史的40%和4%分位,处于相对历史底部的区间。短期震荡调整等待边际新变化,但全年结构性主线不变,仍看好数字经济TMT和中特估板块,并关注现代化产业体系。

(搜狐财经根据证券日报、经济参考报等整理;编辑/汪梦婷)