【干货】2023年中国啤酒行业产业链现状及市场竞争格局分析 粤港湾区企业分布较为集中

行业主要上市公司:(00291.HK);(600600);(01876.HK);(600132);(000729)等

本文核心数据:产业链上下游企业;产业链企业分布;代表性企业产能;代表性企业投资动向等

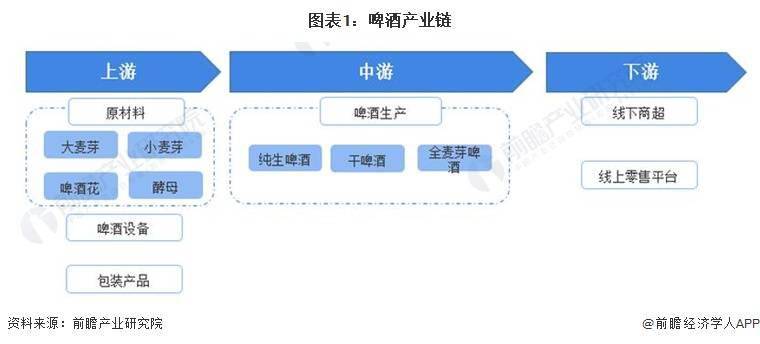

啤酒产业链全景梳理:中游受龙头企业垄断

啤酒行业目前在我国已经拥有较为成熟的产业链。上游企业以原材料、酿造设备以及啤酒包装等部分构成,其中原材料以麦芽、啤酒花、酵母等产品为主。中游为啤酒生产商,目前我国中游啤酒生产商已形成垄断趋势,市场份额主要由、、、以及垄断,五大品牌市场份额合计约占80%左右。下游主要为实体商超以及线上零售渠道。

目前,我国啤酒行业上游原材料供应商主要为,永顺泰等;上游啤酒设备供应商主要为、等;上游啤酒包装主要有和等。中游啤酒主要生产商有华润啤酒、青岛啤酒以及百威亚太等。下游商超主要有、等;下游线上销售渠道主要有阿里巴巴、京东和等。

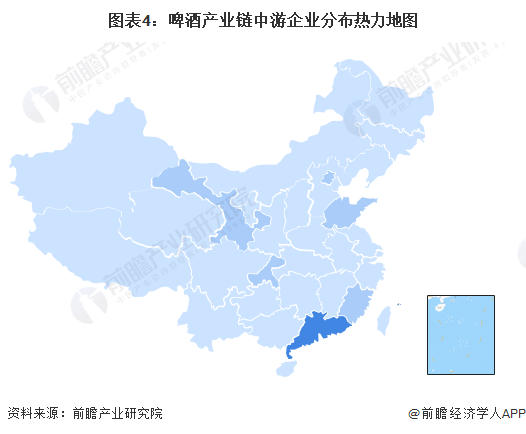

啤酒产业链区域热力地图:粤港大湾区、浙江分布最集中

从我国啤酒行业的产业链区域分布来看,啤酒产业链主要分布在粤港湾区,其次是浙江、北京、福建等地区;其余山东、重庆、甘肃等地也布局有产业链的龙头企业。

从中游啤酒制造商的区域分布来看,企业主要集中在粤港大湾区、山东和重庆等地区。

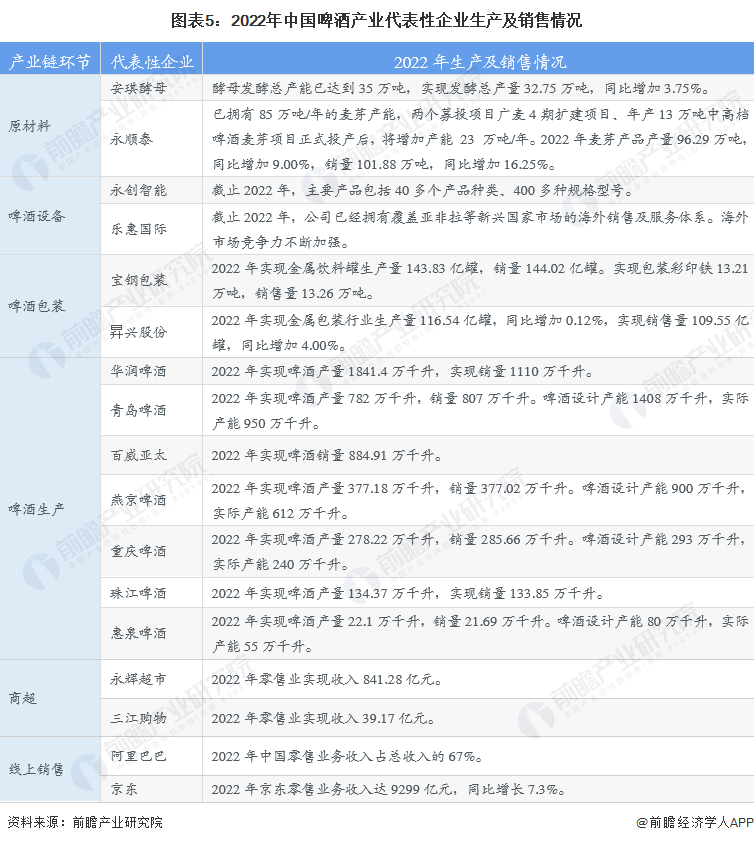

啤酒产业代表性企业经营情况

2022年,中国啤酒产业代表性企业产品的生产及销售情况汇总如下:

注:统计的企业为公布相关运营数据的上市企业,未公布具体运营数据的上市企业未纳入统计中。

啤酒产业代表性企业最新投资动向

2020-2023年啤酒产业代表性企业的投资事件汇总如下:

更多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。