中金公司刘刚:本轮美债利率上行的四个不同特征,国内配置建议红利+成长

Wind3C会议上,中金公司首席海外策略分析师刘刚带来《本轮美债利率上行的几点不同特征——如何判断未来走势,又如何影响各类资产?》主题分享,嘉宾认为本轮美债利率上行有四个不同特征,并从信用周期角度分析了中美经济、库存周期,对当前国内短期市场也给出了观点,以下是嘉宾部分观点。

// 本轮美债利率上行的四个不同特征 //

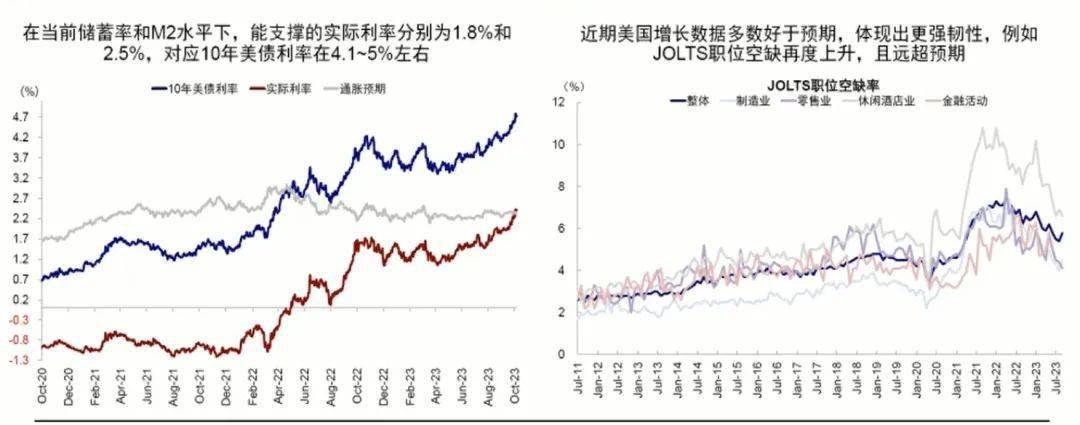

本轮美债利率上行很快,有个最重要的特征,用常用的第一个拆解方法实际利率加通胀预期,会发现左下图全都是实际利率贡献,通胀预期基本没动。大家可能会说通胀预期怎么只有2点几?实际利率隐含对于未来10年的通胀中枢,虽然短期的通胀还是上下起伏,上个月通胀还在往上抬,但10年的通胀中枢现在相对稳定在2.2%、2.3%左右。实际利率隐含拉长时间10年维度的增长预期,所以第一个结论它是对增长韧性的重新定价。

(图片来自:中金公司研究部)

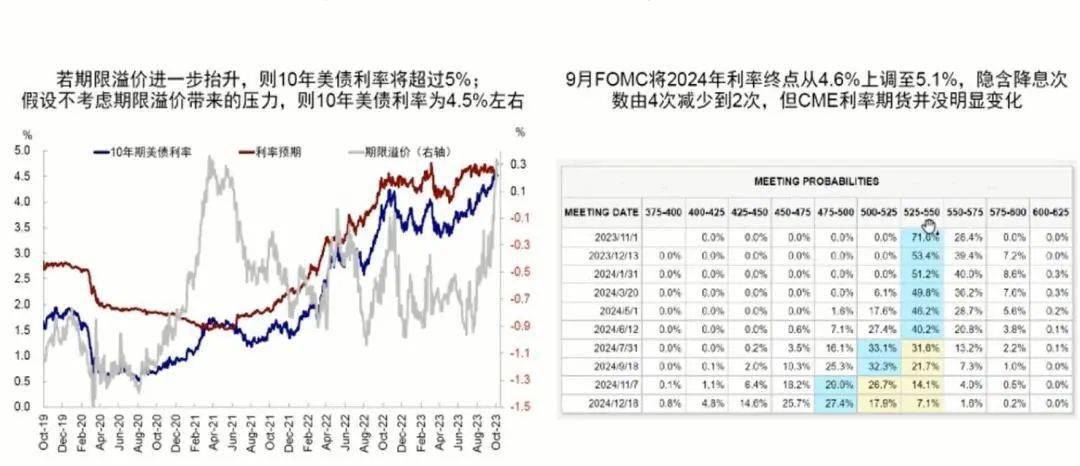

第二个拆解不同的特征是期限溢价,而不是加息的路径,不是利率预期。这是另外一种测算方法,纽约联储直接有给具体的模型拆解。可以粗略把利率预期理解成CME利率预期(未来1年的利率水平)。可以看 CME利率,美债利率最近上了很多,加息的路径没变,只不过把降息的路径往后延了。期限溢价是拿10年美债有时间价值、时间风险,叫持有长端美债的风险补偿。时间越长,风险补偿需要越大。原来是负的,因为美联储还在买债,大家觉得发债的供给不增加,现在要打正觉得持有有不确定性,所以涨的主要是这块。简单总结为涨的是对未来的不确定性的风险补偿,但不是加息路径的变化。

(图片来自:中金公司研究部)

第三是长端美债上的更多,在债券分析里叫熊陡。熊陡一般发生在加息初期。现在发生在这实际上是反映市场在纠正对于增长的预期,之前打得太低倒挂了100多个基点,隐含着衰退预期。但是做这件事本身就会导致金融条件被收紧,因为长端利率上的更多,所以它反过来又会抑制增长。

第四是美债利率和美元同步走强。大家可能理解本来就要同步走强,其实并不是。仔细复盘以后发现美债利率和美元同步走强发生在初期,那时候美国经济还不错,一开始还加息,尤其经济相比其他国家强的时候美元强。但加了一段以后,金融条件抬升,利率抬升,增长有压力,美元就开始弱了。美元和美债利率同步走强隐含的是内部和外部的美元流动性都在收紧。

// 国内配置哑铃型:红利+成长 //

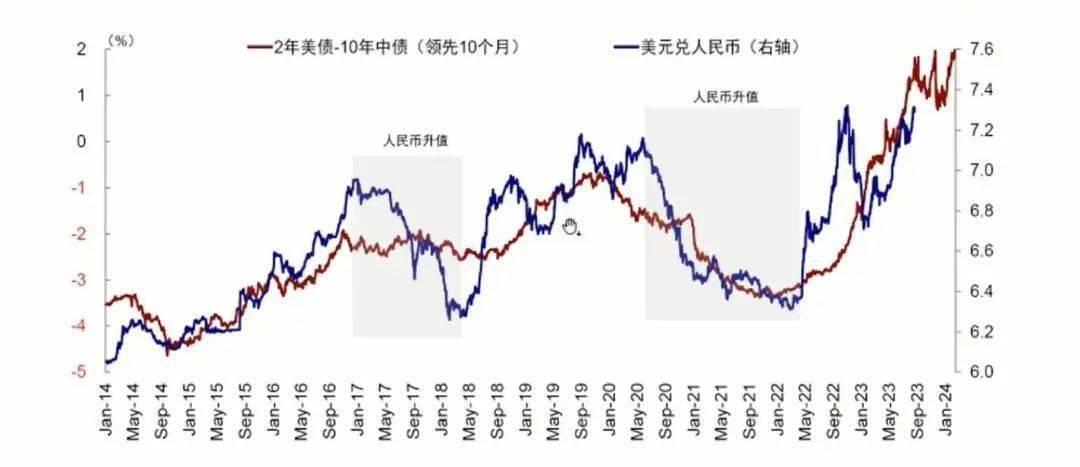

最后讲下国内短期的市场观点,其实人民币走势过去10年两大段升值,并不是由美联储加息、降息决定,恰恰是中国的增长,所以我们的增长才是最关键的因素。短期市场有一个见底的过程,我们现在显然处于“政策底”,甚至处于“情绪底”,“市场底”可能还是在磨。

(图片来自:中金公司研究部)

资金流向有一个很有意思的特点,它从来都不是领先指标,是滞后指标。尤其是海外的资金,看基本面的资金,它一定是滞后指标,所以大家别把它当成一个领先指标去看。

配置上我们建议哑铃型配置,红利+成长。红利可以重点关注,从长期投资逻辑来讲它的价值在逐步凸显。我们叫做新的宏观形势下高分红投资的价值,是一个比较稳定的回报,相当于股市里的存款,现金+的策略。但大家在做筛选的时候要更多关注分红能力,而不是片面只看股息率,股息率有可能只是股价低的一个假象。

Wind用户在金融终端输入

万得3C会议

提供便捷、专业、智能、合规的

一站式音视频会议路演解决方案

为金融机构提高市场声量

精准触达目标群体,创造业务价值