A股股市震荡企稳,小利好来撑场

上周,A股股市震荡企稳。北向资金结束连续六周净流出,小幅流入。在震荡徘徊中,A股市场将如何运行?

一周市场回顾

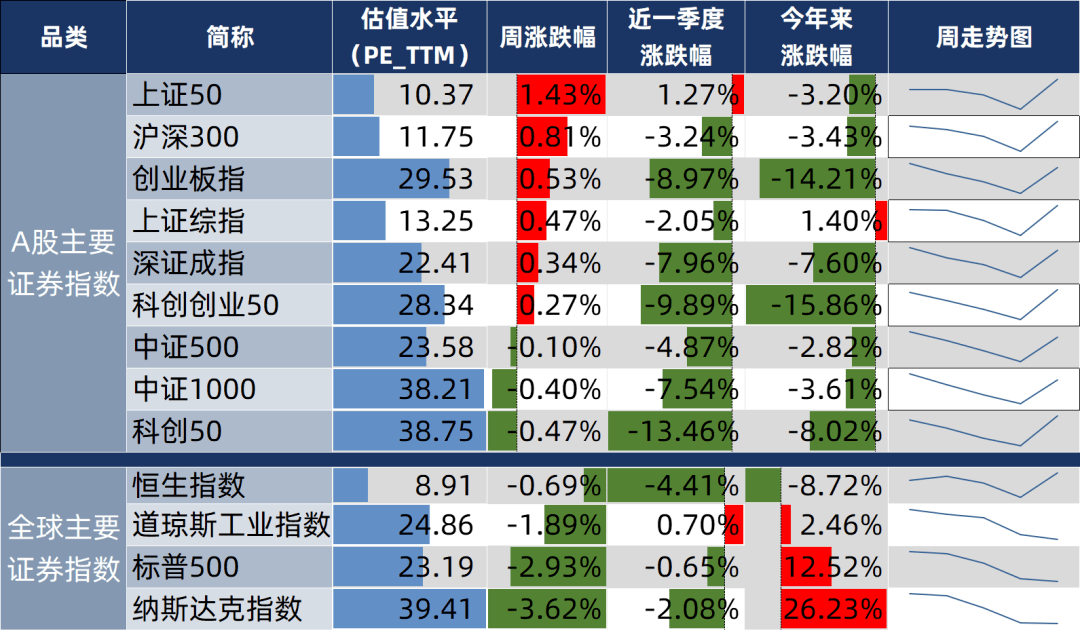

近一周A股震荡企稳,三大股指全线上涨。上证指数累计周涨幅达0.47%,报3132.43点;深证成指累计周涨幅达0.34%,报10178.74点;创业板指累计周涨幅达0.53%,报2013.34点。

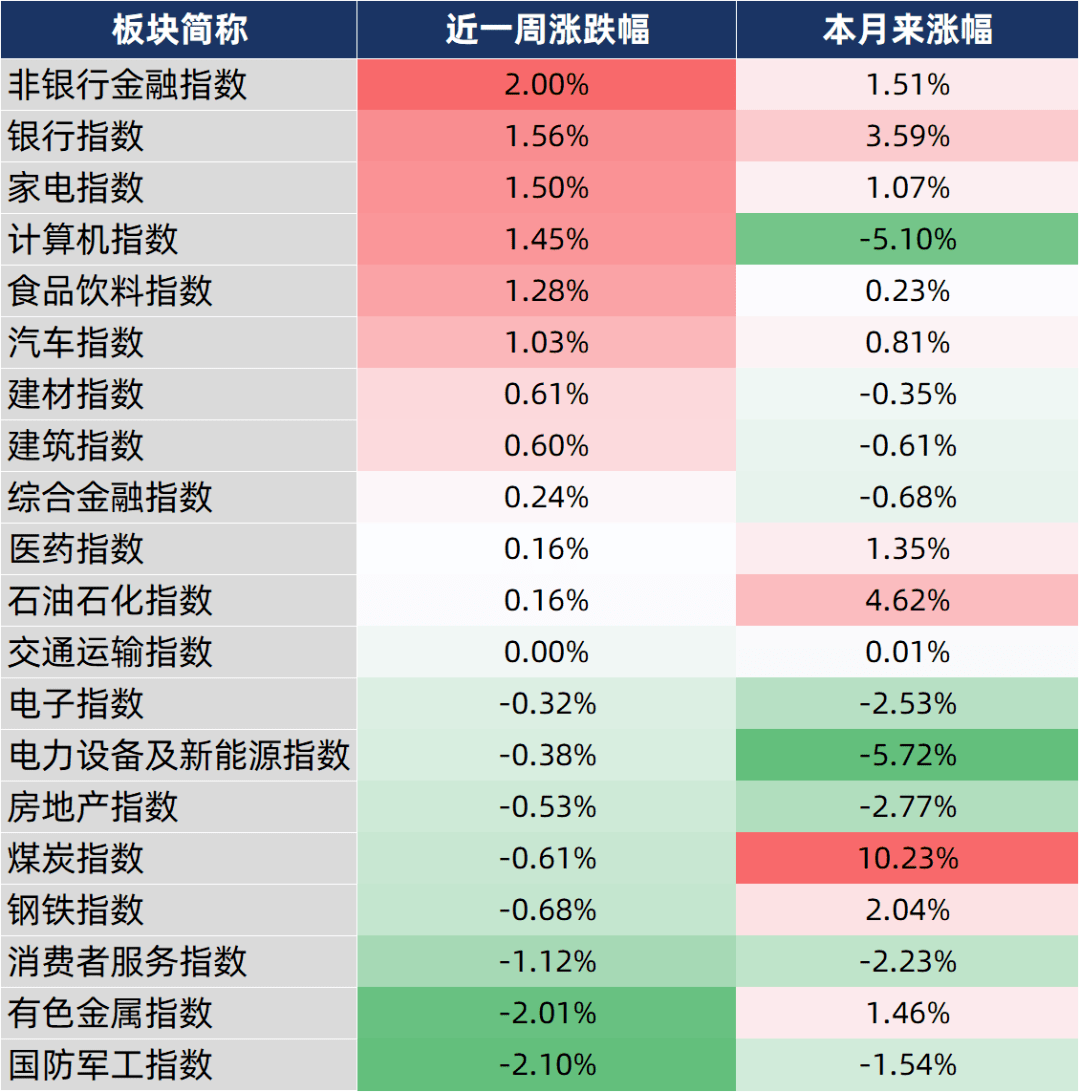

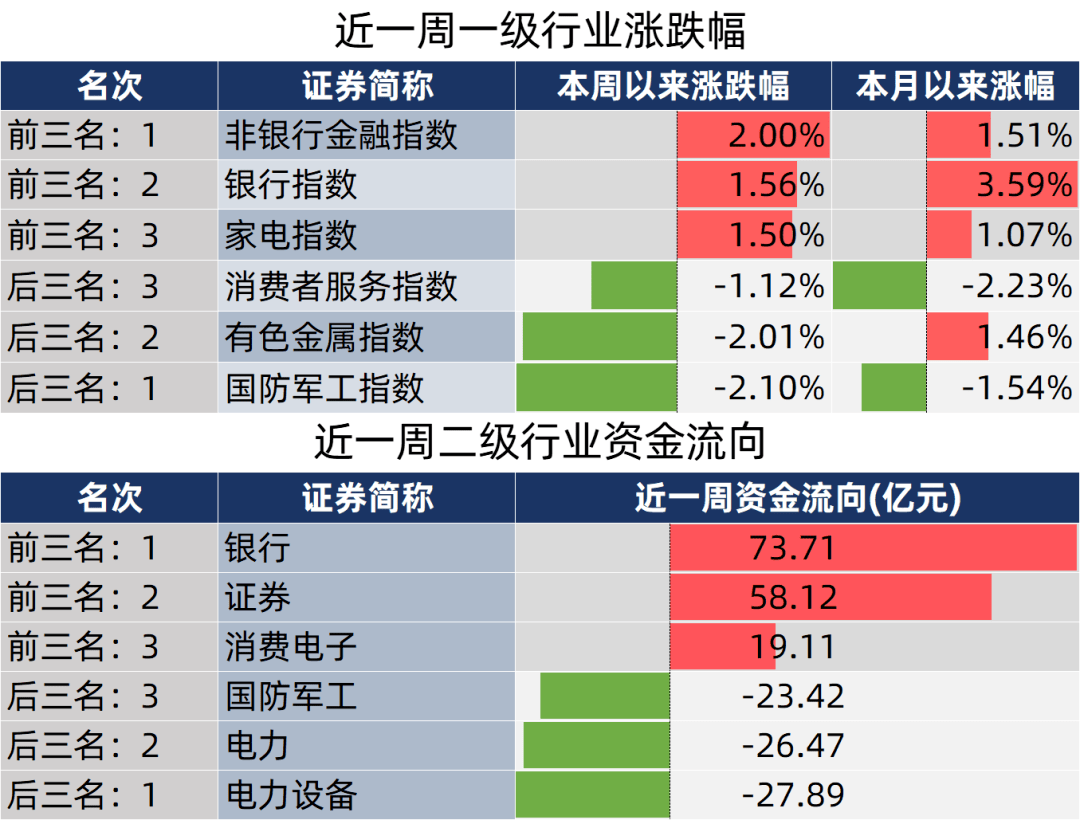

从申万一级行业来看,上周有17个行业实现上涨,其中,通信行业周涨幅居首,达2.97%,紧随其后的是,非银金融、传媒、银行、家用电器、计算机、食品饮料等行业累计周涨幅均超1%。另外,美容护理和社会服务等行业指数累计周跌幅均超2%。

数据来源:同花顺,20230922

与此同时,Wind数据统计显示,本周(9月25日-28日)共有98家公司限售股陆续解禁,按最新收盘价计算,解禁市值为1515.51亿元。解禁市值居前三位的是爱美客(433.28亿元)、长沙银行(159.75亿元)、中谷物流(140.76亿元)。

本周是长假前的最后一个交易周,A股仅有4个交易日。根据发行安排,本周(9月25日-28日)有3只新股发行,其中创业板1只,沪市主板1只,北交所1只。具体安排如下,周二1只,骑士乳业(北交所);周三2只:润本股份(主板)、陕西华达(创业板)。

基本面分析

国内方面:广州打响一线城市限购松绑第一枪。此次广州放松限购政策,信号意义非常强。此前南京、武汉等一些城市都在全面放松限购政策,这次广州开始放松,意味着限购政策从二三线城市放松开始进入到一线城市,进一步体现稳增长的决心。

此外 ,根据中国人民银行、国家金融监督管理总局发布的通知,9月25日(周一)起,银行将开始下调存量首套住房商业性个人住房贷款利率水平。

《通知》指出,自9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款,或协商变更合同约定的利率水平。

此次调整范围为首套住房贷款、二套转首套,以及公积金组合贷中的商业性个人住房贷款。目前,多家银行已经出台实施细则,对常见问题进行释疑。总体来看,调整分为两类情形:首套房和二套转首套。对于首套房贷利率调整,客户将不需要任何操作,银行将主动批量调整。

中美成立经济领域工作组。

财政部消息,中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。“经济工作组”由中美两国财政部副部长级官员牵头,“金融工作组”由中国人民银行和美国财政部副部长级官员牵头。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。

这一消息,无疑对于市场信心和预期的稳定,起到了积极作用。

海外方面:美联储9月暂停加息。美联储决定9月放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%到5.50%之间。同时,美联储点阵图预测年内还要再加息一次,明年的降息幅度将少于此前的预期。市场已经完全消化了此次会议不会加息的预期,但美联储似乎倾向于采取更严格的政策,并在更长时间内保持更高的利率水平。

资金层面:周北向资金累计净买入金额达0.29亿元,结束连续六周的净流出,其中,沪股通净流出4.4亿元,深股通净流入4.69亿元。从前十大成交活跃股来看,上周,比亚迪、工业富联等两只个股,北向资金净买入金额均超4亿元。另外,宁德时代、紫金矿业、贵州茅台、中国平安等个股遭北向资金净卖出金额均超6亿元。

后市展望

政策底刚出现,发力仍需时间,目前市场仍在磨底。由于政策效果体现尚不明显,市场情绪偏弱,市场信心修复偏慢,市场以缩量调整为主。但当前市场已经处于底部区域,基本面出现企稳迹象,政策也有望继续加码,因此指数下行空间有限。

十一后市场多有不错表现,节后5个交易日上涨概率超过90%。wind全A在国庆假期之后的表现通常较好,2010年至2022年节后首日开门红的概率高达69%,平均涨幅为0.7%。而节后5个交易日的上涨概率高达92%,平均涨幅为2.4%,仅有2018年时出现下跌,其它年份则均为收涨。

预计今年节后A股市场将有不错表现,持股过节是优选。一方面,从历史来看,受流动性变化的影响,A股在节后大概率会出现上涨,值得投资者参与。另一方面,当前市场正处于相对低位,投资性价比高,而活跃资本市场及稳经济的政策也在陆续推进,指数整体易上难下,方向上有望逐渐震荡上行。综合来看,预计今年节后A股大概率将有不错表现。

上一篇:恒大发布公告