这么重要吗?你知道都有哪些银行入选了?

公众号修改了推送规则,不想错过我们的文章,烦请把本号设为星标:

第2个蓝色字体“图解金融”,再点击右上角的“···”,在跳出的选择框中,选择“设为星标”或者“置顶公众号”即可。

2023年9月22日,

央行、国家金融监管总局联合发布2023年我国系统重要性银行名单。

要不我们就来说说啥是系统重要性银行?

在我们心目中啊,有的人举足轻重。

对我们而言,他们就是重要的人。

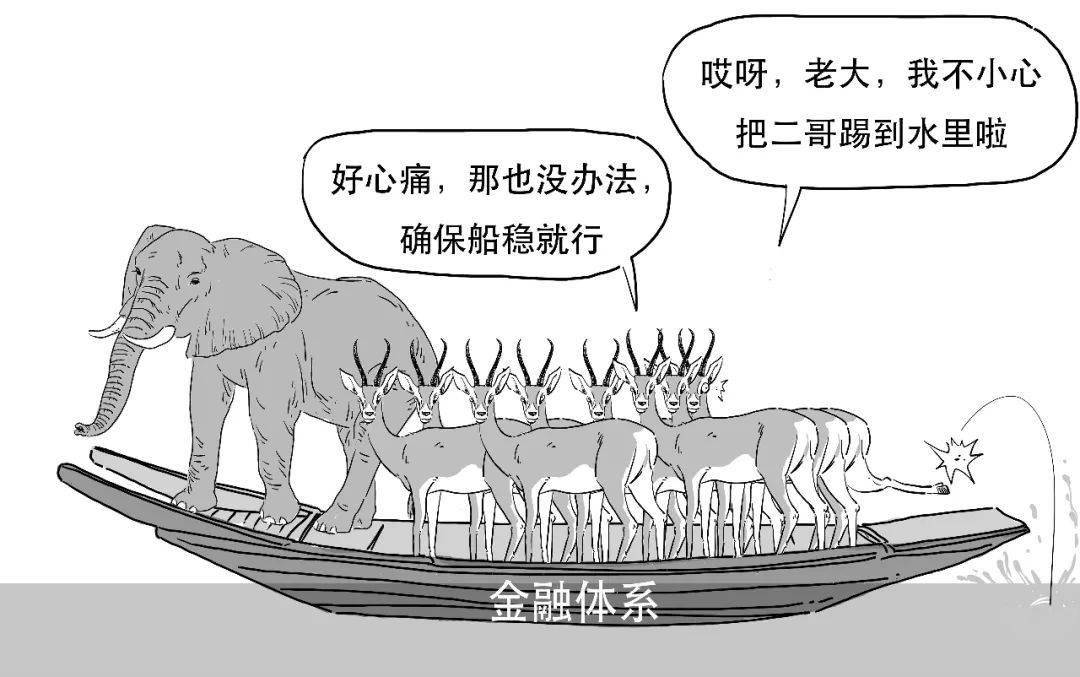

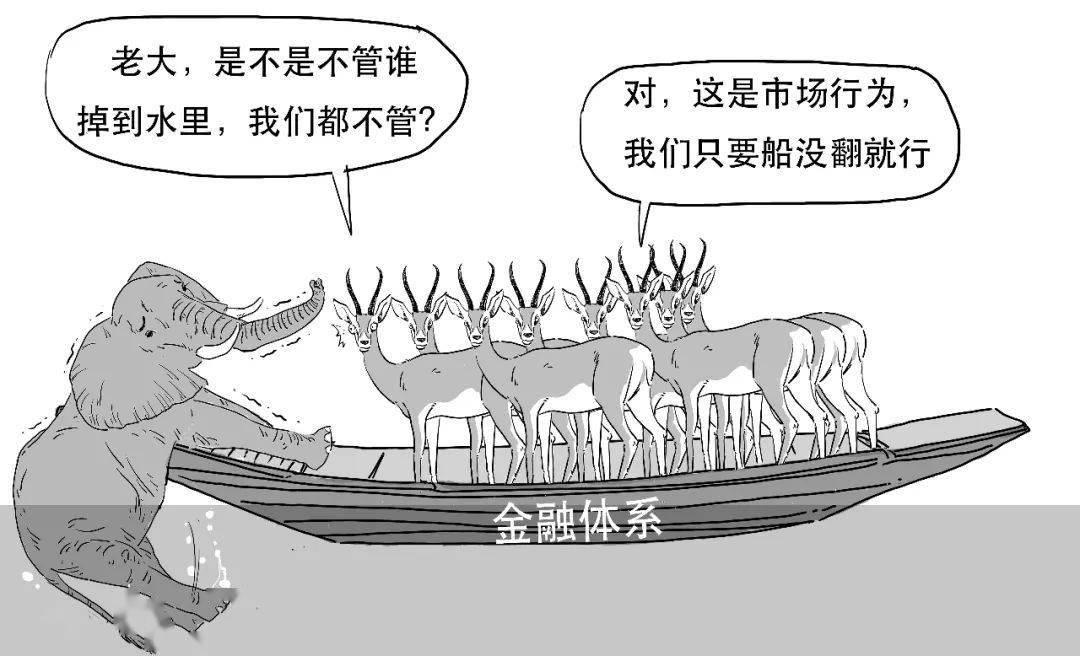

而有的银行,在金融体系中举足轻重。

对金融体系而言,它们就是系统重要性银行。

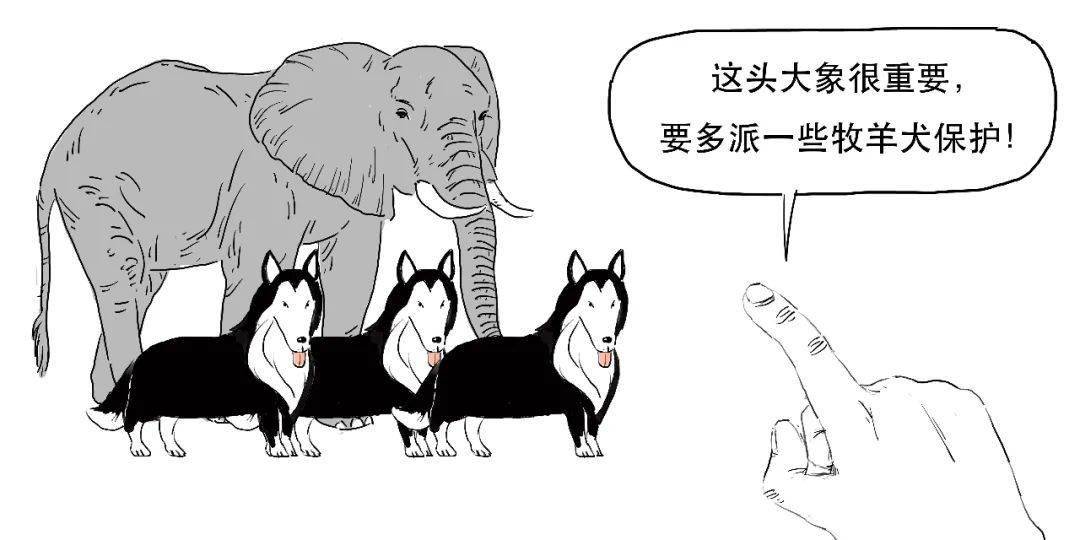

系统重要性银行是指规模较大、复杂性高、与其他金融机构关联性强,在金融体系中提供关键服务的银行。

这里大象就相当于系统重要性银行。

系统重要性银行一旦发生风险事件,比如停业或是破产,会对于金融市场和经济带来冲击,造成难以估量的巨大损失。

比如2008年,雷曼兄弟等大型金融机构陷入困境乃至破产,局部危机最终引发全球金融危机。

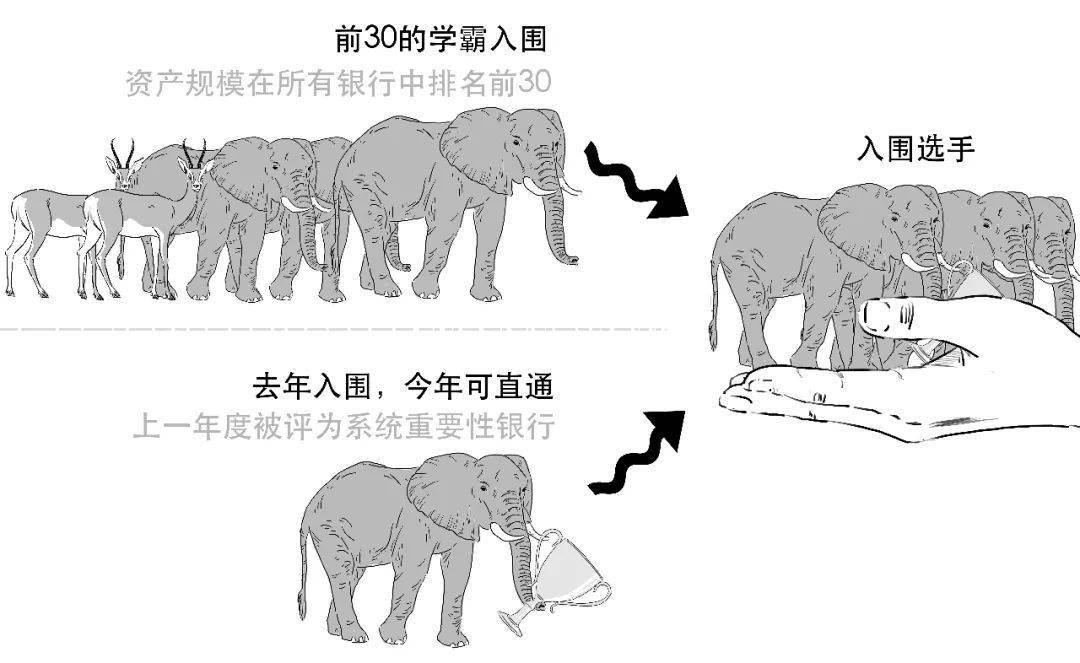

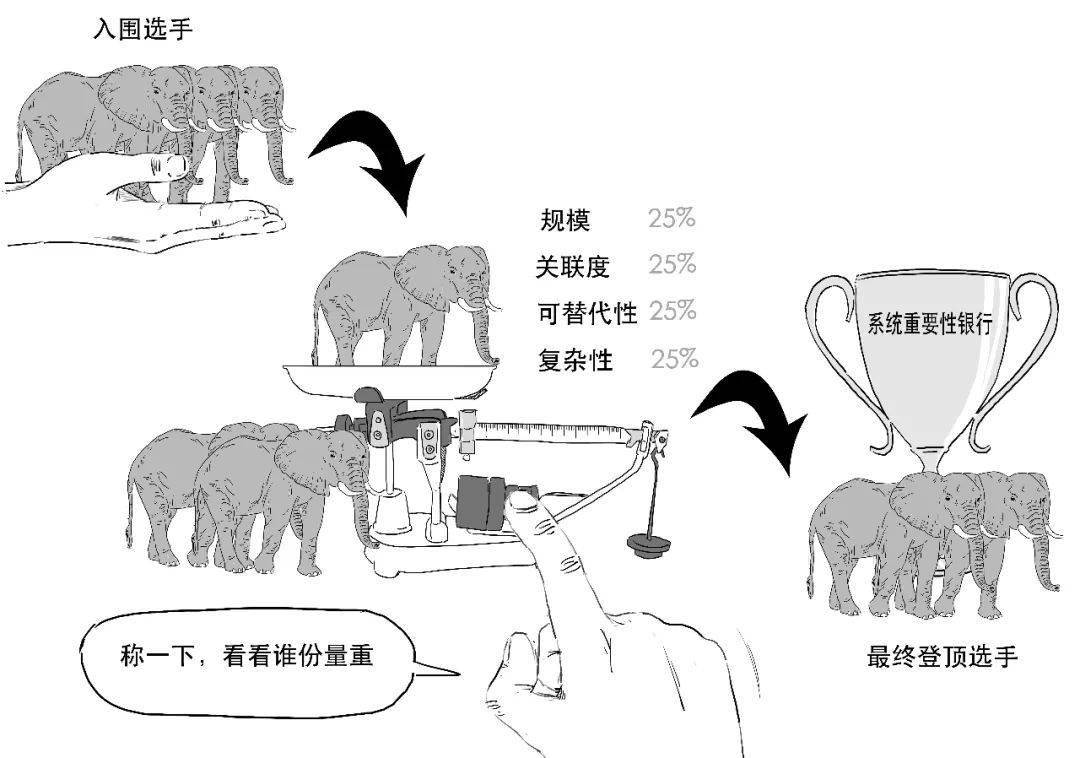

根据我国的《系统重要性银行评估办法》,

资产规模在所有银行中排名前30的,或者曾于上一年度被评为系统重要性银行的,会作为候选银行。

然后,对这些候选银行从规模、关联度、可替代性和复杂性等4个方面13项指标进行打分。4个方面各占25%的权重。

打分越高,说明系统重要性越高,最终评出系统重要性银行。

本次评分超过100分的成为系统重要性银行的,一般都是具有较高的市场地位和影响力。

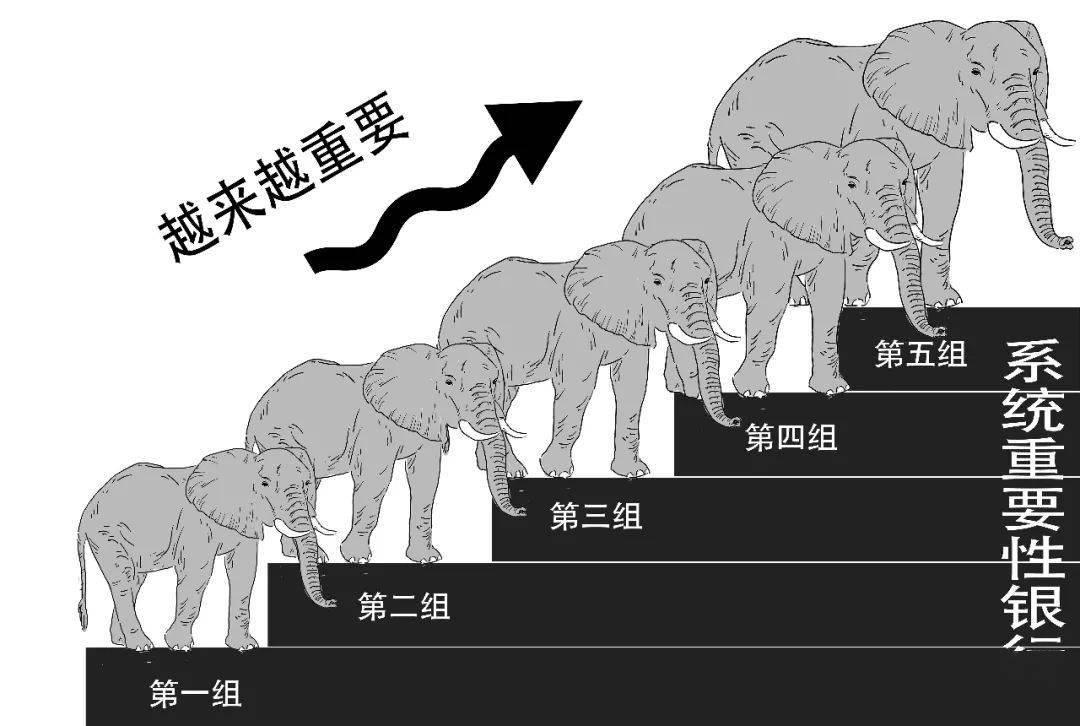

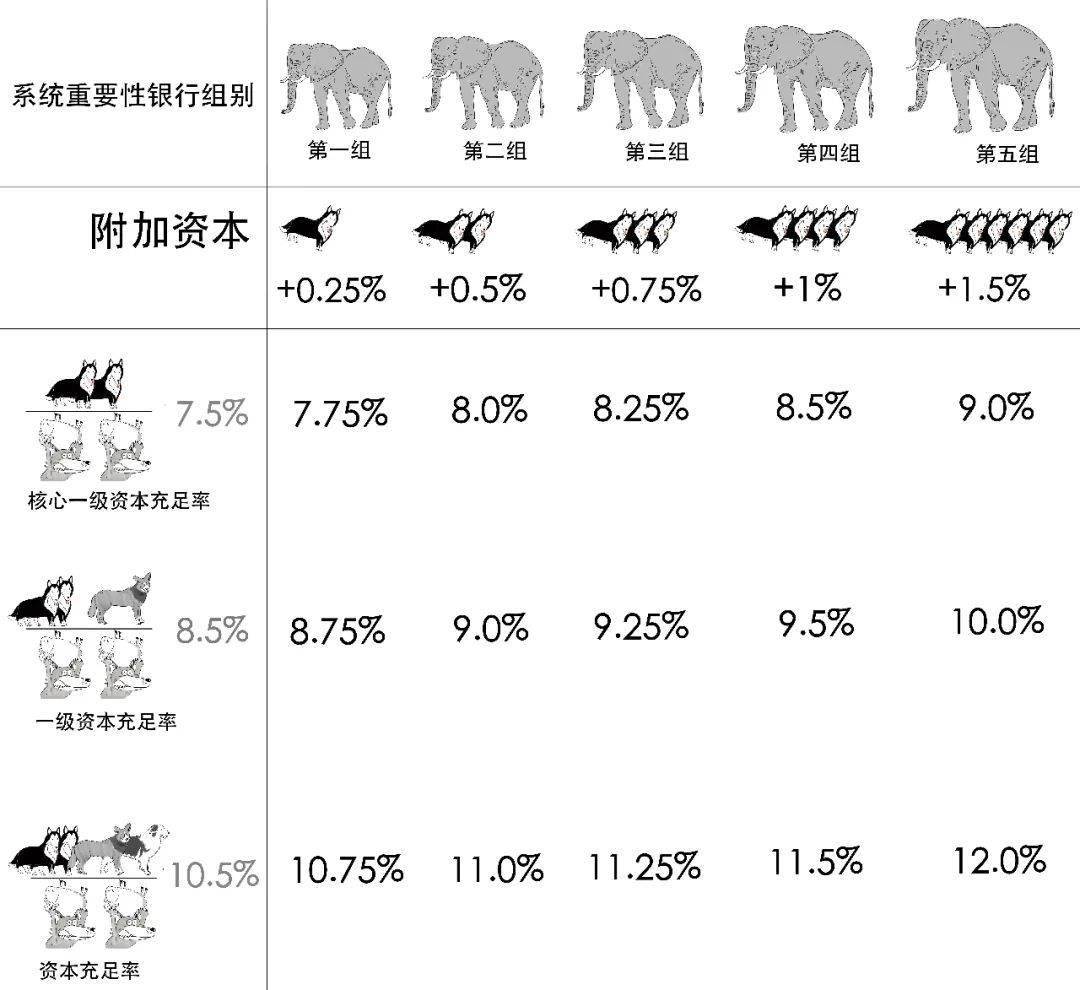

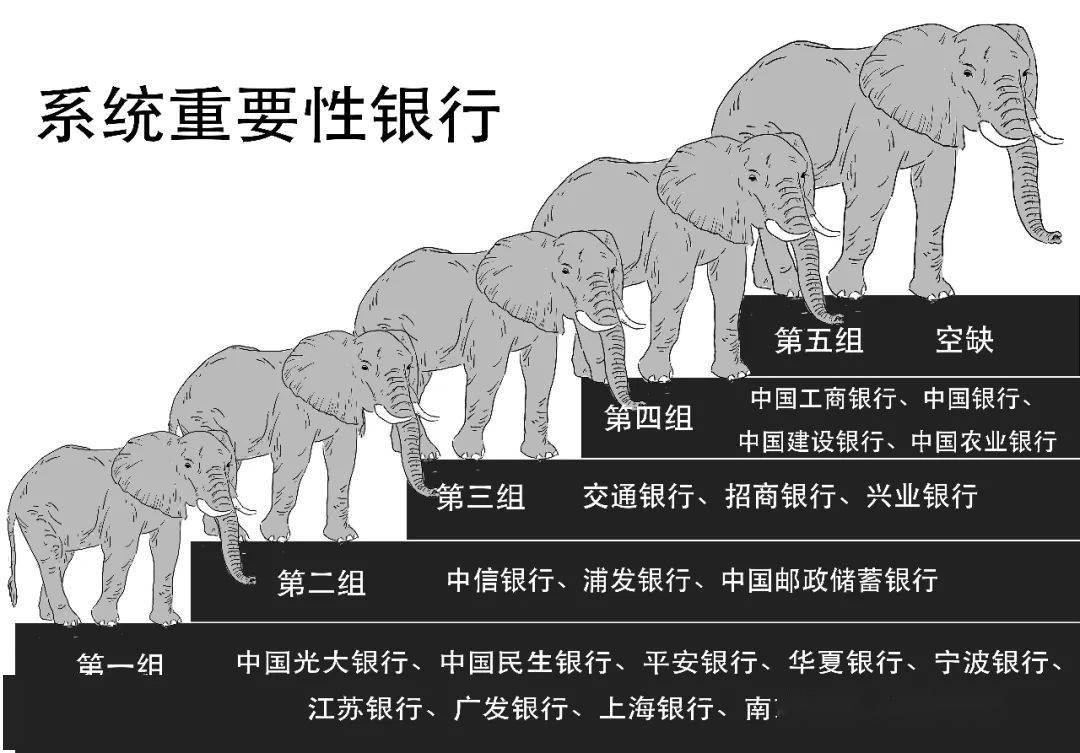

监管根据系统重要性得分,进一步将系统重要性银行从低到高分为5组:

系统重要性银行的稳健经营关系到金融体系的整体稳定,因此必须要提高它们的抗风险能力。

这就需要它们满足更高的监管标准和要求。

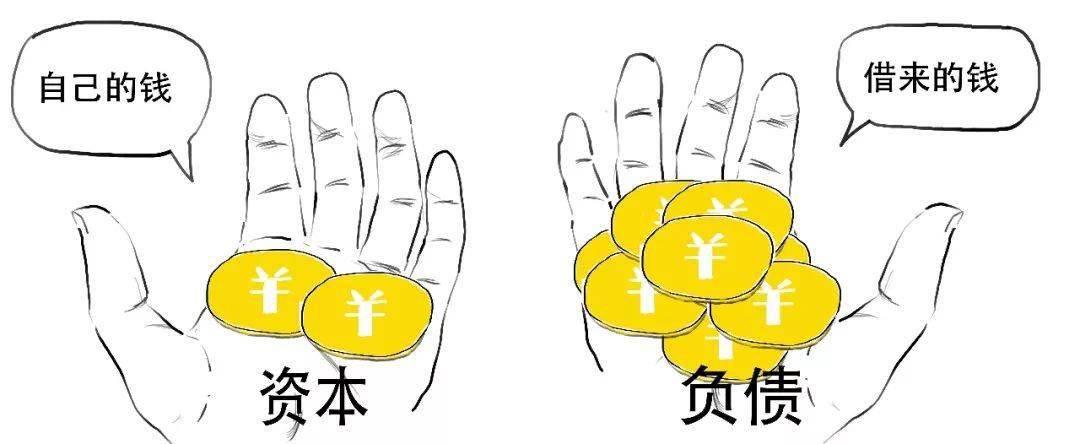

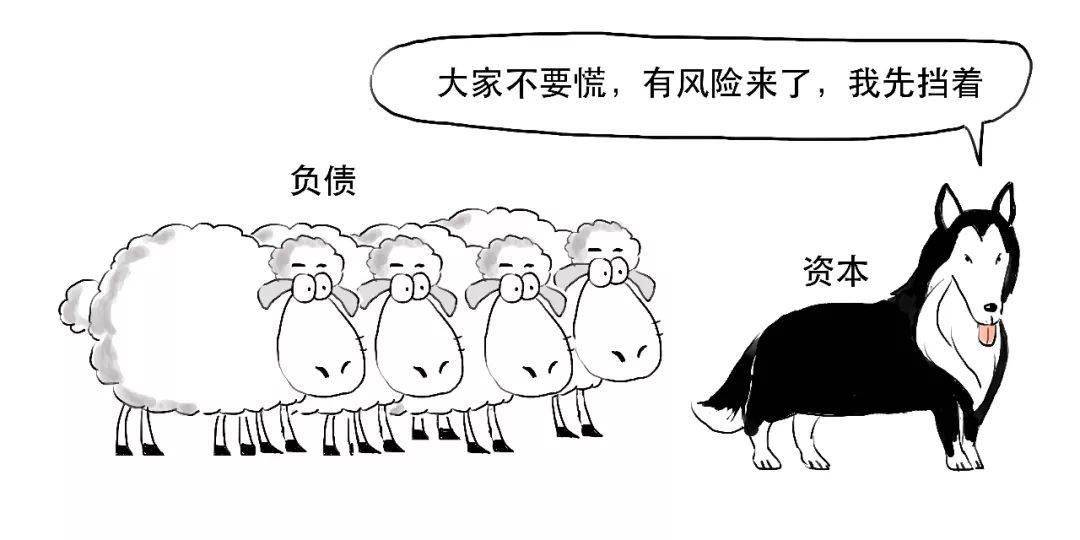

我们知道,银行的钱不全都是自己的。

有一部分是银行自己的或者能自行掌控的,我们称之为资本;

有一大部分是银行借来的,比如储户存款等,我们称之为负债。

我们把牧羊犬比作银行资本,

羊比作银行负债。

资本能吸收损失,具有保护存款人和其他债权人利益的作用。

但如果羊越来越多,而牧羊犬不够用,就有可能“资不抵债”。

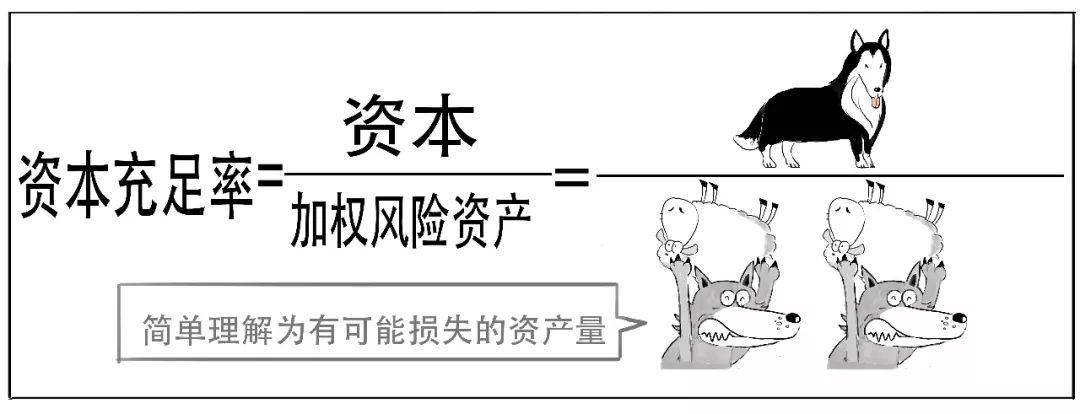

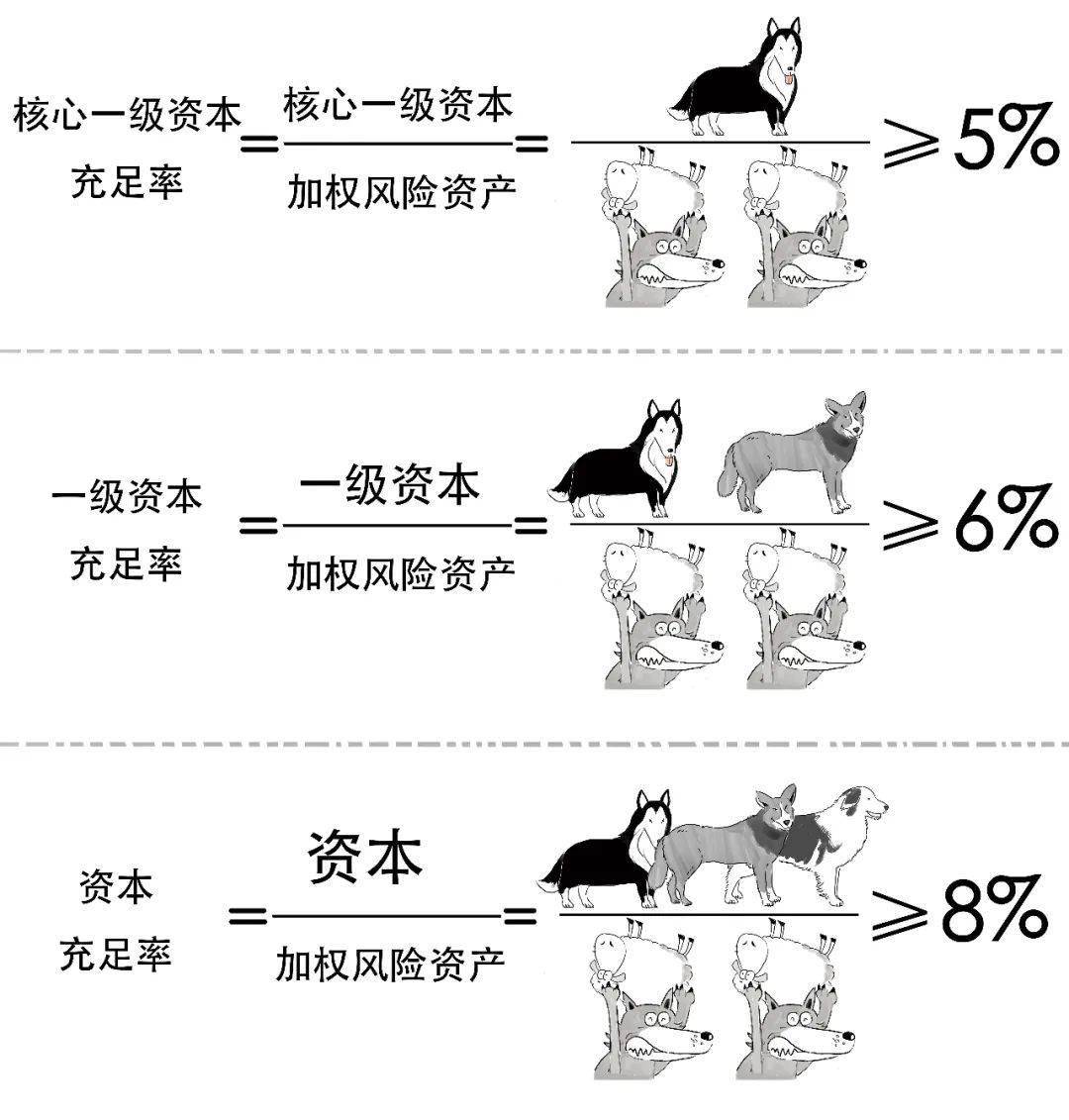

于是,资本充足率这个指标出现了,

资本充足率高低,是用于反映银行在存款人和债权人的资产遭到损失之前,银行能以自有资本承担损失的能力。资本充足率越高,表示偿付损失的能力越强。

资本充足率对银行贷款扩张能起到重要约束作用,

银行每笔放贷,都需要一定资本金作为“安全垫”,

所以要扩大放贷规模,必须要有更多的牧羊犬。

因此,银行需要增加足够的资本,

资本充足率只有达到一定要求,才能表明银行具有相应的风险抵御能力。

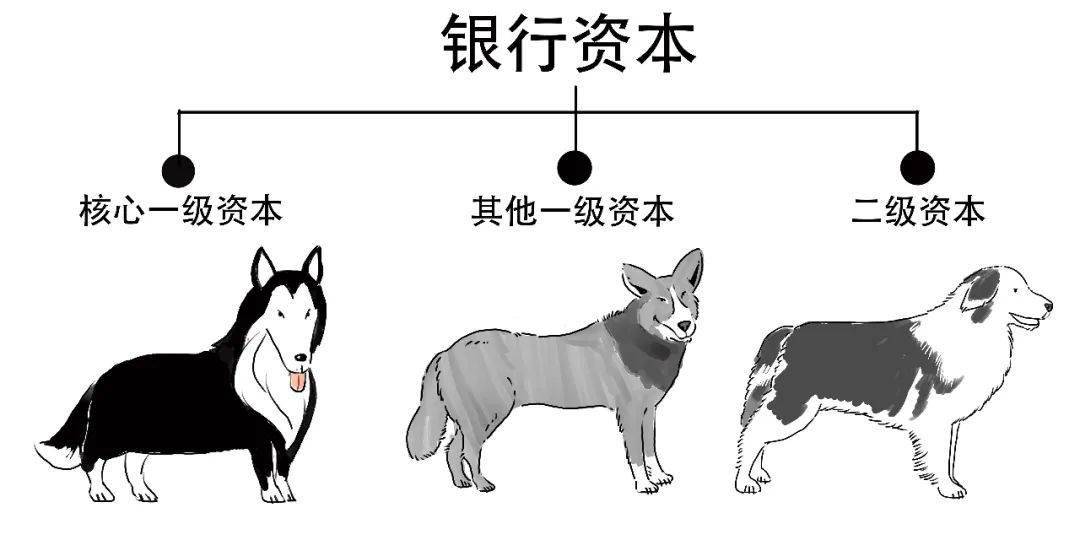

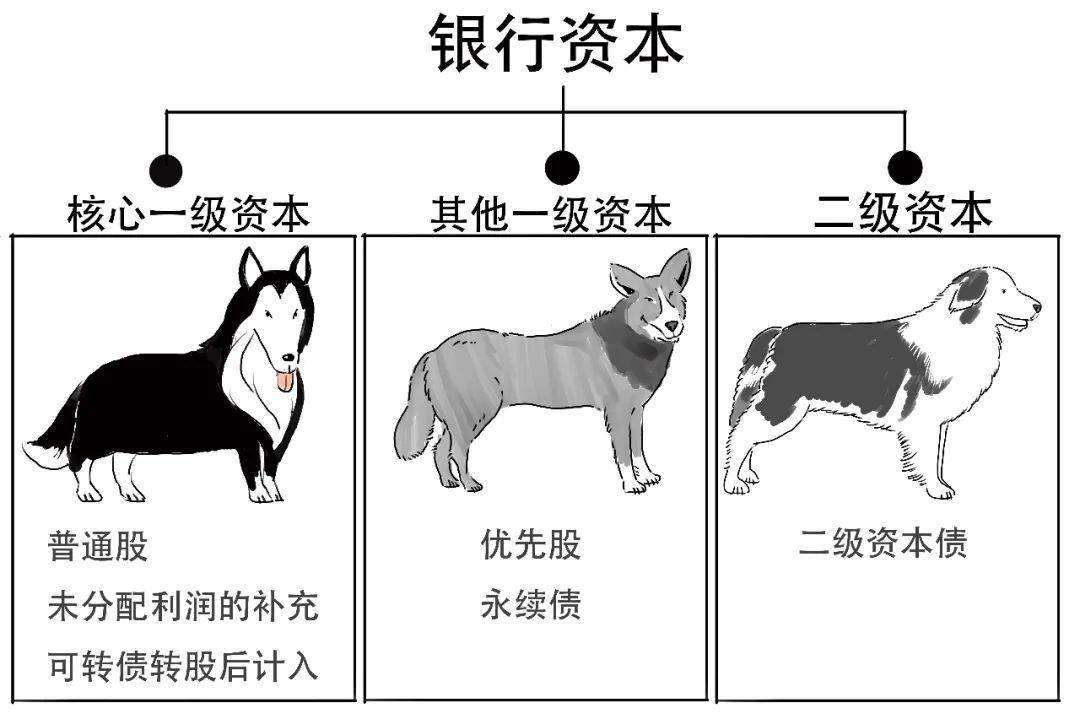

我们把银行资本进一步分为3类。

核心一级资本主要是普通股;

其他一级资本主要是优先股和永续债;

上述资本是银行资本中最稳定、质量最高的资本,可以长期用来吸收银行在经营中所产生的损失。

而二级资本仅在银行破产清算条件下承担损失。银行发行的二级资本债就属于二级资本。

对于不同类型的资本,都有相应资本充足率要求,

最低要求如下——

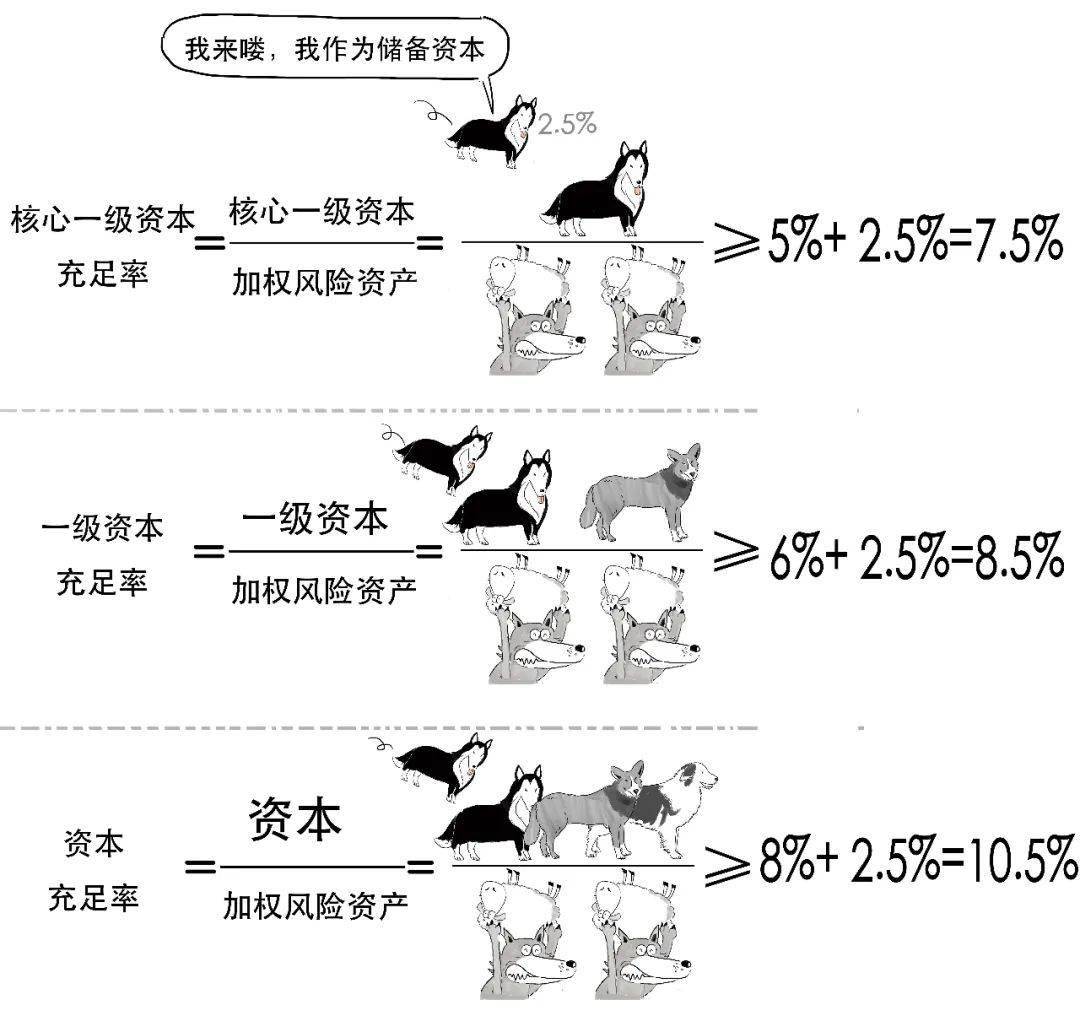

而银行毕竟做的是风险业务,为了进一步缓冲风险,银行在最低资本要求的基础上还应当计提储备资本,由核心一级资本充当,比率为2.5%。

这些要求是对一般的银行而言,系统重要性银行就不一样了,需要在满足上述最低资本要求基础上,还要进一步满足附加资本要求。

附加资本也是由核心一级资本来满足。

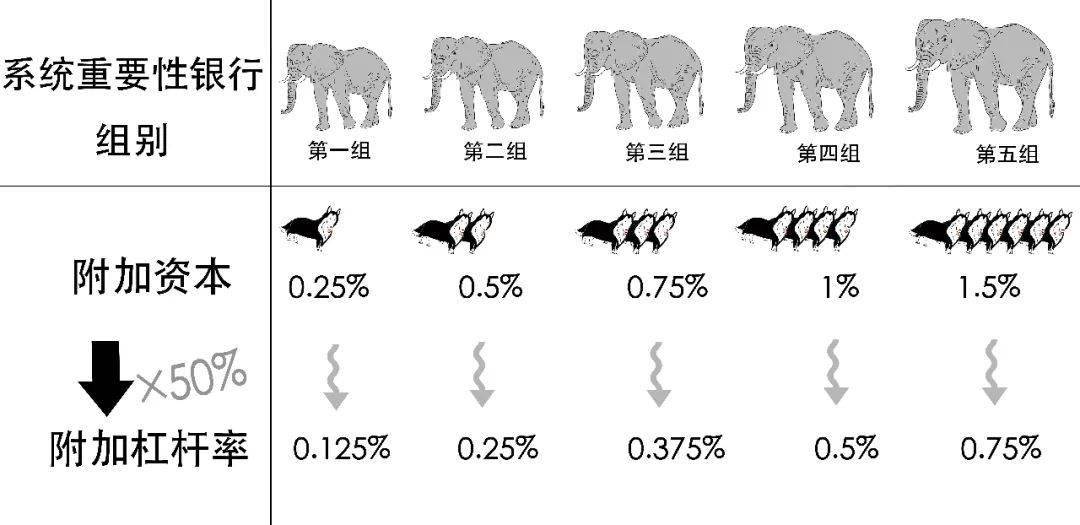

由于系统重要性银行被分为5组,重要性不同,每组的要求也一样。

第一组到第五组的附加资本要求分别为0.25%、0.5%、0.75%、1%和1.5%。

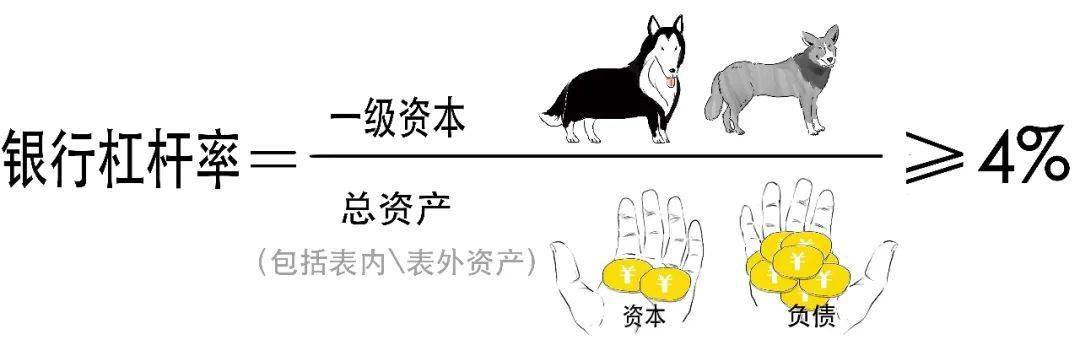

系统重要性银行除了满足附加资本充足率的要求外,还需要满足额外的杠杆率要求。

银行杠杆率,你可以简单理解为一级资本占比总资产的比率。

目前银行杠杆率的基本要求是4%。

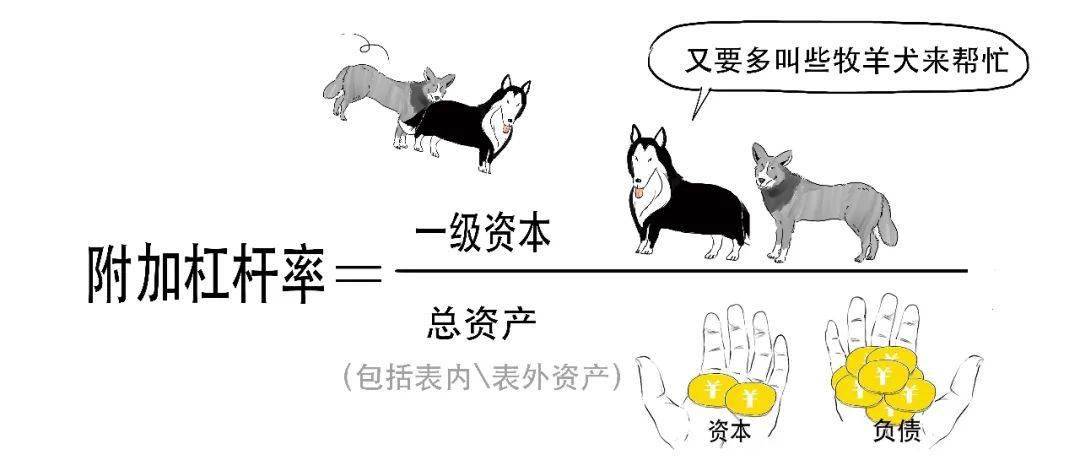

系统重要性银行在满足基本杠杆率要求的基础上,还要更多的一级资本来满足附加杠杆率要求。

系统重要性银行第一组到第五组的附加杠杆率要求也不一样。

附加杠杆率定为附加资本的50%,而每组的附加资本不一样,所以每组的附加杠杆率分别为:

可见,如果算上附加杠杆率,第一组的系统重要性银行的整体杠杆率≥4%+0.125%=4.125%,

第五组则需要≥4%+0.75%=4.75%。

你瞧,这次央行和国家金融监管总局就联合发布了20家银行入选系统重要性银行名单!其中,第五组暂无银行入选。

这些家银行基本上可以看作是目前国内最具实力的银行,资产规模占比我国银行业总资产的61%!

我国已经连续3年发布系统重要性银行名单。今年南京银行是首次入选。

总之,通过评估认定系统重要性银行并实施附加监管,对于维护我国金融体系稳定具有重大意义。

好了,今天就说到这吧。

目前,我国系统重要性银行经营总体稳健,

已然成为金融体系的稳定器和压舱石。

—END—

点个“在看”支持一下❤️