(上接B49版)

|

|

|

|

|

公司2022年度销售费用率为18.29%,同行业可比公司销售费用率均值为19.25%,基本持平,2021年度略高于同行业平均值,两年总体差异不大。公司2022年度销售费用增加主要是职工薪酬和市场促销费,与营业收入增幅趋势一致。

(2)在对问题(1)回复的基础上,结合所处行业发展态势、你公司产品核心竞争力及其变化等因素,进一步分析说明你公司报告期内销售费用增幅与营业收入增幅的匹配性。

【公司回复】:

一、公司所处行业发展态势

公司主营业务为白酒、葡萄酒的生产和销售,根据中国证监会颁布的《上市公司行业分类指引》(2012年修订),白酒行业属于“酒、饮料和精制茶制造业”(C15)。

报告期内,白酒行业在稳步发展的同时,行业的集中化、品牌化、高端化趋势继续凸显,销售收入稳步增长,行业利润继续攀升。2022年,全国酿酒产业规模以上企业完成酿酒总产量5427.5万千升,同比增长0.8%。累计完成产品销售收入9509.0亿元,同比增长9.1%;累计实现利润总额2491.5亿元,同比增长27.4%;亏损企业累计亏损额45.4亿元,同比下降7.8%。其中,2022年主营业务收入在2000万元及以上的白酒企业963家,产量671.2万千升,同比下降5.6%;完成销售收入6626.5亿元,同比增长9.6%;实现利润2201.7亿元,同比增长29.4%。规上白酒企业中亏损企业169家,企业亏损面为17.6%,累计亏损额18.8亿元,同比下降15.7%。(数据来源:中国酒业协会第六届理事会第五次(扩大)会议暨中国酒业协会成立30周年庆典活动上发布)

报告期内,白酒行业消费升级趋势愈发明显。2022年规模以上企业白酒产量较上年同期下降5.6%,同期销售收入稳步提升,消费升级趋势明显。消费者更加注重品牌和品质的消费,行业进入“长期不缺酒、长期缺好酒”的时代。

二、公司产品核心竞争力分析

1、品牌优势

公司“凉州皇台”为中国驰名商标,“凉州皇台酒”累计荣获包括第二届巴拿马特别金奖在内的国际、国内酒类奖项100多项。1994年,凉州皇台酒与国酒茅台同登第二届巴拿马国际金奖台,享有“南有茅台,北有皇台”的美誉。“凉州皇台”系列酒连续多年获甘肃省名牌产品称号,被中国质量万里行市场调查中心授予“国家监督检查产品质量知名品牌”,被中国质量检验协会授予“全国质量检验合格稳定产品”称号。公司拥有5000亩酿酒葡萄种植基地,所产的凉州干红、皇台干红等,先后荣获了法国巴黎名酒博览会金奖、甘肃省酒类产品质量鉴评优秀产品等数十项荣誉,品质达到了国际标准。

2、生产窖池优势

俗语称“千年老窖万年糟”,窖池是浓香型白酒特有的传统发酵容器,窖池中自然老熟的窖泥富集了空气、环境、原料、工具中的微生物,窖泥持续发酵时间越长,其富含的微生物、香味物质种类越多,基酒的品质越好。公司承继近3000口37年的老窖池及窖泥,生产出的产品“窖香浓郁”的特点更加突出。

3、产品品质优势

公司依靠河西走廊天然生态环境,采用祁连山冰川融水、泥池古窖等原生态酿造条件,在继承传统固态酿酒工艺基础上,通过取窖底酒醅、经双轮发酵、历缓火细蒸、成窖底原浆的工艺流程,从原料入厂到成品酒出厂全生产环节严格执行质量管理体系,严格保证产品质量。公司主线产品窖底原浆全部采用下层酒醅,用单窖循环法工艺,小窖分型发酵,酒醅经过两次发酵,发酵周期长达180天,底部酒醅与窖泥有较长时间的接触,有利于香味物质的大量生成与积累,再经过缓火细蒸,酒体高而不烈,香而不艳。窖底原浆独具西北风土特色,完美融合单粮醇香与五粮芬芳之精华,口感柔顺,醉酒度低,具有窖香浓郁、甘美柔和、香味谐调、绵甜爽净的风格特征。

三、同行业可比公司销售收入情况

单位:万元

四、同行业可比公司的销售费用情况

单位:万元

公司2022年度销售费用率为18.29%,同行业可比公司销售费用率均值为19.25%,基本持平。2021年度略高于同行业平均值。公司营业收入同比增长49.77%,销售费用同比增加22.19%,营业收入同比增长高于销售费用同比增长,上表中,舍得酒业、老白干酒和迎驾贡酒的营业收入同比增长均高于销售费用同比增长,由于公司营业收入基数相对较小,增幅略高于同行业水平。综上,报告期内销售费用增幅与营业收入增幅是相匹配的。

综上,白酒行业销售收入、利润呈增长的趋势,行业发展稳中有升。报告期内,公司的产品核心竞争力保持不变,产品品质进一步得到消费者认可。在保证产品品质的基础上,公司同时加大市场的宣传力度,扩大经销商渠道和规模,有力推动产品销量的提升。报告期内,公司实现营业收入13,642.40万元,同比增长49.77%,发生销售费用2,495.57万元,同比增加22.19%,销售费用率为18.29%,同行业可比公司销售费用率均值为19.25%,与同行业基本持平,报告期内公司销售费用增幅与营业收入增幅是相匹配的。

请年审会计师就上述问题进行核查并发表明确意见。

【会计师回复】:

一、会计师核查程序

1、了解、评价和测试公司销售部门关键内部控制的设计和运行的有效性;

2、获取销售费用明细表,计算销售费用总额占主营业务收入的比率,销售费用中主要项目金额占比,并与上一年度进行比较,分析变动的合理性;

3、获取公司销售政策,结合本期销售情况,对主要费用进行测算,分析变动的合理性;

4、选择重要或异常的销售费用,检查销售费用各项目开支标准是否符合公司规定,开支内容是否真实、合理,是否有相关的证据链来支持费用发生的真实性和合理性,原始凭证是否合规,会计处理是否正确;

5、执行销售费用的截止性测试,抽查资产负债表日前后大额费用发生凭证,检查费用是否跨期;

6、结合营业收入变动情况,进一步分析销售费用变动的合理性。

二、会计师核查结论

基于已实施的核查程序,我们认为,公司销售费用中职工薪酬、业务宣传费和市场促销费同比变化具有合理性,公司报告期内销售费用增幅与营业收入增幅具有匹配性。

问询函问题5:年报显示,你公司存货期末账面余额为19,649.44万元,本期转回或转销跌价准备2,603.35万元,其中转回或转销包装物1,294.38万元。

请你公司结合原材料、库存商品、包装物和半成品的具体内容以及使用情况,详细说明本次存货跌价准备转回或转销的具体情况,转回或转销金额较高的原因及合理性,是否存在前期计提不谨慎、通过存货跌价准备调节利润的情形。

【公司回复】:

公司原材料、库存商品、包装物和半成品的具体核算内容及跌价准备计提情况如下:

单位:万元

1、原材料

公司期末原材料主要核算内容为高粱、大米、中高温曲等白酒生产的原辅料。由于以前年度中温曲堆放时间较久,酶活力降低且存在曲质风化情况,无法判断准备可使用量,因此计提跌价准备。2022年度根据实际使用及销售量转销存货对应的跌价准备,本期原材料共转回跌价准备2.12万元,转销跌价准备25.57万元。

2、库存商品

公司期末库存商品主要核算内容为成品白酒及成品葡萄酒,其中成品白酒中包含2014年生产的一批白酒,由于存放时间较长,酒体理化指标发生轻微变化,因此,该部分老酒以前年度计提了跌价准备。2022年4月1日,国家新标准(GB/T 10781《白酒质量要求》)颁布,新标准对老酒理化指标按存放年限做了相应的调整,公司质检部对该批老酒检测后,各项理化指标均符合国家新标准要求,可以在市场上正常销售。本期根据实际销售情况转销存货对应的跌价准备,共转回跌价准备0.7万元,转销跌价准备729.34万元。

3、包装物

公司包装物中存在老旧包装物因标识问题无法使用,期初存货余额2,462.88万元,存货跌价准备2,433.52万元,本期对部分废旧包装物对外销售,确认其他业务收入,同时结转存货原值及跌价准备计入成本,共转回跌价准备0.55万元,转销跌价准备1,293.83万元。

4、半成品

公司期末半成品主要核算内容为白酒基酒及葡萄酒原酒,期初期末库存情况如下:

白酒基酒中存在部分存放期间较长的老基酒,公司原用于生产老产品,以前年度公司经存货减值测试后对其计提了跌价准备。经公司酒体设计及新品推出后,该部分基酒已部分用于灌装目前销售的新品系列白酒,根据基酒领用情况转销对应跌价准备,本期末,经存货减值测试后,转回部分跌价准备,本期转销跌价准备63.06万元,转回跌价准备54.38万元。

公司自产葡萄酒原酒报告期内主要用于灌装成品葡萄酒或直接销售。由于本期葡萄原酒主要用于直接销售,且罐装成品酒销售利润相对较高,基于谨慎性考虑,公司按照葡萄原酒直接出售价格作为其可变现净值参考依据,计提葡萄原酒存货跌价准备,本期计提跌价准备567.58万元,公司按照本期实际耗用数量转销对应存货跌价准备,本期共转销跌价准备379.42万元。

5、2021-2022年度存货跌价准备计提情况

单位:万元

公司2022年度计提存货跌价准备略高于2021年度,两年总体差异不大。

公司已对期末存货进行了减值测试,以公司财务报表截止日销售价格为参考依据,综合考虑销售费用、税费等影响计算可变现净值,经测算,已足额计提跌价准备,不存在通过存货跌价准备调节利润的情形。

请年审会计师就上述问题进行核查并发表明确意见。

【会计师回复】:

一、会计师核查程序

1、了解和评估与存货存在、计价和分摊相关的内部控制设计,并测试关键内部控制运行的有效性;

2、对管理层进行访谈,获取公司存货盘点计划,了解期末存货分布情况及状态;对期末主要的存货实施监盘程序,检查存货的数量、库龄及质量状况等,并与账面记录进行核对;

3、了解产品生产工艺流程和成本核算方法,检查成本核算方法与生产工艺是否相匹配;

4、抽样检查成本计算表及相关资料,对存货实施计价测试,评价皇台酒业公司期末存货计价的准确性;

5、获取并复核皇台酒业公司管理层编制的存货跌价准备计算表,选取样本对可变现净值的计算过程及关键假设进行复核和分析,检查以前年度计提的跌价准备本期变动情况,参考期后市场价格和历史数据对预计售价、估计的销售费用和相关税费等关键假设进行检查;

6、检查与存货余额及跌价准备相关的信息在财务报表中的列报和披露情况。

二、会计师核查结论

基于已实施的核查程序,我们认为,公司存货跌价准备的计提、转回及转销合理。

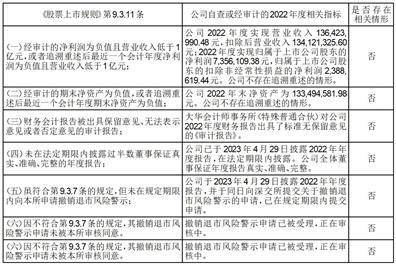

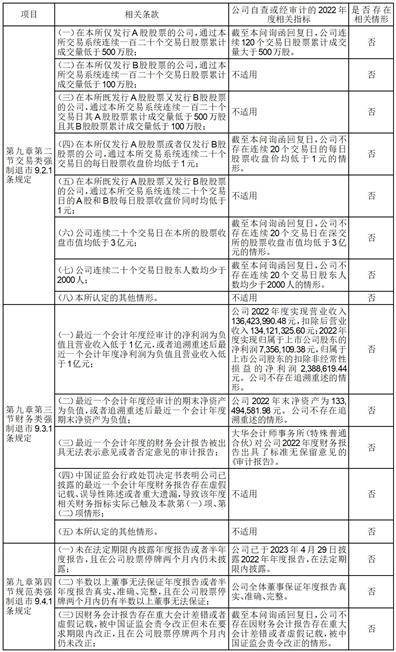

问询函问题6:因你公司2021年度经审计的扣非前后净利润孰低者为负值且营业收入低于1亿元,你公司股票交易于2022年4月29日被实施退市风险警示。

请你公司:

(1)结合前述问题的回复,核查说明你公司是否符合撤销退市风险警示的条件,并逐项自查你公司是否存在《股票上市规则(2023年修订)》第九章规定的股票终止上市情形以及股票交易应实施退市风险警示或其他风险警示的情形,存在相关情形的,请及时、充分披露风险提示;

【公司回复】:

一、公司是否符合撤销退市风险警示的条件

公司因2021年度经审计的归属于上市公司股东的净利润为负值且营业收入低于1亿元,触及《股票上市规则(2022年修订)》第9.3.1条“(一)最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元”规定的情形,公司股票自2022年4月29日起被实施退市风险警示。

《股票上市规则(2023年修订)》第9.3.7条规定:“上市公司因触及本规则第9.3.1条第一款第(一)项至第(三)项情形,其股票交易被实施退市风险警示后,首个会计年度的年度报告表明公司符合不存在本规则第9.3.11条第一款第(一)项至第(四)项任一情形的条件的,公司可以向本所申请对其股票交易撤销退市风险警示。”

公司对照《股票上市规则(2023年修订)》第9.3.11条规定的股票终止上市情形,逐项自查情况如下:

公司股票交易被实施退市风险警示后,首个会计年度为2022年度。根据大华会计师事务所(特殊普通合伙)于2023年4月27日对公司2022年度财务报告出具的标准无保留意见的《审计报告》(大华审字[2023]001809号)以及对照《股票上市规则(2023年修订)》第9.3.11条规定逐项自查,公司2022年度经营情况未触及《股票上市规则(2023年修订)》第9.3.11条规定的任一情形。

综上,公司符合撤销退市风险警示的条件。

二、公司对照《股票上市规则(2023年修订)》第九章规定,逐项自查情况如下:

根据上表逐项自查情况,公司不存在《股票上市规则(2023年修订)》第九章规定的股票终止上市情形以及股票交易应实施退市风险警示或其他风险警示的情形。

(2)结合前述问题回复,说明你公司是否存在通过跨期确认收入、少计费用或跨期调节存货跌价准备、收入应当扣除而未扣除等方式规避股票终止上市的情形。

【公司回复】:

公司管理费用2022年度为2061.75万元,2021年度为2167.14万元,两年变动不大,主要为工资薪酬、折旧摊销和服务费;财务费用2022年度659.49万元,2021年度638.63万元,两年总体变动不大,主要为利息支出。

公司2022年度营业收入总额为13,642.40万元,与主营业务无关的收入金额为230.27万元,主要为销售包装物、商标使用费和土地出租等收入。扣除后营业收入金额为13,412.13万元。具体如下:

单位:万元

结合前述1至5问的答复,公司报告期营业收入的确认符合企业会计准则的相关规定;公司营业收入的扣除事项完整,符合《上市公司自律监管指南第1号一一业务办理》之“4.2 营业收入扣除相关事项”的要求。公司不存在通过跨期确认收入、少计费用或跨期调节存货跌价准备、收入应当扣除而未扣除等方式规避股票终止上市的情形。

请年审会计师就上述问题进行核查并发表明确意见。

【会计师回复】:

一、会计师核查程序

1、就资产负债表日前后确认的收入,选取样本,核对物流单据、签收单等支持性文件,评价收入是否被记录于恰当的会计期间;

2、执行销售费用的截止性测试,抽查资产负债表日前后大额费用发生凭证,检查费用是否跨期;

3、抽样检查成本计算表及相关资料,对存货实施计价测试,评价皇台酒业公司期末存货计价的准确性;

4、获取并复核皇台酒业公司管理层编制的存货跌价准备计算表,选取样本对可变现净值的计算过程及关键假设进行复核和分析,检查以前年度计提的跌价准备本期变动情况,参考期后市场价格和历史数据对预计售价、估计的销售费用和相关税费等关键假设进行检查;

5、检查与主业无关收入的合同、发票、回款单据等支持性文件;

二、会计师核查结论

我们根据《股票上市规则(2023年修订)》第九章规定的股票终止上市情形逐项核查公司是否符合相关条件,结合前述1至5问回复的核查程序,基于已实施的核查程序,我们未发现公司存在股票终止上市情形以及股票交易应实施退市风险警示或其他风险警示的情形,未发现公司存在通过跨期确认收入、少计费用或跨期调节存货跌价准备、收入应当扣除而未扣除等方式规避股票终止上市的情形。

特此公告。

甘肃皇台酒业股份有限公司

董事会

二〇二三年八月十七日

本版导读