金龙鱼大量融资,并投入到固定资产中,逆周期操作玩得很嗨

我们在上一篇中说了金龙鱼的业绩和成本费用等情况,今天接着继续来看金龙鱼的财报数据,今天的重点是现金流量表现和资产负债方面的问题。

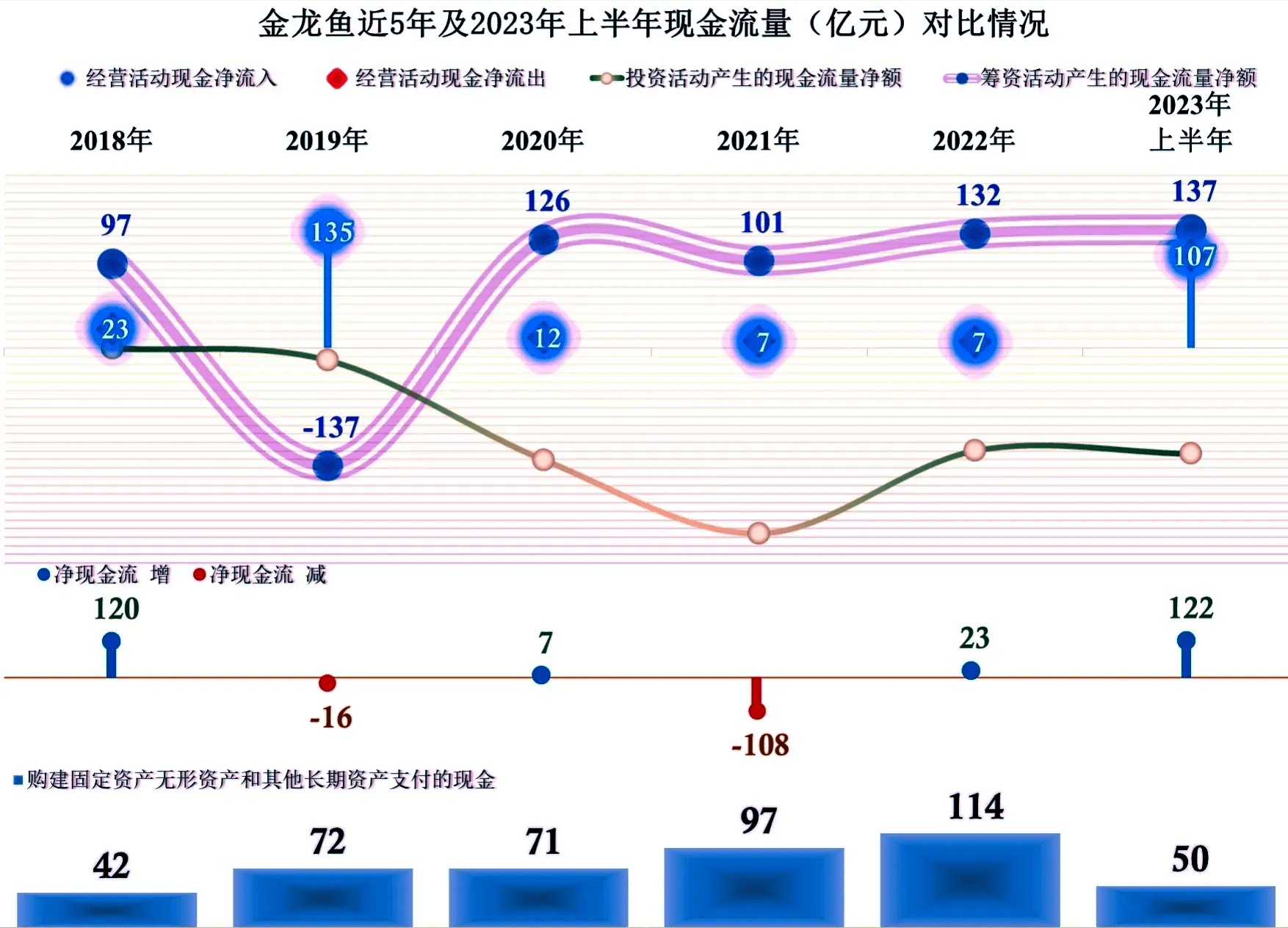

金龙鱼在2019年以后,经营活动的净现金流仅有10亿元左右,2023年上半年,增长至107亿元,这种波动幅度让人吃惊。其实对于这类高营收,低利润的行业,只要稍微调整经营策略,就能够把现金流量的表现调整出很大的幅度。但是,这四年半以来,他们的固定资产类投资极大,经营活动那点现金净流入显然不够,为此连续三年半都进行了百亿元以上的净融资,这让人看得有点儿心跳加速。

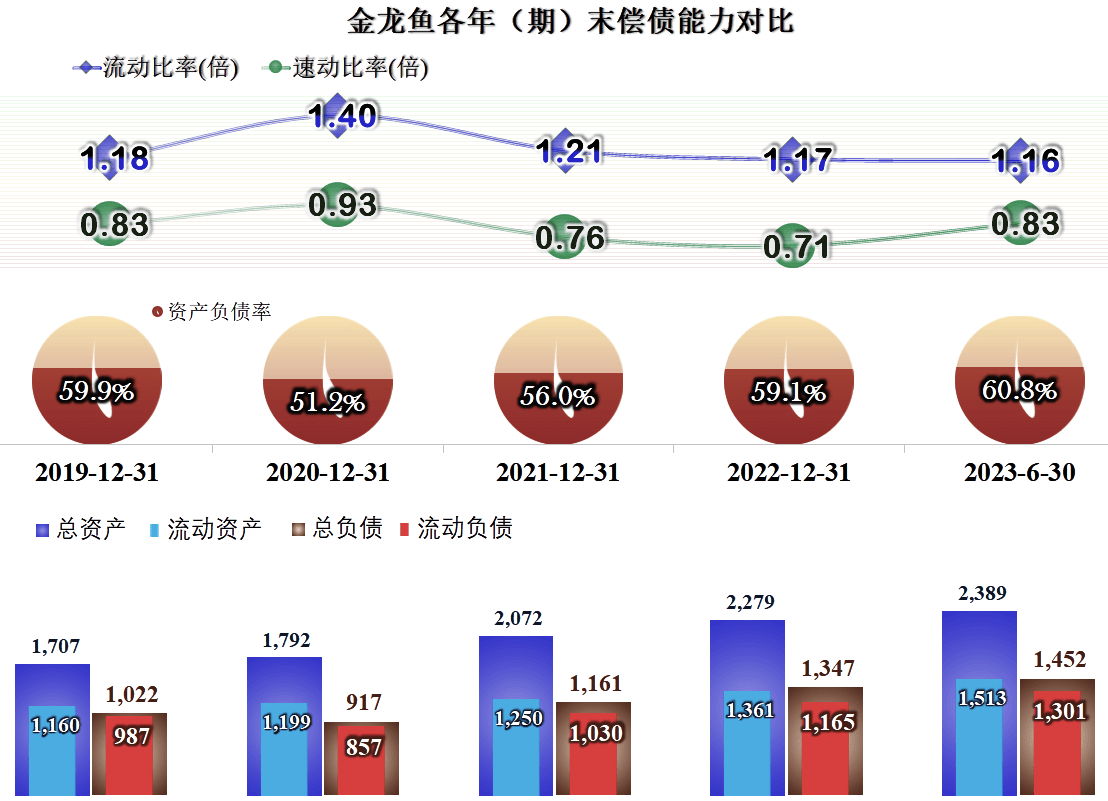

看其偿债能力,资产负债率在60%出头,似乎也不太高,长期偿债能力还行;1.16倍的流动比率和0.83倍的速动比率,似乎短期偿债能力也不算太低。

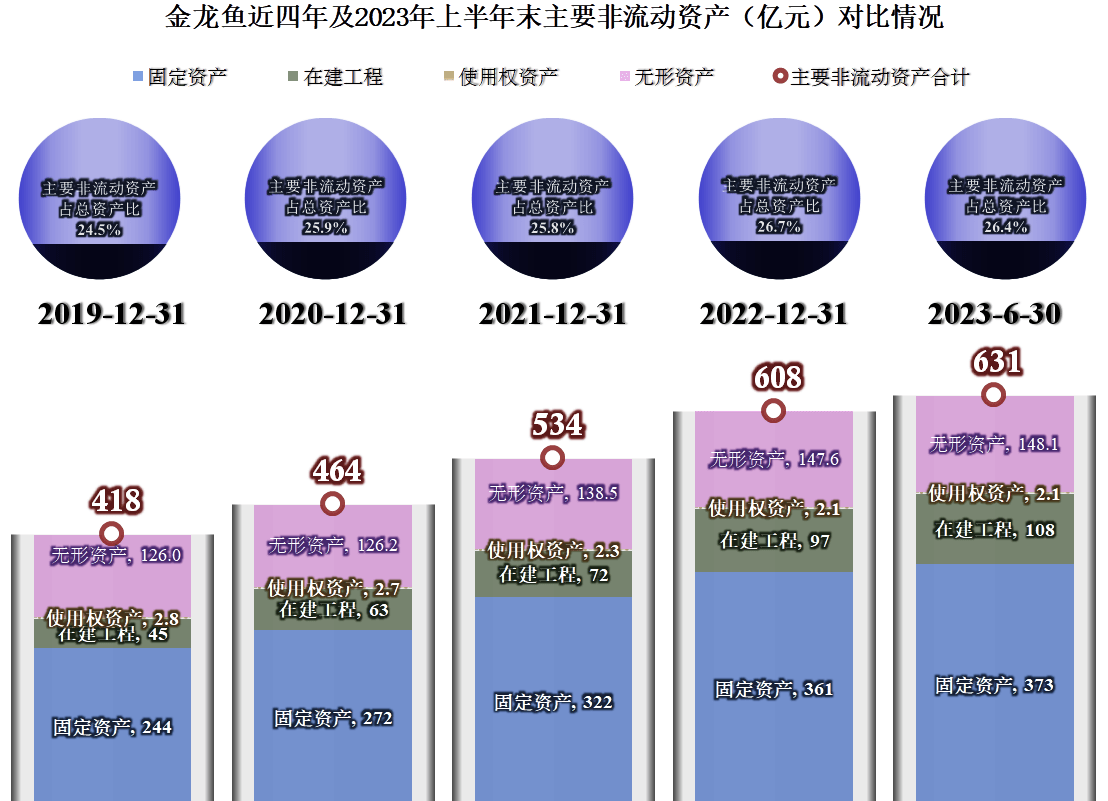

主要经营性长期资产,三年半的时间增长了200多亿元,以前我们就说过其在建工程较高,而2023年上半年末,就更高了,超过了百亿元的规模。我们查看了其明细,仍然是榨油、淀粉和面粉这类农产品加工项目。

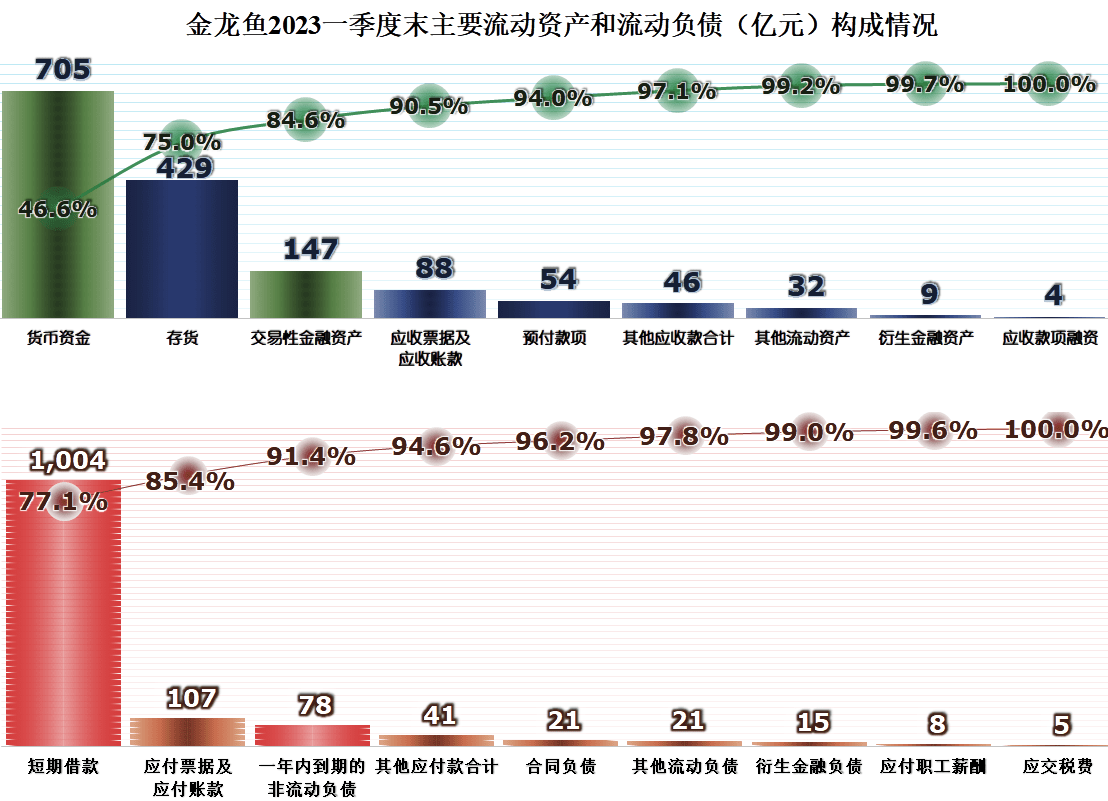

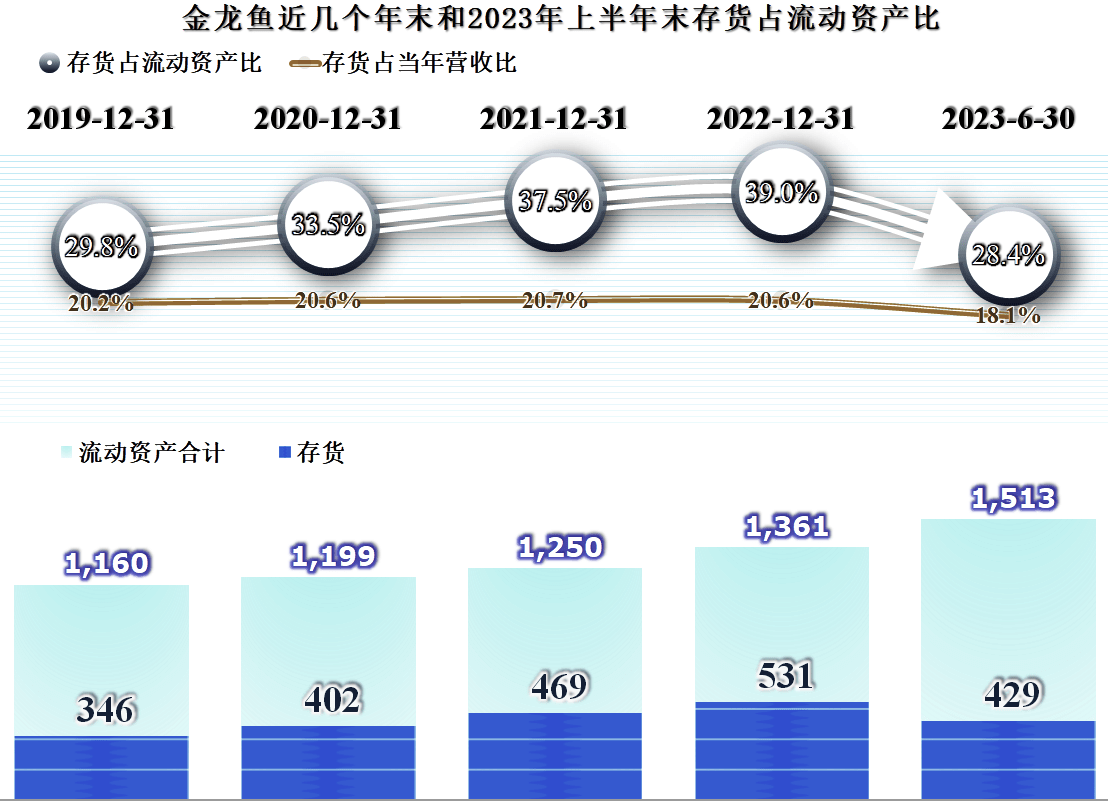

金龙鱼的货币资金和交易性金融资产合计高达850多亿元,资金相当充足,存货还有429亿元。考虑到其有上千亿的短期借款和数十亿的一年内到期的流动负债,不能说其货币资金就很充足,但显然,如果金融机构没有犯傻的情况下,也不会故意去抽他们贷款的。

由于有短期借款这个高点,容易让人忽略百亿多的应付类业务款项,虽然他们也有百亿多的应收类与此对应,基本算是可以滚动着收付的。对粮油行业,百亿的金额其实并不小。

2023年上半年,金龙鱼存货的规模明显下降,占流动资产比和营收比也都有所下降,或许正是金鱼龙在降价去库存。这既能减少库存负担,又能在逆市中挤压竞争对手,只是要控制好节奏,不要把自己弄得亏损严重就行了。

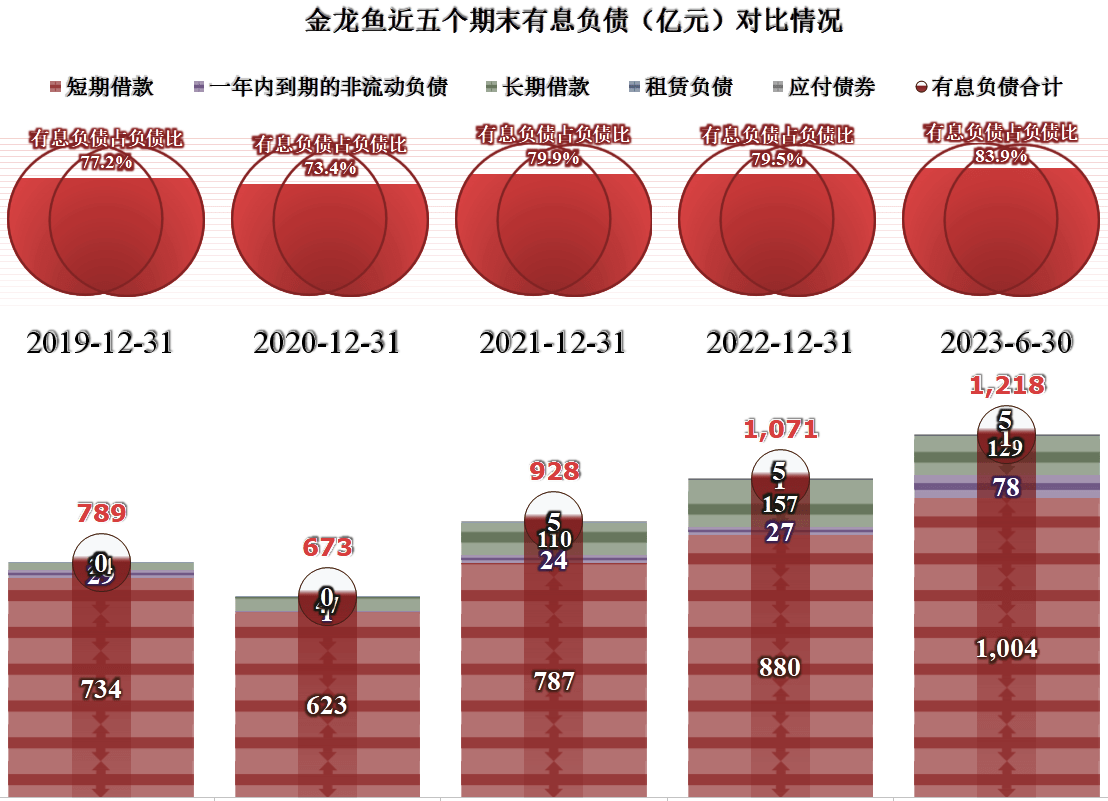

除了短期借款,还有一些长期借款和应付债券,2023年上半年末已经达到了1218亿元,这个规模已经不小了。要知道金龙鱼可是搞农产品加工的,既不是房地产行业,也不是大化工行业。

我们查看了国家统计局的国家数据库,其中“精制食用植物油”产量在2020年达到了5476万吨,2021年就降为4973万吨,2022年没有公布数据,或许产量也不太可能恢复至2020年的水平。随着人口的逐步下降,后续这一市场还将会进一步萎缩。

也就是说,金龙鱼正在一个逆市中大搞建设,这算不算“逆周期”操作呢?当然要算,这样做的结果是什么?或许就是,再过些年,市场上就只剩下两大食用油品牌,一个是金龙鱼,另一个就是其他。当然具体的情况如何,想必我们在未来是可以看到的。

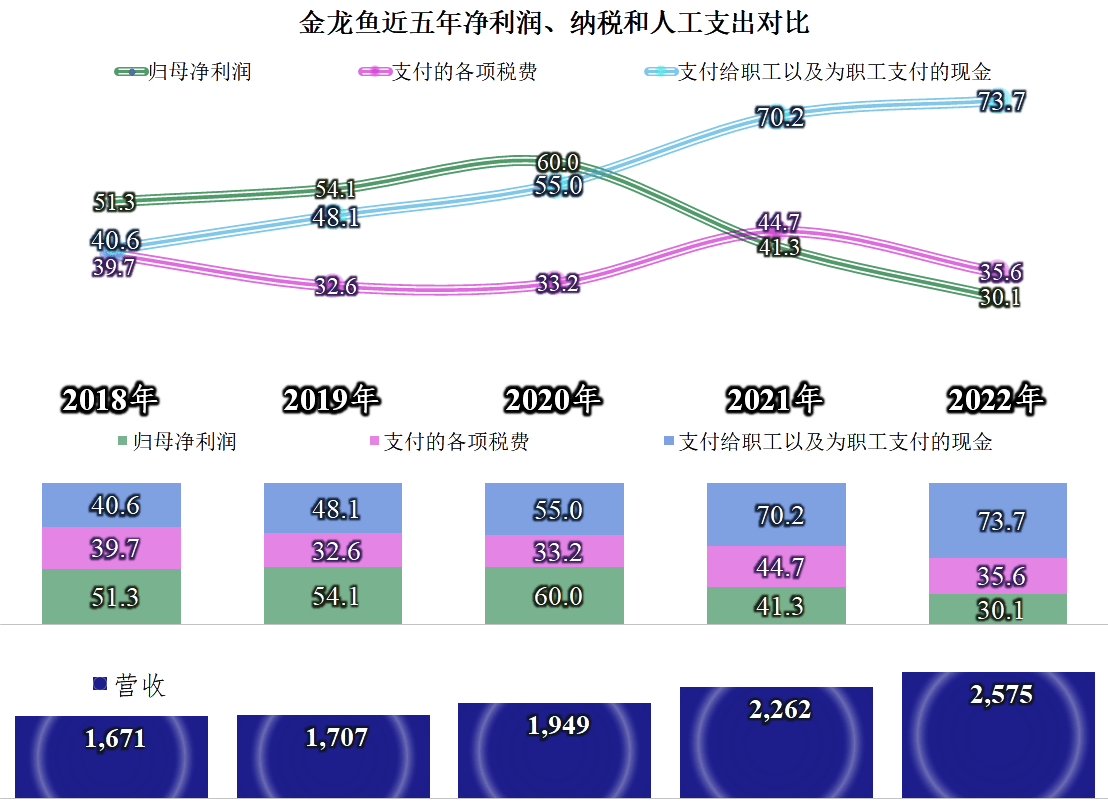

以下是我所做的一项分配关系的专项内容,与本次的分析关系不大,只是顺带看一下金龙鱼近五年的分配情况。

在2018-2020年期间,金龙鱼配得上“油茅”这个称号的,净利润高于薪酬类支出,更是远高于税收。2021年和2022年情况就发生变化了,薪酬类支出增长明显,净利润和税收陆续开始下跌,2022年,薪酬类支出已经比另两项的总和还高了。看来,大搞项目建设,其实对员工是有好处的,只是这一方式不能一直持续下去。

声明:以上为个人分析,不构成对任何人的投资建议!